Coronavirus y economía global:sí,

Los mercados de valores se están recuperando gracias al plan de estímulo fiscal estadounidense de dos billones de dólares recientemente acordado. Viene después de una semana que fue la peor de la historia para el Dow y muchos otros en todo el mundo. Mi impresión es que la recesión global que se desarrolla ahora ha sido descontada por completo por los inversionistas en las acciones.

Esa recesión parece casi garantizada Por supuesto:se estima que el PIB chino ha caído un 12% en los dos primeros meses del año, un presagio de lo que vendrá en todas partes. Una guía útil es el mercado de swaps de incumplimiento corporativos, que son instrumentos financieros que los inversores utilizan para protegerse contra empresas que tienen problemas. El índice Markit iTraxx Europe Crossover, que rastrea los swaps corporativos europeos, está implicando una probabilidad del 38% de que las empresas europeas incumplan sus deudas en los próximos meses.

Sin embargo, pongamos las cosas en perspectiva. El coronavirus ciertamente está causando una trágica pérdida de vidas humanas, pero la tasa de mortalidad parece ser más baja de lo que indicaron algunas predicciones tempranas.

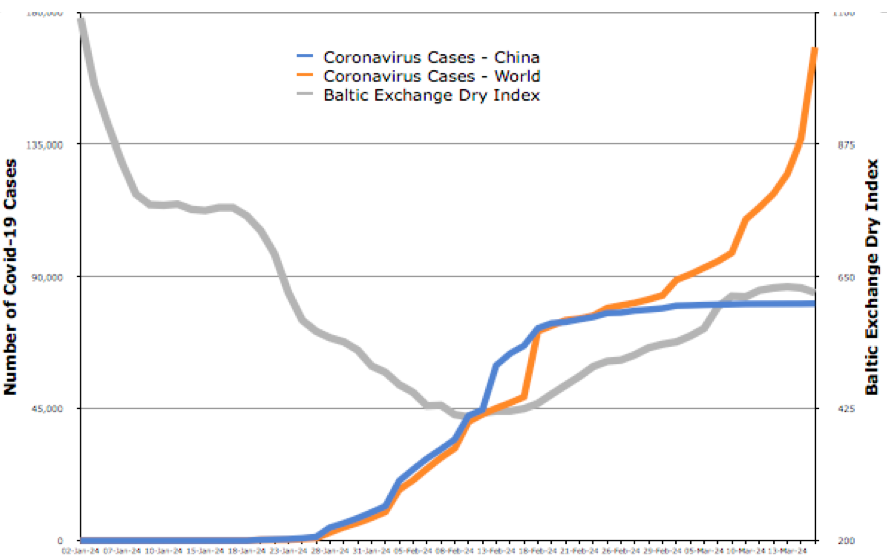

Entonces, ¿cuál será el impacto económico de las medidas de bloqueo necesarias para mantener baja la tasa de mortalidad? Una gran parte de las consecuencias hasta la fecha, particularmente en los mercados de valores, en realidad se ha debido a un sentimiento negativo más que a efectos reales. El índice seco de Baltic Exchange, que mide el precio medio del transporte marítimo de materias primas, es el mejor indicador del comercio mundial en tiempo real. Tocó fondo en febrero y desde entonces ha mejorado a medida que retrocedía la crisis de China, según el gráfico a continuación.

También es interesante comparar las caídas del mercado de 2008 y 2020. He calculado el número de días hasta el nivel más bajo del mercado en 2008 y 2020, en relación con el último día anterior cuando los mercados de valores estaban al mismo nivel. Por ejemplo, el mínimo del mercado de valores de EE. UU. Del 9 de marzo de 2009 fue el punto más bajo desde el 12 de septiembre de 1996:13 años o 4, 561 días antes. El bajo esta vez suponiendo que no se supere, fue visto por última vez el 7 de julio de 2016, hace menos de cuatro años. El gráfico siguiente confirma que este patrón se ha observado en la mayoría de los mercados del mundo.

Evaluación de 2020

Mi difunto colega, el profesor Stewart Hamilton, era el especialista de IMD en crisis financieras. Solía citar al famoso economista John Kenneth Galbraith, quien dijo:"Puede haber pocos campos de la actividad humana en los que la historia cuente tan poco como en el mundo de las finanzas".

Esto ciertamente se aplica a 2020. Mientras que 2008 fue sobre un colapso de la demanda, el coronavirus está provocando colapsos tanto en la oferta como en la demanda. No es una crisis bancaria, al menos no por el momento, es de esperar que muchas empresas puedan depender del crédito bancario, además de los paquetes de rescate del gobierno. El impacto económico también es aparentemente diferente entre países.

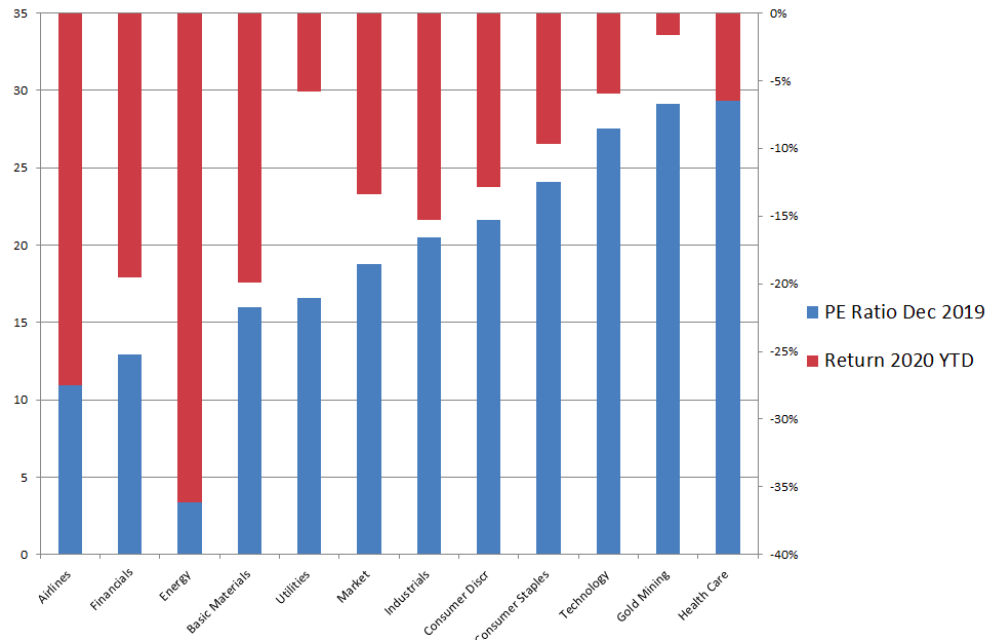

Curiosamente, el impacto del mercado de valores ha sido más severo en las acciones de valor, es decir, empresas maduras que atraen inversores mediante el pago de dividendos, no porque se considere que tienen un gran potencial de crecimiento. En comparación con las denominadas acciones de crecimiento, estas empresas suelen tener ratios más bajos entre los precios del mercado de valores y las ganancias (ratio PE).

El siguiente gráfico muestra diferentes sectores a lo largo del eje x y muestra sus proporciones promedio de PE en las barras azules. Los sectores hacia la izquierda, como aerolíneas y finanzas, son acciones de valor. Los de la derecha como la tecnología y la salud, son acciones de crecimiento. Las barras rojas muestran lo que ha sucedido con el precio promedio de sus acciones, en otras palabras, lo lejos que han caído.

Lo que muestra es que las acciones de los sectores de crecimiento son las que menos han caído. Esto es extraño porque en una crisis financiera, los inversores tienden a depender de las acciones que aportan valor en la actualidad. Como dicen los economistas financieros, “En invierno quemamos grasas”. A mi, esto indica luz al final del túnel; que las empresas que espera que generen crecimiento, seguirá generando crecimiento.

Siete recomendaciones

Sé que estoy jugando al optimista aquí y los próximos días pueden llevarme de regreso a una realidad diferente. Pero supongamos al menos que hemos visto lo peor y que ahora es el momento de pensar en la poscrisis. ¿Qué se puede hacer?

-

Los gobiernos y los bancos centrales han respondido más rápido que en 2008, pero algunos sectores necesitan más apoyo que otros. Los estados deben alentar a los bancos a otorgar préstamos y ser flexibles, aprovechando las tasas de interés ultrabajas.

-

Muchos llaman a la crisis un evento de cisne negro, es decir, un cataclismo que ha causado grandes dificultades económicas y no se podía haber previsto. Pero se esperaba una pandemia de este tipo en 2017. Por lo tanto, los responsables de la formulación de políticas pueden utilizar los datos de esta crisis para planificar crisis futuras. Las empresas deben aprender de lo que ha funcionado mejor y convertirlo permanentemente en parte de sus valores:hacer de la seguridad de los empleados su máxima prioridad, por ejemplo.

-

El mundo se volverá menos globalizado ahora. Las empresas deben adaptar sus cadenas de suministro y mercados para protegerse en caso de que se repita. Eso significa volver a centrarse en sus mercados nacionales tanto como sea posible ahora, y golpeando una nueva, Un equilibrio más seguro entre lo local y lo global después de que termine la crisis.

-

La crisis de 2008 tuvo un impacto masivo en la inversión corporativa de la que aún no nos hemos recuperado. ya que la crisis bancaria significó que los bancos no pudieran otorgar préstamos. Dado que 2020 no se trata de una crisis bancaria, las empresas emergerán más fuertes si evitan invertir insuficientemente.

-

Las políticas gubernamentales determinarán qué tan bien pueden salir adelante las empresas. Así que más que nunca el sector privado debe cooperar. No es el momento de quejarse del gobierno, sino colaborar.

-

Planear diferentes posibles resultados de esta crisis es inútil. Lo mismo sucedió en 2008. Es mejor ser resiliente y reactivo, y centrarse en lo que está sucediendo ahora.

-

Finalmente, las mejores adquisiciones se hacen en los malos tiempos. Entonces, para aquellas empresas que tienen los medios, es un buen momento para pensar en fusiones y adquisiciones porque los acuerdos serán baratos.

-

Cursos de comercio de acciones para principiantes:recursos en línea y fuera de línea para aprender sobre el mercado de valores desde cero

Cursos de negociación de acciones para principiantes Con tantos puntos de entrada y estrategias anunciadas para el mercado de inversión, un principiante absoluto se enfrenta a una enorme montaña de m

-

Una introducción al mercado de valores y lo que ofrece

Nunca ha sido tan fácil acceder al mercado de valores como lo es hoy. Si bien la idea de invertir en acciones potencialmente lucrativas atrae a todos, se cree que la curva de aprendizaje para las inve

bolsa de Valores

- El papel de la bolsa de valores en la economía

- ¿Cuál es el símbolo bursátil de Hollister?

- ¿Cuál es la definición de una división de acciones de 3 por 1?

- La lucha por $ 9k

- ¿Esperando un mercado de valores alcista? Anima a las capitales de Washington

- Por qué la caída del mercado de valores mundial realmente no importa

- No te enamores de la bomba y de la descarga

- La inversión global como estrategia de recuperación de la economía

- La revolución de las acciones de memes y lo que significa para la jubilación

-

20 de los mejores podcasts y libros del mercado de valores

20 de los mejores podcasts y libros del mercado de valores Ya sea que obtenga su información de la página impresa o de los auriculares, tiene una gran cantidad de información cuando se trata de riqueza. Aparentemente, todos los días se crean nuevos podcasts d...

-

¿Volverá a colapsar la bolsa de valores? Datos y consejos sobre las amenazas a la economía

¿Volverá a colapsar la bolsa de valores? Datos y consejos sobre las amenazas a la economía Vivimos en uno de los tiempos más desafiantes e inciertos de la historia del mundo. Cuando vemos inestabilidad, caos o catástrofes generalizadas, como la pandemia de COVID-19 o la agitación política, ...