Por qué abril fue el mejor mes de Wall Street en décadas, a pesar de las malas noticias de la calle principal

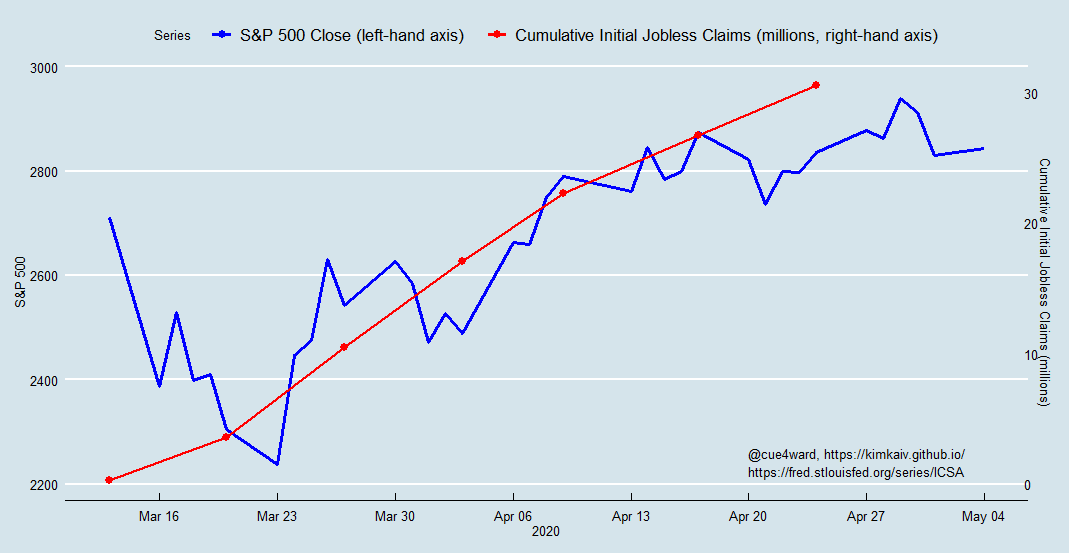

En ocasiones, el contraste entre la economía real y el mercado de valores es sorprendente. Para las acciones de EE. UU., Abril fue su mejor mes desde 1987, mientras que, al mismo tiempo, indicadores económicos reales, como el empleo, fabricación, servicios, comercio, materias primas y PIB - hundido. Parece que en abril el mercado de valores atrapó el final del espíritu de las vacaciones de primavera.

Algunos sugieren que esto demuestra que el sentimiento de los inversores está libre de cualquier ancla en la economía real. O esto o los flujos especulativos desenfrenados que “compran el fondo” se han convertido en una fuerza autocumplida. Sostengo que el sentimiento del mercado en abril se basó en despliegues de políticas de doble obús de fuerza y claridad primordiales, pero que, en última instancia, tienen un poder de retención finito.

Durante las contracciones económicas, Los precios de las acciones generalmente reaccionan negativamente a aumentos imprevistos del desempleo. La investigación muestra que un aumento del desempleo presagia una reducción de las ganancias y el crecimiento de los dividendos para las empresas. Esta relación es especialmente fuerte durante las contracciones económicas. Entonces, cuando el desempleo aumenta inesperadamente, los precios de las acciones caen, por lo general.

Sin embargo, el gran cambio radical en las solicitudes iniciales de desempleo en la semana que finalizó el 21 de marzo coincidió con una secuencia extraordinaria de medidas de respuesta dramáticas por parte del banco central de EE. UU. la reserva Federal. El rebote del mercado de valores comenzó el lunes siguiente y continuó durante todo el mes de abril. a pesar de las crecientes reclamaciones del seguro de desempleo, que ahora han cruzado la marca de los 30 millones.

Una razón particularmente cínica de esto es que los empleados despedidos alivian los costos de las empresas. Por supuesto, la economía en general también se ve privada de sus gastos. Pero a partir de la tercera semana de marzo, las trayectorias del desempleo y el gasto estaban firmemente establecidas y eran conocidas por los participantes del mercado.

Desde ese momento en adelante, el consiguiente aumento del desempleo y la consiguiente caída del gasto ya no eran “imprevistos”. La cascada de licencias y despidos era predecible, por lo que esta información se incorporó tanto al sentimiento como a los precios de las acciones en ese momento. Por eso, las semanas de cifras de la economía real cada vez más nefastas no movieron el mercado de manera importante.

Intervención gubernamental

Pero el factor más importante para este aumento de un mes de la bolsa de valores de EE. UU. Frente a las noticias consistentemente sombrías de la economía real fue la magnitud sin precedentes, Respuesta federal de doble cañón - de programas de liquidez del sector financiero y programas de estímulo del sector real - que también fue emulada por gobiernos de todo el mundo.

Las extraordinarias medidas de política de la Reserva Federal de los EE. UU. Y, posteriormente, los casi US $ 3 billones autorizados por el Congreso de los EE. UU. En la forma de la Ley CARES, brindan a las empresas y los mercados apoyo de liquidez de emergencia para evitar una avalancha de incumplimientos. A pesar de la reducción del gasto de consumidores y empresas, Estos programas gubernamentales ofrecen a las empresas un medio para evitar incumplimientos inmediatos, con suerte hasta que se puedan levantar las políticas de bloqueo. Piense en esto como una transfusión de emergencia y cauterización de la herida.

El historiador económico Niall Ferguson ha sugerido que la magnitud de esta intervención estatal está distorsionando las señales que recibimos de los mercados financieros. Pero la amplitud y escala de la intervención tiene un efecto propio, que es tan importante como el soporte en sí. Envía una señal creíble de que bajo la administración de Trump, las empresas obtendrán todo el apoyo que necesitan para capear esta pandemia. El presidente de EE. UU. Considera que los mercados dinámicos son la clave para su reelección, y está dedicado a utilizar todos los medios a su alcance para ese fin.

Problemas de deuda a largo plazo

Enterrado en la maleza de esta crisis global, están brotando semillas de destrucción. Gran parte del apoyo de emergencia de la Ley CARES para empresas consiste en programas de préstamos. De esta, el tesoro de los EE. UU. recibió 500.000 millones de dólares para apoyar a las grandes empresas afectadas como las aerolíneas, así como estados y ciudades, con préstamos, garantías de préstamos, y otras inversiones.

Pero ya en el otoño de 2019, la carga de la deuda de las empresas estadounidenses se acercó a la friolera de 10 billones de dólares. Como proporción del PIB, la deuda de las empresas no financieras en los EE. UU. se encuentra en su nivel más alto. Algunos cálculos sitúan la proporción de "empresas zombis" (empresas cuyas ganancias son tan bajas que deben emitir nueva deuda solo para cubrir las obligaciones de pago de intereses de su deuda existente) en el 16% entre las empresas públicas estadounidenses. El bloqueo no solo eleva esta cifra, pero también lo son los propios programas de préstamos que se crearon para servir como salvavidas de emergencia.

Para grandes empresas, la refinanciación sigue siendo viable, aunque con vencimientos más cortos. El análisis de la prueba de resistencia de las empresas del S&P 500 revela un cambio:menos empresas fuertes y más débiles y vulnerables. Entonces, incluso con más recargas a los programas de la Ley CARES, es probable que la eventual recuperación sea moderada, al menos hasta que una vacuna COVID-19 eficaz esté ampliamente disponible.

-

Desestimación de bancarrota:¿Por qué se desestimó mi bancarrota?

Una desestimación por bancarrota ocurre cuando algo sale mal y el tribunal de bancarrotas rechaza su caso. Hay muchas razones por las que esto puede suceder y muchas consecuencias. La palabra despedir

-

Desestimación de bancarrota:¿Por qué se desestimó mi bancarrota?

Una desestimación por bancarrota ocurre cuando algo sale mal y el tribunal de bancarrotas rechaza su caso. Hay muchas razones por las que esto puede suceder y muchas consecuencias. La palabra despedir

Artículos Destacados

- Wall Street está ignorando los presagios de la recesión:este es el motivo

- Por qué las multitudes no siempre son sabias:lecciones de los accidentes de mini flash en Wall Street

- Por qué Wall Street es como un lote de autos usados

- ¿Por qué el Dow 20 de Wall Street?

- Encontrar las mejores noticias sobre futuros de materias primas

- Mis mejores movimientos financieros en la universidad

- Los mejores periódicos para las noticias del mercado de valores:India y más allá

- ¿Por qué me negaron una cuenta corriente?

- ¿Por qué me negaron una cuenta corriente?

-

¿Por qué es importante presupuestar?

¿Por qué es importante presupuestar? ¿Se pregunta por qué es importante hacer un presupuesto? El presupuesto parece un poco estirado. Tomador de riesgos. Aventurero. Espontáneo. Estos son no palabras que normalmente asociamos con la ela...

-

Por qué automatizar mis ahorros fue mi mejor movimiento financiero

Por qué automatizar mis ahorros fue mi mejor movimiento financiero Esta decisión marcó una gran diferencia en ayudar construir riqueza. Con el tiempo, he tratado de tomar muchas decisiones financieras responsables, como evitar deudas de tarjetas de crédito y hacer ...