¿Qué es un fideicomiso? 5 cosas que debe saber antes de comenzar

Los fideicomisos se han considerado durante mucho tiempo como una herramienta de herencia destinada solo a los súper ricos, gracias al estereotipo del "bebé de los fondos fiduciarios" en las películas de Hollywood. Pero, no es necesario ser los padres de Hilton, Kardashian o Richie Rich para establecer un fideicomiso. Cualquiera que desee dejar instrucciones precisas sobre cómo deben administrarse sus activos una vez que se hayan ido puede establecer un fideicomiso.

Un fideicomiso puede ser una herramienta para administrar la riqueza que ha creado, ayudando a las personas, las causas y las organizaciones que han significado más para usted durante su vida. Para establecer un fideicomiso formal, el primer paso es hablar con un profesional financiero o un abogado de patrimonio para revisar sus opciones.

Aquí hay cinco cosas que debe saber sobre los fideicomisos antes de comenzar a planificar su patrimonio.

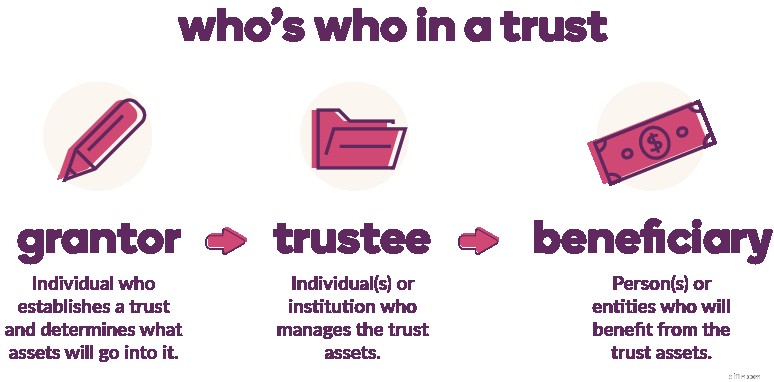

1. Hay tres partes clave involucradas en un fideicomiso.

Un otorgante es la persona que establece el fideicomiso y decide qué propiedad se colocará en el fideicomiso. Los fideicomisos pueden contener cualquier cosa:efectivo, cuentas de ahorro, acciones, propiedades, coleccionables, otras inversiones, lo que decida dejar a sus beneficiarios.

Las cuentas bancarias y de inversión existentes se pueden colocar en un fideicomiso una vez que se establece el fideicomiso. Se pueden abrir nuevas cuentas a nombre del Fideicomiso.

El fideicomisario es la(s) persona(s) o entidad que administra el Fideicomiso, a veces a cambio de una tarifa, hasta que se logre su propósito. El fideicomisario tiene la responsabilidad fiduciaria de supervisar el fideicomiso y garantizar que se sigan las pautas establecidas por el otorgante. Esencialmente, el fideicomisario está legalmente obligado a ser honesto y digno de confianza. Cualquier acción que tome el fideicomisario siempre debe ser fiel a las instrucciones del contrato de fideicomiso, incluso después de la muerte del otorgante.

Se crea un Fideicomiso para su beneficiario. En algún momento, el beneficiario recibirá los ingresos del Fideicomiso de acuerdo con sus términos. El beneficiario puede ser una persona, un hijo, un nieto, un familiar u otros, pero también puede ser una organización benéfica o una empresa.

2. Establecer un fideicomiso puede ser una parte emocional de su proceso de planificación patrimonial.

No importa cuánto dinero tenga, todos compartimos al menos una cosa en común:todos queremos que nuestros seres queridos estén bien cuidados después de que nos hayamos ido. Planificar para lo inesperado puede ayudarlo a tranquilizarse cuando se trata del futuro de sus seres queridos. Pensar en tu propia muerte es difícil, pero necesario. Afortunadamente, los fideicomisos existen para garantizar que se concedan sus últimos deseos.

3. Fideicomisos revocables frente a fideicomisos irrevocables

Cuando se trata de fideicomisos, los otorgantes pueden ser tan específicos como deseen:fideicomisos de tierras, fideicomisos IRA, fideicomisos de residencia personal calificados, fideicomisos benéficos, etc. Pero todos los fideicomisos son de dos tipos:revocables o irrevocables.

Con un fideicomiso revocable, el otorgante controla los activos del fideicomiso durante su vigencia. Pueden agregar o eliminar bienes del Fideicomiso, cambiar sus beneficiarios e incluso disolverlo.

Los detalles de un fideicomiso irrevocable son menos flexibles. Claro, puede modificarlo o, en algunas circunstancias (que varían según el estado), disolverlo, pero puede ser mucho más difícil.

Además de la finalidad de los fideicomisos irrevocables, la principal diferencia entre los fideicomisos revocables e irrevocables tiene que ver con los impuestos. Los activos en fideicomisos revocables aún se consideran propiedad del otorgante, por lo que continúan pagando impuestos sobre los ingresos generados por los activos del fideicomiso, y los activos del fideicomiso aún se consideran parte del patrimonio del otorgante para fines de impuestos sobre el patrimonio. Los activos del fideicomiso irrevocable generalmente ya no se consideran parte del patrimonio del otorgante y cualquier impuesto sobre la renta o sobre las ganancias de capital adeudado sobre los activos del fideicomiso es pagado por el fideicomiso. Al eliminar activos del patrimonio del otorgante, un fideicomiso irrevocable puede ayudar a reducir o evitar los impuestos sobre el patrimonio a la muerte del otorgante.

4. Los fideicomisos pueden ayudarlo a evitar la sucesión.

Una de las razones por las que algunas personas prefieren los fideicomisos es para evitar la sucesión. La sucesión es el proceso del tribunal judicial de decidir sobre la validez de un documento público. Evitar ese proceso es un paso menos que debe darse antes de que sus activos puedan distribuirse como pretendía.

Cualquier activo incluido en un fideicomiso no necesita pasar por el proceso de sucesión, siempre que los activos se hayan agregado antes de la muerte del otorgante.

5. Los fideicomisos pueden ayudarlo a controlar sus activos.

¿Alguna vez descontaste la mesada de tus hijos porque se olvidaron de sacar la basura? En lugar de darles los $10 completos, solo les paga $8. Y si no hacen ninguna de sus tareas, les das zip.

Las asignaciones sirven como incentivo. Si su hijo hace X, Y y Z, le pagará generosamente (al menos para un niño de 7 años). De manera similar, los fideicomisos pueden permitir que el otorgante controle los activos mucho después de que se hayan ido.

Mientras que algunos fideicomisos están configurados para permitir que el fideicomisario haga retiros del fideicomiso para distribuirlos a los beneficiarios, otros están configurados con reglas y restricciones estrictas determinadas por el otorgante.

Los ejemplos de diferentes planes de distribución y disposiciones incluyen:

- Distribución anual:el beneficiario recibe una cierta cantidad del Fideicomiso cada año.

- Distribución escalonada:el beneficiario recibe X% a los 18 años, Y% después de graduarse de la universidad y Z% después de cumplir 35 años.

- Disposiciones específicas:el otorgante quiere que el beneficiario solo gaste el dinero en algo específico, como educación (matrícula), viajes o iniciar un negocio.

- Cláusula de “despilfarro”:el beneficiario no puede transferir derechos a pagos futuros del Fideicomiso a un tercero (evitando efectivamente que el beneficiario despilfarre la herencia antes de recibirla y protegiendo los activos de los acreedores del beneficiario).

Los planes de distribución y las disposiciones ayudan al otorgante a garantizar el dinero y, en algunos casos, también pueden ser una forma en que los padres preocupados pueden mantener a sus hijos al mismo tiempo que limitan cómo se usa el dinero (piense:no en cosas como autos caros o juegos de azar) .

¿Listo para dar los siguientes pasos?

Para mantener intacto su legado, consulte con su profesional de fideicomisos para crear un fideicomiso. Luego, siga los sencillos pasos de nuestra guía a continuación para abrir una cuenta corriente, de ahorro o certificado de depósito (CD) a nombre de su Fideicomiso con nosotros.

Ir a la Guía de confianza de aliados

-

5 cosas que debe saber antes de comprar Fantom (FTM)

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

7 cosas que debe saber antes de cambiar de banco

Pasar por alto los pequeños detalles puede resultar costoso. Pasar por alto los pequeños detalles puede resultar costoso. Cambiar de banco puede generar tasas de interés más altas en la cuenta de a

bancario

- Tres cosas que debe saber antes de comprar un fondo indexado

- 3 cosas que debe saber antes de comprar un ETF

- Revisión prudencial del seguro de automóvil:lo que debe saber antes de obtener cobertura [2021]

- 7 cosas que debe saber antes de comprar XRP

- 5 cosas que debe saber antes de comprar Tether

- 6 cosas que debe saber antes de comprar Polkadot

- 8 cosas que debe saber antes de comprar Safemoon

- 4 cosas que debe saber antes de comprar Litecoin

- 6 cosas que debe saber antes de comprar tokens apalancados

-

7 cosas que debe saber antes de comprar Ergo (ERG)

7 cosas que debe saber antes de comprar Ergo (ERG) Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

7 cosas que debe saber antes de comprar Cosmos (ATOM)

7 cosas que debe saber antes de comprar Cosmos (ATOM) Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...