Titulización:el complejo producto financiero que alimentó la crisis financiera está regresando

La titulización fue una vez alabada como una innovación diseñada para mejorar la resiliencia y estabilidad del sistema financiero al redistribuir el riesgo de manera eficiente. Sin embargo, la burbuja inmobiliaria que estalló y desencadenó la crisis financiera mundial de 2007-08 fue impulsada por este mecanismo financiero.

Permite a los bancos reempaquetar y vender deudas incobrables, incluyendo préstamos e hipotecas, a terceros inversores en forma de garantía. A nivel micro, impulsó el comportamiento oportunista de los bancos, que creó complejo, Activos financieros opacos y de menor calidad. Diez años después, podríamos estar viendo el regreso de este arriesgado negocio.

La crisis financiera de 2007-08 iluminó el lado oscuro de la titulización. Cuando estalló la burbuja inmobiliaria, los inversores sufrieron pérdidas importantes y perdieron la confianza y el interés en la titulización. Es más, Las estrictas respuestas regulatorias para abordar las deficiencias en los mercados de titulización han hecho que estas transacciones sean costosas de diseñar para los bancos. El interés mínimo de los inversores, junto con los requisitos regulatorios más estrictos, ha tenido un impacto perjudicial en la titulización.

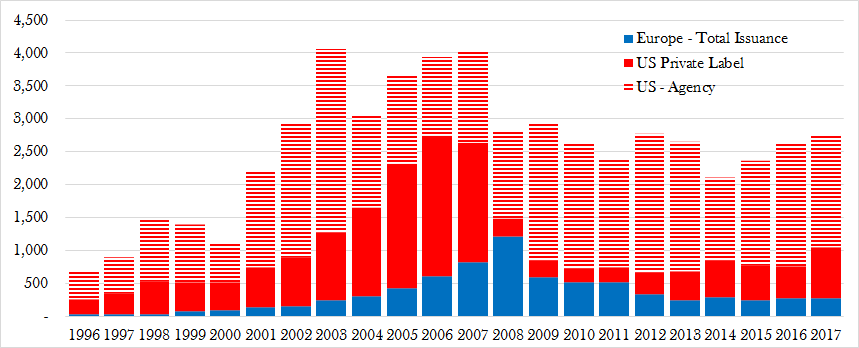

El volumen de valores que se emitieron se redujo sustancialmente en el período posterior a la crisis, especialmente en Europa. Pero, hoy dia, diez años después de la crisis, Los políticos europeos están ansiosos por revivirlo. Afirman que un mercado de titulizaciones que funcione bien proporcionará importantes beneficios al crecimiento europeo. Sin embargo, Hay poca evidencia empírica que respalde esta afirmación.

El lado oscuro de la titulización

La titulización modificó el modelo de negocio bancario tradicional, donde los bancos mantienen los préstamos hasta el vencimiento. Es un mecanismo financiero complejo que permite a los bancos vender préstamos que de otro modo serían ilíquidos a terceros. El producto de la venta se utiliza luego para financiar préstamos adicionales y este ciclo puede seguirse repetidamente.

Desde la crisis financiera, una gran cantidad de trabajo ha investigado los efectos negativos de la titulización. Existe una evidencia abrumadora de que la titulización aumenta el riesgo crediticio de los bancos.

Varios estudios han encontrado que aumenta el comportamiento oportunista de los bancos, también. En el período anterior a la crisis, los bancos activos en la titulización rechazaron menos solicitudes de préstamos y negociaron hipotecas de mala calidad. Las hipotecas más riesgosas tenían más probabilidades de titulizarse y algunos bancos incluso informaron erróneamente de la calidad crediticia de las hipotecas subyacentes al ocultar la información a los inversores.

Los bancos también redujeron sus esfuerzos de seguimiento de los prestatarios de préstamos titulizados. Las titulizaciones de bancos más grandes recibieron favores de calificación por parte de las agencias de calificación crediticia, engañando así a los inversores. Incapaz de evaluar el riesgo debido a la compleja estructura de estos activos y la falta de información, los inversores se vieron impulsados a confiar en las calificaciones crediticias.

¿Europa inmune?

Estas consecuencias no deseadas de la titulización sobre el comportamiento de los bancos fueron mucho menos evidentes en el mercado europeo. Los bancos europeos no parecían haber titulizado préstamos de baja calidad o relajado los estándares crediticios de la misma manera que lo hicieron los bancos estadounidenses.

De hecho, el mercado de valores en Europa fue más sólido. En el período posterior a la crisis, los incumplimientos promedio oscilaron entre 0,6 y 1,5%, en comparación con el 9,3% al 18,4% de las titulizaciones estadounidenses. Sin embargo, el volumen de titulización en los mercados europeos se ha visto igualmente afectado, si no más que, el mercado estadounidense.

La creciente cantidad de titulizaciones europeas es, Por un lado, engañoso, ya que no todos los valores creados se venden realmente a inversores privados. Los bancos emisores retienen una gran cantidad y posteriormente se utilizan como garantía para asegurar la financiación de bancos centrales como el Banco Central Europeo. Pero, por otra parte, Los bancos del Reino Unido han aumentado recientemente sus niveles de emisión de manera significativa en relación con los niveles anteriores al Brexit.

Lecciones aprendidas

Desde la crisis La regulación europea se ha endurecido significativamente. En particular, se ha centrado en los efectos negativos de la titulización en el comportamiento de los bancos y en una mayor transparencia en los mercados. Los bancos deben tener más capital para los valores respaldados por activos, deben asumir más responsabilidad por su propio riesgo y ahora se exige a los inversores que actúen con la debida diligencia.

Pero, dado el estancamiento actual del mercado, el marco de titulización se ha revisado repetidamente para reactivar el mercado. Después de mucho debate, El nuevo marco regulatorio de titulización de Europa entrará en vigor plenamente el 1 de enero de 2019.

En particular, el nuevo marco tiene como objetivo promover la emisión de simples, Titulizaciones transparentes y estandarizadas que son fáciles de evaluar y monitorear tanto por inversores como por reguladores. Por ejemplo, Ser elegible, los activos subyacentes deben ser “homogéneos” por tipo (con características de flujo de efectivo y riesgo similares), así como por vencimiento. El marco proporciona un alivio de capital para los inversores que deseen mantener estos Titulizaciones transparentes y estandarizadas.

Pero todavía existen algunas deficiencias. Las ventajas del alivio de capital no son aplicables a los grandes inversores institucionales a largo plazo, como los fondos de pensiones y las compañías de seguros. Los países también tendrán autonomía para imponer sanciones en caso de incumplimiento de las medidas de responsabilidad por riesgos. Esto puede potencialmente moderar la actividad transfronteriza.

A pesar de estas limitaciones, Se espera que el nuevo marco amplíe las oportunidades de inversión para los inversores a largo plazo. La UE espera impulsar los préstamos a hogares y empresas europeos proporcionando 150 000 millones de euros adicionales a la economía real. Pero, con la falta de evidencia que respalde esto y con el lado oscuro de la titulización en mente, es importante andar con cuidado y aprender de las lecciones de la crisis financiera.

-

Los 5 rasgos financieros que la gente quiere en la pareja de sus sueños

Estos son los rasgos financieros que ayudan a atraer a una pareja. Seamos honestos:si está buscando una relación seria, su situación financiera es importante para los socios potenciales. Obviamen

-

3 cambios financieros que he realizado para enfrentar la crisis del COVID-19

Ajustar mis gastos se ha convertido en una necesidad a medida que la crisis de salud cambia mi forma de funcionar. Ajustar mis gastos se ha convertido en una necesidad a medida que la crisis de salud

bancario

- Problemas financieros asociados con los ancianos

- Nigeria está progresando con la inclusión financiera:así es como

- Cómo lidiar con la próxima crisis financiera:aprenda algunas lecciones de Islandia

- Fondos de cobertura desde la crisis financiera:de auge a caída

- Bancos que apoyan a la comunidad LGBTQ +

- ¿Cuáles son los 10 principales bancos privados?

- Crisis financiera

- 3 factores que determinan las mejores anualidades de índice

- Acciones que se vieron menos afectadas por la recesión en 2008

-

¿Qué es el Sector Financiero?

¿Qué es el Sector Financiero? El sector financiero se refiere a las empresas e instituciones que administran dinero y brindan servicios de intermediación para transferir y asignar capital financiero en una economía. Tipos...

-

9 errores financieros que está cometiendo en el consultorio del médico

9 errores financieros que está cometiendo en el consultorio del médico Si tiene una afección médica en curso, usted sabe lo costosa que puede ser la atención médica. Los costos médicos se han disparado en los últimos años, dejando a las personas frente a la posibilidad m...