Los bancos sudafricanos deben hacer más para garantizar la inclusión financiera

Un análisis de la inclusión financiera en Sudáfrica muestra que la asequibilidad limita el acceso de los hogares pobres a los servicios financieros formales. En nuestro estudio, que analizó el uso de bienes y servicios financieros por parte de las personas entre 2008 y 2015, encontramos que hubo un aumento general en el uso. Pero esto estaba severamente sesgado hacia los hogares con ingresos más altos.

La inclusión financiera se define ampliamente como la capacidad de las personas para acceder a una variedad de servicios financieros asequibles. Entre estos se encuentran las cuentas bancarias y de ahorro, préstamos y productos de seguros. Los hogares que están económicamente excluidos no pueden participar en diversas formas de ahorro o acumulación de riqueza. Estos van desde el pago de facturas mediante domiciliación bancaria hasta la obtención de formas favorables de crédito.

La implicación política clave de nuestros hallazgos es que más servicios financieros deberían dirigirse a los hogares de bajos ingresos. Debería ser una prioridad, dada la alta tasa de exclusión entre los pobres.

Medir el uso en función de los ingresos

En general, Hay cuatro dimensiones de la inclusión financiera:acceso, uso, calidad y bienestar. En nuestro estudio, nos centramos en el uso.

Los servicios financieros disponibles en Sudáfrica van desde los más conocidos, como cuentas bancarias y tarjetas de crédito, hasta los menos conocidos, como contratos de compra a plazos y préstamos con “mashonisa” (usureros). En el contexto sudafricano, una cuenta bancaria sigue siendo el servicio financiero más utilizado. El número de adultos no bancarizados disminuyó de 17 millones a 14 millones entre 2003 y 2017.

Nuestro estudio es el primero en investigar a fondo los datos del Estudio Nacional de Dinámica de la Renta. Este estudio entrevista a los mismos hogares (si es posible) cada dos años para rastrear los cambios en sus ingresos y bienestar no relacionados con los ingresos a lo largo del tiempo.

Una característica destacada del estudio es que pregunta a los jefes de hogar sobre su uso de 14 servicios financieros.

Con la ayuda de algunas técnicas estadísticas, Desarrollamos un índice de uso financiero agregado para investigar el perfil de las personas que fueron incluidas financieramente de manera integral.

Lo que encontramos

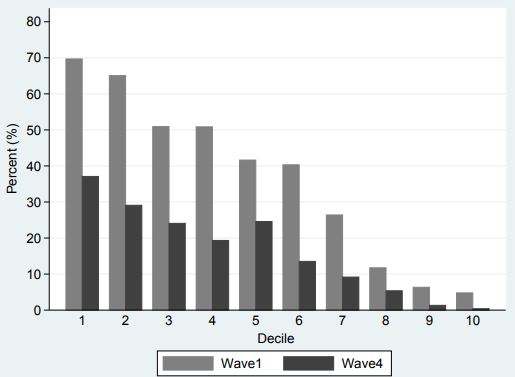

El estudio encontró que el mayor uso de productos y servicios financieros se asoció principalmente con hogares de mayores ingresos. Las otras características de los individuos y hogares que mostraron mayor uso de servicios financieros fueron:mediana edad, masculino, blanco, más educado, residentes urbanos en las provincias de Western Cape y Gauteng. Venían de hogares más grandes con más miembros empleados.

La probabilidad de una completa exclusión financiera era más frecuente en los hogares rurales pobres que vivían en Eastern Cape, Provincias de KwaZulu-Natal y Limpopo. Casi invariable, estos hogares estaban compuestos por personas negras. El estudio también encontró que los hogares con un ingreso per cápita real bajo y menos miembros empleados se asociaron con una mayor probabilidad de exclusión financiera. Los hogares de mayor tamaño y encabezados por personas de mediana edad se asociaron con una inclusión financiera significativamente mayor y una menor probabilidad de exclusión financiera completa.

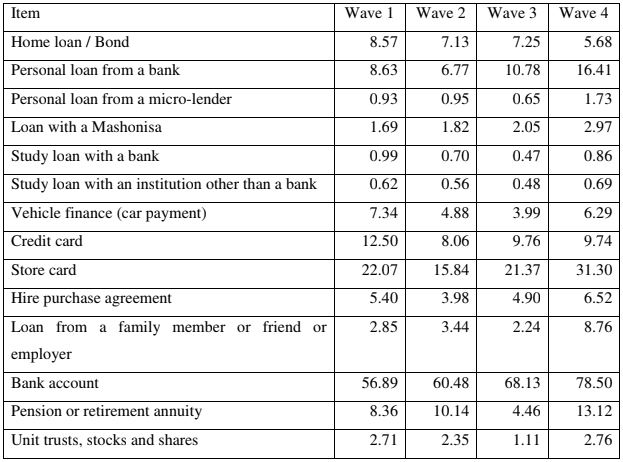

La siguiente tabla presenta la proporción de hogares con al menos un miembro adulto que tiene alguna forma de los servicios financieros observados. Los resultados indican que ha habido un aumento en el uso de la mayoría de los servicios financieros entre las oleadas 1 (2008) y 4 (2014/2015). En particular, la proporción de hogares que tienen al menos un miembro con una cuenta bancaria aumentó de casi el 57% en el ciclo 1 (2008) a más del 78% en el ciclo 4 (2014/2015), mientras que aquellos con un préstamo personal de un banco casi se duplicaron (8,63% a 16,41%) entre la primera (2008) y la última oleada (2014/2015).

También consideramos variables de fuentes financieras informales, como préstamos de mashonisa (usureros), que han aumentado del 1,69% en la onda 1 al 2,97% en la onda 4, y préstamos de un familiar, amigo o empleador, que aumentó de menos del 2,85% al 8,76%. El uso de otros servicios importantes, como contratos de compra a plazos, tarjetas de tienda y planes de pensión o anualidades de jubilación, también aumentó en las cuatro ondas. Hay una disminución en el uso de algunos de los principales servicios financieros. Por ejemplo, hogares donde al menos un miembro informó tener un préstamo hipotecario o un bono estaban en 8.63% en la ola 1 y disminuyeron gradualmente a lo largo de los años, terminando en 5.68% en la ola 4. También hubo una ligera disminución en préstamos para estudios y financiamiento de vehículos.

Una fuente de financiación que destaca especialmente es el uso de tarjetas de crédito, que disminuyó del 12,5% (oleada 1) al 9,74% (oleada 4).

En las cuatro oleadas los hogares que se consideraban pobres tenían tasas de uso relativamente más bajas de cada fuente de financiación.

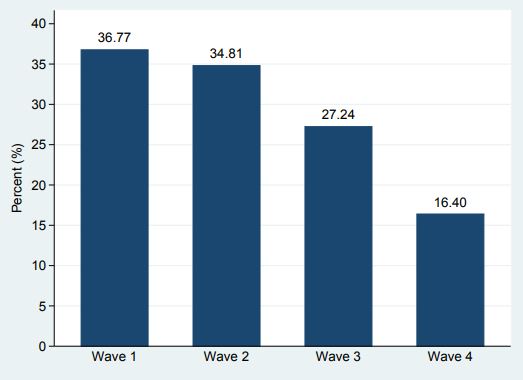

La siguiente figura muestra la proporción de hogares que estaban completamente excluidos financieramente (no tenían ninguna de las 14 fuentes de financiación). Se redujo a más de la mitad entre la primera (36,77%) y la cuarta (16,40%) oleadas.

¿Qué sigue?

Alternativa de apoyo, el acceso y el uso de las finanzas negras es una posibilidad. Esto puede abarcar desde cuentas y productos bancarios de bajo costo hasta tecnologías avanzadas que brindan servicios financieros a los excluidos de manera rápida, manera asequible y eficiente.

Se pueden utilizar otros países como estudio de caso.

Por ejemplo, En India, el gobierno y los proveedores privados han trabajado juntos para aumentar el acceso a productos financieros como seguros a un costo menor. El gobierno indio fundó un fondo de seguridad social que financia a las compañías de seguros para subsidiar las pólizas de primas de seguros que se ofrecen a los hogares más pobres. Esta iniciativa ha proporcionado a más de dos millones de indios pobres acceso a pólizas de seguro.

La promoción de fondos comunes de dinero también es otra opción. Un estudio realizado en cinco países del Caribe mostró que los fondos comunes de dinero, donde los pobres juntan su dinero y crean bancos colectivos, ayudó a la gente a ahorrar. En Camerún, Se encontró que la práctica de prestar y ahorrar a través del parentesco y las redes financieras era más confiable que la corriente principal.

Esto claramente requiere un sistema financiero proactivo que promueva dichos canales y uno en el que confíe el público en general. especialmente las personas de bajos ingresos.

Pero las iniciativas de inclusión financiera dirigidas a los pobres deben ser monitoreadas de cerca. Esto se debe a que no siempre tienen un impacto positivo, particularmente en la gente pobre.

-

Cómo construir seguridad financiera

Es posible que cualquiera se vuelva más seguro siguiendo los pasos correctos. Para la mayoría de los estadounidenses, la nueva crisis del coronavirus ha sido una importante llamada de atención. La

-

El 43 % de los estadounidenses quiere ahorrar más en 2022

El ahorro es un gran objetivo financiero para muchos . Descubra cómo puede hacer realidad sus objetivos de finanzas personales. Al comienzo de cada año, muchas personas establecen nuevas metas. Si d

Artículos Destacados

- Papel de los bancos en la intermediación financiera

- Las 5 principales tendencias en tecnología financiera

- Nigeria está progresando con la inclusión financiera:así es como

- Subvenciones sociales de Sudáfrica:derribando el mito de la inclusión financiera

- ¿Qué es la inclusión financiera?

- ¿Qué es el Sector Financiero?

- ¿Necesito un asesor financiero?

- Su chequeo financiero de 10 puntos

- Banca abierta:todo lo que necesita saber

-

¿Son los hombres o las mujeres más propensos a cometer una infidelidad financiera?

¿Son los hombres o las mujeres más propensos a cometer una infidelidad financiera? ¿Qué género es más propenso a la infidelidad financiera? La respuesta puede sorprenderte. ¿Qué género es más propenso a la infidelidad financiera? La respuesta puede sorprenderte. La infidelidad f...

-

5 señales de que te diriges a una crisis financiera

5 señales de que te diriges a una crisis financiera Estas banderas rojas deben abordarse ahora mismo. Todos esperan que no les suceda una crisis financiera, pero no siempre tenemos control sobre los gastos que la vida nos presenta. Lo mejor que pod...