Cómo cobrar un 401k

Cobrar su plan 401 (k) puede costarle más impuestos.

Cobrar su plan 401 (k) puede costarle más impuestos. Su 401 (k) está destinado a ser utilizado para cubrir sus años dorados. Sin embargo, es posible que no desee esperar hasta entonces para retirar su 401 (k). Dependiendo de sus circunstancias, es posible que pueda retirar dinero antes, pero podría costarle más cuando se trata de pagar impuestos si tiene menos de 59 años y medio al momento de vaciar la cuenta.

Requisitos de distribución

Aunque sea tu dinero no siempre puede acceder a los fondos de su plan 401 (k). Para poder realizar una distribución en absoluto, debe tener más de 59 1/2 años, ha dejado a su empleador, queda permanentemente discapacitado o tiene una dificultad económica severa y un plan que permite distribuciones por dificultades económicas. Si todavía trabaja para la empresa y tiene menos de 59 1/2, no se le permite retirar su 401 (k). Y, si tienes menos de 59 años y medio, Deberá una multa por retiro anticipado del 10 por ciento a menos que se aplique una excepción.

Papeleo de retiro 401 (k)

Cada custodio del plan 401 (k) tiene sus propios formularios de retiro que puede obtener de su coordinador de beneficios. Deberá proporcionar la información de su cuenta, cuánto desea retirar y cómo desea que se le pague el dinero, como a través de un depósito directo o un cheque en papel. Si reclama una dificultad económica, deberá enviar documentación que respalde su reclamo. Por ejemplo, si reclama facturas médicas considerables, deberá incluir una factura del hospital.

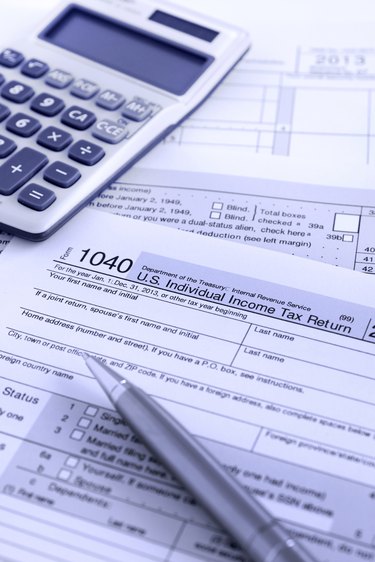

Informes de impuestos

Cuando retira su 401 (k), deberás impuestos sobre la renta sobre la distribución. Al final del año, recibirá un Formulario 1099-R que mostrará el monto de las distribuciones para informar sobre sus impuestos sobre la renta. El retiro cuenta como ingreso ordinario, lo que significa que se grava con las tasas de ingresos ordinarias. Por ejemplo, si sacas $ 10, 000 y se encuentra en la categoría impositiva del 25 por ciento, deberás $ 2, 500 en impuestos más cualquier penalidad por retiro anticipado.

Exenciones de sanciones

Si retira su 401 (k) antes del 59 1/2, puede evitar la penalización por retiro anticipado, pero no los impuestos sobre la renta, si califica para una excepción. Hay una excepción ilimitada que te permite sacar todo lo que quieras sin penalización, si está permanentemente discapacitado. También puede sacar lo suficiente para satisfacer una orden de relaciones domésticas calificada, para pagar gastos médicos que excedan el 10 por ciento de su ingreso bruto ajustado o para un impuesto del IRS en su plan 401 (k). Para informar su exención, debe presentar el Formulario 5329 con su declaración de impuestos sobre la renta.

-

Los 21 mejores trabajos para amas de casa

¡Esta publicación contiene algunos enlaces de afiliados de marcas que usamos y amamos que nos ayudan a hacer crecer Clever Girl Finance! Consulte nuestras divulgaciones para obtener más información.

-

¿Qué es una escritura minera de reclamo de renuncia?

Se pueden encontrar muchos minerales valiosos debajo de la superficie terrestre. En los Estados Unidos, la mayoría de los recursos minerales se clasifican como propiedad y se pueden comprar y vender.

-

Bitcoin recupera $ 40,

000 mientras persiste la volatilidad de las criptomonedas LONDRES:Bitcoin volvió a subir por encima de $ 40, 000 el miércoles por primera vez esta semana, ya que la reciente volatilidad en el merca

-

Si su caja de cupones para alimentos se cierra, ¿puede volver a solicitarla?

Si recibe asistencia financiera en forma de cupones de alimentos, ahora conocido como el Programa de Asistencia Nutricional Suplementaria, o SNAP, debe cumplir una serie de criterios para seguir siend

invertir

-

¿Debería usted (o alguien) comprar Shiba Inu?

¿Debería usted (o alguien) comprar Shiba Inu? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Ventajas y desventajas de las aplicaciones presupuestarias

Ventajas y desventajas de las aplicaciones presupuestarias por Kevin Sun Ya sea que haya dominado el arte de realizar un seguimiento de sus gastos o aún no haya dado los primeros pasos para crear un presupuesto, probablemente haya oído hablar de al menos u...

-

Qué hacer si le roban su identidad

Qué hacer si le roban su identidad Saber qué hacer si su identidad es robada es extremadamente importante. En el mundo de hoy, parece que cada pocos meses, hay un informe de noticias sobre una brecha de seguridad. Y estas infracciones ...

-

17 duras verdades sobre la vida que ignoré durante demasiado tiempo

17 duras verdades sobre la vida que ignoré durante demasiado tiempo Recientemente me quedé atascado. Mi atención estaba dispersa mi energía estaba baja, y no hice un buen trabajo. En esos momentos Pienso en algo que aprendí de uno de mis amigos y mentores:siempre regr...