Cómo hacer retiros de un 401k debido a una discapacidad permanente

Puede aprovechar sus ahorros 401 (k) temprano si tiene una discapacidad permanente.

Puede aprovechar sus ahorros 401 (k) temprano si tiene una discapacidad permanente. El Código de Rentas Internas desalienta las distribuciones de su plan 401 (k) hasta que cumpla 59 años y medio antes, cobrar una multa fiscal del 10 por ciento si saca dinero de la cuenta antes de tiempo. Sin embargo, hay algunas excepciones, incluido el sufrimiento de una discapacidad total y permanente. En tal caso, puede utilizar su dinero 401 (k) a cualquier edad sin penalización, aunque todavía tendrá que pagar los impuestos sobre la renta adeudados.

Definición de discapacidad permanente

Para calificar para la excepción de retiro anticipado, debe cumplir con la definición de discapacidad total y permanente del código tributario. Para calificar, no debe poder realizar ninguna actividad lucrativa, y cualquier impedimento físico o mental que le impida hacerlo debe ser permanente o se espera que dure indefinidamente. Debe poder proporcionar pruebas, como una declaración firmada por su médico, que cumples con esta definición.

Solicitud de distribución 401 (k)

Puede solicitar una distribución de su plan 401 (k) enviando un formulario de solicitud de distribución e indicando en el formulario que está permanentemente discapacitado cuando se le pregunte por el motivo de la distribución. Cuando solicita la distribución a su administrador del plan 401 (k), debe proporcionar prueba de su discapacidad para que el formulario 1099-R que documenta su distribución indique el motivo de su retiro anticipado. De esa manera, cuando presenta sus impuestos, el 1099-R mostrará el código "3" en el cuadro 7, por lo que el IRS ya sabrá el motivo de la distribución.

Informe de excepción de retiro anticipado

Si por alguna razón su Formulario 1099-R no tiene el código 3 para eximirlo de la multa por retiro anticipado, no todo está perdido. Cuando presente sus impuestos, complete y adjunte el Formulario 5329 a su declaración. En el formulario donde solicita el código de excepción de retiro anticipado junto a la línea 2 de la Parte I, ingrese "03" para indicarle al IRS que está reclamando discapacidad permanente. Este código exime a toda su distribución de la multa por retiro anticipado.

Tratamiento especial para Roth 401 (k)

Si tiene un Roth 401 (k), su discapacidad permanente podría calificarlo para realizar retiros completamente libres de impuestos, incluso si aún no tienes 59 1/2. Si está discapacitado permanentemente y ha tenido la cuenta abierta durante al menos cinco años, sus distribuciones cuentan como "retiros calificados, "que siempre están libres de impuestos. Si no ha tenido abierta la Roth 401 (k) durante al menos cinco años, prorratea sus retiros entre sus contribuciones, que están libres de impuestos, y tus ganancias, que están gravados (pero no penalizados).

-

¿Qué es el ingreso promedio por cuenta (ARPA)?

El ingreso promedio por cuenta (ARPA) es una medida de rentabilidad que evalúa los ingresos de una empresa por cuenta de cliente. El ARPA generalmente se mide de forma mensual o anual. Aunque los térm

-

Las ovejas y los lobos:la inversión inteligente simplificada

Imagina que eres un granjero. Vives en un condado rural donde todo el mundo cría ovejas. Los agricultores del condado, en conjunto, prosperar. Sus rebaños tienden a crecer un 10 por ciento cada año.

-

Las mejores primeras tarjetas de crédito para adultos jóvenes en 2021

Millennial Money se ha asociado con CardRatings y creditcards.com para nuestra cobertura de productos de tarjetas de crédito. Dinero milenario, CardRatings y creditcards.com pueden recibir una comisió

-

La revolución de las grandes empresas:por que el futuro es blockchain

El valor de un bitcoin alcanzó recientemente un récord de US $ 3, 025, un asombroso aumento de más del 200% en valor solo este año. Aswath Damodaran, profesor de finanzas en la Universidad de Nueva

invertir

-

8 rasgos de las personas que viven libres de deudas

8 rasgos de las personas que viven libres de deudas ¿Por qué algunas familias están libres de deudas y otras crónicamente endeudadas? incluso cuando tienen casi la misma cantidad de ingresos y gastos? ¿Hay cualidades universales que mantienen a algunos...

-

Breve guía sobre contracargos:cómo proteger su negocio

Breve guía sobre contracargos:cómo proteger su negocio Las devoluciones de cargo son uno de los principales problemas para todos los propietarios de empresas que venden productos en línea. Puede ocasionarle enormes pérdidas y, sin las acciones adecuadas, ...

-

Los 6 errores financieros más grandes que comete la gente cuando todo el mundo entra en pánico

Los 6 errores financieros más grandes que comete la gente cuando todo el mundo entra en pánico Esta publicación se puede encontrar en español aquí. ¿Está buscando las últimas noticias sobre el paquete de medidas de estímulo? Para obtener más información sobre The American Rescue Plan, el paq...

-

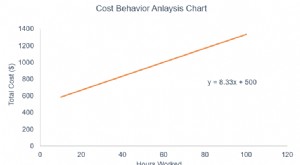

¿Qué es el análisis de comportamiento de costes?

¿Qué es el análisis de comportamiento de costes? El análisis del comportamiento de los costos se refiere al intento de la administración de comprender cómo cambian los costos operativos en relación con un cambio en el nivel de actividad de una organ...