Cómo calcular el costo de venta de una casa

El precio de oferta y la cifra que recibe el vendedor de una casa al momento del cierre no son lo mismo. Comisión del agente inmobiliario, seguro de título, tarifas de grabación, tarifas de depósito en garantía, impuestos de transferencia y gastos notariales, sin mencionar otros innumerables costos de cierre, puede consumir hasta el 10 por ciento del precio de venta de su casa, dependiendo de cuál de estos costos acepte pagar. La forma más precisa de calcular los costos de venta es detallar todo. Pídale a su agente de bienes raíces una idea aproximada de los costos de cierre cuando la contrate para que ponga su casa en venta.

Saldo hipotecario

Al cerrar, cancela el saldo de su préstamo hipotecario, segunda y subsiguientes hipotecas, gravámenes y cualquier línea de crédito con garantía hipotecaria. Lea las condiciones de su préstamo, ya que algunos prestamistas cobran una multa por cancelar anticipadamente su préstamo hipotecario. También es posible que deba pagar una tarifa de procesamiento para cancelar su préstamo. La cifra de amortización del préstamo cambia a diario, y no sabrá el monto final hasta el cierre. Usted puede, sin embargo, pedirle a su prestamista un estado de cuenta de pago, lo que le da una idea clara de las cifras finales.

Agente de comisión

El vendedor paga invariablemente la comisión de su agente inmobiliario, y la del agente del comprador, al cierre. Estos cargos deben ser transparentes en el contrato de cotización. Espere pagar alrededor del 4 o 5 por ciento del precio de venta, dividido entre los dos agentes. Muchos agentes inmobiliarios reducen su comisión si representan al comprador en la misma transacción.

Costos de cierre

Los costos de cierre fijos pueden incluir, pero no se limitan a, una tarifa de búsqueda de título, Cuota de depósito de garantía, garantía del hogar, tarifa de transferencia de la asociación de vivienda, tarifa de grabación, costo de envío, impuesto de transferencia y honorarios de notario. Puede haber mayores o menores costos de cierre según la ley y la convención de su estado. Generalmente, el comprador paga más líneas de pedido que el vendedor. Sin embargo, todas las tarifas y cargos son negociables, y puede aceptar pagar algunos o todos los costos de cierre del comprador o las tarifas de inspección como parte del contrato. Una vez que acepte una oferta, su agente de bienes raíces puede explicarle los elementos de los que es responsable.

Reparaciones necesarias

Si la inspección de la casa del comprador arroja problemas materiales con la propiedad, es probable que pague por las reparaciones. Este no es un costo que pueda estimar por adelantado. Una alternativa es pagar la inspección de la casa y realizar las reparaciones identificadas antes de que cotice. Una inspección de la casa cuesta, de media, entre $ 375 y $ 550. En cuanto a las reparaciones, obtenga al menos tres estimaciones antes de contratar a un contratista, y conserve las facturas para que pueda agregar el costo a sus otros costos de venta.

Costos de mudanza

Empacar y enviar cuesta dinero, y ese dinero es un costo de venta. Además de la tarifa de la empresa de mudanzas, factor en el costo de los materiales de embalaje, cualquier seguro especializado que contrate para proteger sus objetos de valor mientras está en tránsito, y costos de alquiler de almacenamiento propio si guarda sus pertenencias. Algunas empresas de servicios públicos le piden que cancele el saldo de su cuenta antes de eliminar su nombre de la cuenta.

Extras opcionales

Muchos vendedores de casas mejoran sus casas para lograr un precio de venta más alto. Por ejemplo, puede darle a su hogar una nueva capa de pintura, coloque alfombras nuevas o contrate a un profesional en casa. Estos extras aumentan el costo inicial de vender su casa. Sin embargo, el jurado está deliberando sobre si estos gastos son costos reales. Un informe de 2007 de la Asociación Nacional de Agentes de Compradores Exclusivos, por ejemplo, mostró que las casas preparadas obtuvieron precios de venta más altos que las casas no preparadas. En la mayor parte, este dinero opcional no es un costo sino una inversión en su hogar.

-

Cómo ahorro:priorización de gastos y seguimiento de mi progreso

Hay una cita famosa atribuida a Peter Williams que dice:“Puedes tener lo que quieras. Simplemente no puedes tener todo lo que quieres . Hay mucha sabiduría en esa declaración. Ejemplifica la i

-

¿Qué es un instrumento financiero?

Los instrumentos financieros son contratos de activos monetarios que se pueden comprar, negociado creado, modificado, o conformado. En términos de contratos, existe una obligación contractual entre la

-

Cómo depositar dinero en comercio electrónico para comprar y vender acciones

Compre y venda acciones con E-Trade. E-Trade es una empresa de servicios financieros popular para inversores que desean invertir en línea. La empresa apoya el comercio de acciones, cautiverio, opcion

-

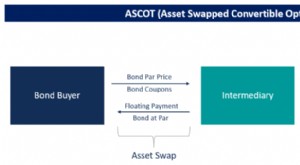

¿Qué es un ASCOT?

El término ASCOT es la abreviatura de A sset S agitado C onvertible O pción T rescate. Es una opción de compra de estilo americano para recomprar un bono convertible. Pertenece a la categorí

financiación de la vivienda

- Cómo completar un contrato de bienes raíces para el comprador y el vendedor

- ¿Quién paga los impuestos de transferencia de bienes raíces de Massachusetts?

- Cómo cancelar un acuerdo de listado de casas

- Cómo financiar la compra de un terreno

- ¿Por qué los bancos otorgan préstamos de alto riesgo?

- ¿Qué es una escritura de garantía de Texas con gravamen de proveedores?

-

Cómo empezar a construir activos

Cómo empezar a construir activos ¿Alguna vez se preguntó cómo obtienen su riqueza las personas ricas? La respuesta es construir activos. Ya sea heredado o no, en algún momento alguien se tomó el tiempo para adquirir activos que le pe...

-

Cómo escribirle a un inquilino para limpiar un alquiler

Cómo escribirle a un inquilino para limpiar un alquiler Si la casa o el jardín de un inquilino están en mal estado debido a negligencia o mala limpieza, tienes dos opciones. Si quiere quedarse con el inquilino, Envíele una carta o un correo electrónico cor...

-

Cómo refinanciar una propiedad de alquiler

Cómo refinanciar una propiedad de alquiler Refinanciar un alquiler puede resultar en una tasa de interés más baja y un mejor pago de la hipoteca. lo que puede equivaler a más ingresos por alquiler. Puede refinanciar con su prestamista hipoteca...

-

8 trucos fiscales que puede probar si está atascado con préstamos para estudiantes

8 trucos fiscales que puede probar si está atascado con préstamos para estudiantes Cuando está enterrado en la deuda de préstamos estudiantiles, no parece justo pagar impuestos. Por eso es importante recuperar todo lo que pueda con sus declaraciones de impuestos. Aprovecha las deduc...