Cómo combinar los ingresos de dos familias para comprar una casa

Compartir una casa con otra familia generalmente significa dividir los costos de la vivienda, así como. Los prestamistas hipotecarios le permiten combinar los ingresos de dos familias para comprar una casa, siempre que ambos hogares cumplan con los requisitos mínimos de calificación. Los prestamistas pueden exigir que ambas familias tengan los mismos derechos de propiedad. Sin embargo, cuestiones de título, El uso de la propiedad y la asignación de los gastos del propietario deben discutirse con los compradores con anticipación y con un abogado.

Varias razones para comprar juntos

Las familias no relacionadas pueden obtener una hipoteca para comprar una residencia principal, como una vivienda unifamiliar lo suficientemente grande para ambos hogares o un dúplex para una vivienda separada. Dos familias también pueden colaborar para comprar una segunda casa, como por ejemplo una propiedad vacacional para compartir durante todo el año. Las familias también pueden invertir en propiedades de alquiler que arreglan y venden para obtener ganancias o alquilar a los inquilinos. El tipo de propiedad y el estado de ocupación de los prestatarios afectan la calificación hipotecaria y los requisitos de ingresos.

Cuanto más ingresos, el mejor

Puede aumentar su poder adquisitivo mostrando más ingresos en su solicitud de hipoteca. Sin embargo, los prestamistas comparan sus ingresos con la carga de su deuda, por lo tanto, los ingresos múltiples no garantizan necesariamente un mayor poder adquisitivo si los prestatarios tienen demasiadas deudas. Los prestamistas requieren ratios saludables de deuda a ingresos, generalmente entre el 28 y el 33 por ciento, para gastos relacionados con la vivienda, y del 36 al 41 por ciento para gastos de vivienda y no relacionados con la vivienda. Esto asegura que cada familia pueda pagar su parte del pago de la vivienda.

Comprobación de ingresos y cálculo de la deuda

Los ingresos de todos los prestatarios deben ser estables, comprobable y documentado. Todos los prestatarios proporcionan al menos dos años de impuestos sobre la renta, talones de pago recientes o comprobantes de ingresos anuales hasta la fecha e información de contacto que el prestamista puede usar para verificar la estabilidad del empleo, Horas y tarifas de pago. No es necesario que todos los prestatarios tengan ingresos para estar en la solicitud de préstamo; sin embargo, sus deudas todavía se tienen en cuenta. Por ejemplo, si dos de cada cuatro solicitantes no trabajan o solo tienen trabajos ocasionales y esporádicamente, el prestamista omite su información de ingresos, pero incluye sus deudas individuales al calcular el DTI.

Preocupaciones crediticias

Además de combinar los ingresos de todos los prestatarios y compensar los ingresos con la deuda, los prestamistas consideran las calificaciones crediticias de todos. Los prestamistas otorgan préstamos basados en el crédito más débil. Por ejemplo, Si tres de cada cuatro prestatarios tienen puntajes de crédito en el rango alto de 700 y un prestatario tiene un puntaje de 620, Los prestamistas basan la elegibilidad y la tasa de interés hipotecaria en el puntaje 620. Dependiendo de los ingresos necesarios para calificar, las familias pueden estar mejor dejando a un solicitante con mal crédito fuera de la solicitud de préstamo para obtener mejores condiciones.

Comprar una propiedad de varias unidades

Las familias enfrentan pautas más estrictas al comprar propiedades de dos a cuatro unidades, también conocidas como viviendas multifamiliares. El pago inicial típico para tales propiedades es del 20 por ciento si las familias ocupan la propiedad y del 25 por ciento si no lo hacen. Eso es porque el préstamo conlleva un mayor nivel de riesgo debido a los costos de mantenimiento, posibles vacantes y pérdida de ingresos por alquiler. Los compradores de propiedades multifamiliares también deben tener más reservas, generalmente seis o 12 meses de gastos de vivienda. Ciertos federales, Los programas de vivienda estatales y municipales pueden ayudar a las familias a comprar propiedades multifamiliares para usarlas como residencia principal. Estos préstamos a veces funcionan junto con préstamos respaldados por el gobierno y pueden requerir pagos iniciales más bajos.

-

Cómo salir del sistema TeleCheck

Cómo salir del sistema TeleCheck TeleCheck informa sobre cheques sin fondos y fraudulentos para que los comerciantes puedan decidir si aceptan o no un cheque de un consumidor. Un solo cheque sin fond

-

¿Qué significa un salario de 9K?

Un salario de 9K asciende a $ 9, 000 en compensación anual. Por alguna curiosa razón cuando discutimos el tema del dinero, la letra K ha llegado a representar la palabra mil. K es un símbolo universa

-

¿Cómo funciona el mercado de valores?

¿Está perdiendo el sueño preguntándose cómo funciona el mercado de valores? Hoy es tu día de suerte. Le impartiremos todo lo que necesita saber para convertirse en un profesional del mercado en un san

-

3 consejos para comprar un seguro de automóvil en línea

Cuando busca un seguro de automóvil, necesitas estar preparado. Hemos reunido los mejores consejos para comprar un seguro de automóvil en línea. (iStock) Comprar un seguro de automóvil en línea es t

financiación de la vivienda

- ¿Cuánto tiempo permanece en su registro un contrato de arrendamiento roto?

- Tasación de bienes raíces vs. Tasación bancaria

- Cómo calcular el MCC

- ¿Qué es una sustitución de fideicomisario por una escritura de fideicomiso en California?

- Historial de listado de MLS

- Cómo convertirse en propietario de la Sección 8 en Maryland

-

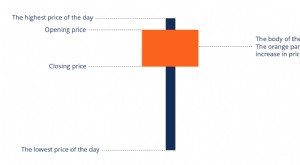

¿Qué es el Candelabro del Hombre Colgado?

¿Qué es el Candelabro del Hombre Colgado? El hombre colgado es un bajista alcista y bajista Los profesionales de las finanzas corporativas se refieren regularmente a los mercados como alcistas y bajistas en función de los movimientos de preci...

-

Cómo verificar el estado de la bonificación de su cuenta de Chase

Cómo verificar el estado de la bonificación de su cuenta de Chase Siempre revise el contrato de Términos y condiciones antes de unirse a un nuevo banco. JPMorgan Chase Bank, familiarmente conocido como Chase Bank, es una especie de gigante en el mundo de las instit...

-

Las mejores formas para que los autónomos indios reciban pagos en el extranjero

Las mejores formas para que los autónomos indios reciban pagos en el extranjero India fue el segundo mercado de autónomos en crecimiento más grande del mundo en 2020. La pérdida masiva de empleos durante el inicio de la pandemia obligó a muchas personas a buscar opciones de traba...

-

Servidumbre por deudas,

Servidumbre por deudas, La servidumbre doméstica y el trabajo por contrato siguen siendo un problema en las naciones más ricas del mundo. La esclavitud ha sido ilegal en todos los países desde el último país en hacerlo, ...