¿Puede cancelar la tarifa de garantía del USDA?

Hay dos tipos de tarifas de garantía del USDA, ambos pueden deducirse de sus impuestos. Puede encontrar la cantidad que su prestamista del USDA cobró por adelantado y tarifas anuales en el recuadro 4 del formulario 1098 del IRS. La tarifa de garantía por adelantado que pagó en una residencia rural se trata como seguro hipotecario calificado a efectos de la deducción del impuesto sobre la renta federal. La prima anual se trata como interés hipotecario calificado.

Cancelación de la tarifa inicial

El USDA cobra el 2 por ciento del monto del préstamo al cierre para garantizar su hipoteca para el prestamista. La garantía del USDA proporciona una medida adicional de seguridad para un prestamista, haciendo posible el préstamo sin pago inicial. Los prestatarios pueden pagar la tarifa de garantía por adelantado de su bolsillo al cierre o financiarla agregando la tarifa al saldo de la hipoteca. La mayoría elige la última opción. Incluso cuando está financiado la tarifa de garantía total es deducible para el año en el que cierra.

Deduciendo la tarifa anual

La tarifa anual que cobra el USDA es del 0,40 por ciento del saldo restante del préstamo cada año. Los montos anuales pagados para la garantía se pueden cancelar para el año en el que se asignan.

-

¿Qué es el análisis de rentabilidad del cliente?

El análisis de rentabilidad del cliente es una herramienta de la contabilidad gerencial que cambia el enfoque de la rentabilidad de la línea de productos El costo de los bienes fabricados (COGM) El co

-

Análisis de flujo de caja:conceptos básicos,

Beneficios y cómo hacerlo El flujo de efectivo es la cantidad de efectivo y equivalentes de efectivo, como valores, que una empresa genera o gasta durante un período de tiempo determinado. El efecti

-

¿Debería considerar un préstamo para pagar el alquiler?

Darse cuenta de que no tendrá suficiente dinero para pagar el alquiler puede ser una sensación aterradora. En primer lugar, es posible que desee consultar con su arrendador para ver si puede obtener

-

¿Puede alguien más asegurar mi automóvil si el título está a mi nombre?

Si posee un automóvil pero no puede permitirse asegurarlo, sus opciones dependen de las leyes de su estado y las políticas de la agencia de seguros. La mayoría de las jurisdicciones permiten que algui

financiación de la vivienda

- Cómo embargar salarios por alquiler atrasado

- ¿Qué es una venta rápida de una casa?

- ¿Cuál es la diferencia entre una escritura de garantía y una escritura de supervivencia?

- Los lugares más baratos y seguros para vivir en Colorado

- ¿Qué significa el monto del fallo final en una ejecución hipotecaria?

- Dónde esconderse cuando llegue la próxima recesión

-

Si recibo una beca Pell y no apruebo una clase, ¿seguirán pagando por ella?

Si recibo una beca Pell y no apruebo una clase, ¿seguirán pagando por ella? Obtendrás una marca negra en tu expediente académico si suspendes una clase, pero no debería ser expulsado del programa de becas Pell. El dinero es una subvención no un préstamo, y el gobierno seguirá...

-

¿Por qué no se capitalizan los gastos de I + D?

¿Por qué no se capitalizan los gastos de I + D? Investigadora con microscopio. La regla contable para los costos de investigación y desarrollo, o I + D, es simple:la I + D es un gasto. En teoria, Los desembolsos en I + D pueden generar activos sus...

-

¿Qué hace un Fin-Fluencer? ¡Además de las 10 Fluencers de Aletas Favoritas!

¿Qué hace un Fin-Fluencer? ¡Además de las 10 Fluencers de Aletas Favoritas! Un fin-fluencer es un creador de contenido que descompone conceptos financieros complejos en explicaciones fáciles de entender. Hace que aprender sobre finanzas personales sea más accesible que nunca....

-

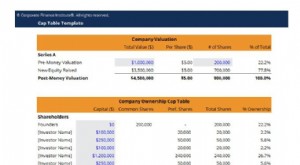

Tabla de mayúsculas

Tabla de mayúsculas ¿Qué es una tabla de capitalización? Una tabla de mayúsculas, también conocida como tabla de límites, es una hoja de cálculo o tabla que muestra la capitalización de acciones de una empresa. Una tab...