¿Cuáles son los elementos del crédito?

Primer plano de la tarjeta de crédito que se entrega.

Primer plano de la tarjeta de crédito que se entrega. La solvencia de un individuo se puede medir de varias formas diferentes. Aunque muchos prestamistas confían en el puntaje crediticio de una persona, según lo desarrollado por una oficina de informes crediticios, para evaluar si devolverá el dinero que le prestaron, hay una serie de otros factores que se pueden utilizar para determinar el riesgo crediticio de una persona, relacionado tanto con su historial con la deuda como con su situación financiera actual.

Historial de deuda

Uno de los principales factores que influyen en la solvencia de una persona es su historial de devolver, o no devolver, préstamos en el pasado. Oficinas de informes crediticios, así como la mayoría de los prestamistas, Considere las acciones pasadas de un prestatario como una fuerte indicación de lo que hará en el futuro. Si una persona tiene un historial de incumplimientos, se lo considerará un riesgo mucho más alto que una persona con un historial limpio de reembolsos a tiempo.

Ingreso

Además, El crédito de una persona puede determinarse por la cantidad de dinero que tiene actualmente a su disposición. Una persona que tiene grandes ingresos o ahorros significativos se considera un candidato más fuerte para prestarle que una persona que no tiene grandes ingresos. ya que la persona más pobre no tiene el mismo acceso a los fondos. Una persona con mayores ingresos también tendrá acceso a préstamos mayores.

Deuda actual

Un prestamista también debe considerar la cantidad de préstamos que una persona tiene actualmente. Si una persona tiene una gran cantidad de préstamos en este momento, entonces puede correr un mayor riesgo de incumplimiento, ya que cualquier prestamista que le ofrezca un nuevo préstamo puede ser el último en recibir el reembolso. Por lo tanto, las personas que no tienen préstamos pendientes generalmente tienen mejor crédito que las personas que sí lo tienen.

Colateral

Finalmente, Los préstamos se pueden dividir en dos tipos principales:garantizados y no garantizados. Un préstamo garantizado es un préstamo respaldado por algún tipo de garantía, un activo que el prestamista puede embargar en caso de que el prestatario incumpla. Los préstamos no garantizados son préstamos que no están respaldados por una garantía. Generalmente, Los préstamos garantizados cobran menos intereses porque es más probable que el prestamista sea compensado.

-

Requisitos de elegibilidad de ingresos para cupones de alimentos en Mississippi

Madre e hija de compras en el supermercado Los residentes de Mississippi pueden solicitar ayuda al Programa de Asistencia de Nutrición Suplementaria del estado para comprar alimentos. SNAP es un prog

-

6 cosas importantes que debe buscar en una cuenta de ahorros

Tener una cuenta de ahorros es importante. Es un buen lugar para almacenar su fondo de emergencia, que tocaría si su automóvil necesitaba reparaciones inesperadamente o si tuviera que pasar meses sin

-

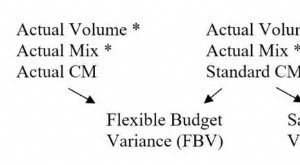

¿Qué es el análisis de variación de ingresos?

El análisis de variación de ingresos se utiliza para medir las diferencias entre las ventas reales y las ventas esperadas, basado en el volumen de ventas Días de ventas en inventario (DSI) Días de ven

-

¿Qué es una investigación de desempleo?

Cuando te quedas desempleado por causas ajenas a ti, tiene derecho a solicitar beneficios por desempleo. La agencia de desempleo de su estado llevará a cabo una investigación de desempleo comunicándos

deuda

-

¿Cómo detengo el pago de un cheque en Capital One Bank?

¿Cómo detengo el pago de un cheque en Capital One Bank? Hay razones limitadas para detener el pago de un cheque. Incluso si la otra parte que tiene un cheque de Capital One que desea cancelar aún no ha cobrado el cheque, es posible que no pueda cancelarlo...

-

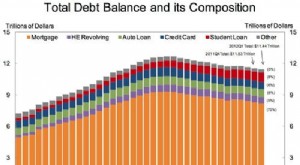

Deuda estadounidense promedio:¿cómo se acumula?

Deuda estadounidense promedio:¿cómo se acumula? ¿Quiere saber cuál es el monto promedio de deuda en Estados Unidos? Los medios ciertamente piensan que sí. Sé que ha visto titulares como los siguientes: A pesar de estos titulares llamativos, encont...

-

Los 9 mejores planes de ahorro para la universidad 529 del estado

Los 9 mejores planes de ahorro para la universidad 529 del estado La universidad es una propuesta costosa para la mayoría de las familias, y ahorrar lo suficiente para enviar a un niño a la escuela puede parecer abrumador. Afortunadamente, Los planes 529 pueden ser ...

-

Las compras de seguros de automóviles aumentan a medida que las generaciones más jóvenes regresan al trabajo

Las compras de seguros de automóviles aumentan a medida que las generaciones más jóvenes regresan al trabajo En el segundo trimestre de 2021, La compra de seguros de automóviles aumentó entre las generaciones más jóvenes que están reingresando a la fuerza laboral en medio de una economía estadounidense en re...