Cómo recuperar los autos recuperados

Poco puede ser más desgarrador que salir a su automóvil por la mañana solo para encontrar su camino de entrada vacío. Pero la recuperación no suele ser tan impactante porque sabe que está atrasado con los pagos y su prestamista probablemente lo ha estado llamando o enviándole correspondencia. Si su automóvil finalmente es embargado, es posible que pueda recuperarlo de varias formas, pero probablemente necesitará tener acceso a algo de dinero en efectivo para hacerlo.

Canjear el vehículo

Canjear su vehículo es una posibilidad. Esto implica cancelar el préstamo en su totalidad. La mayoría de los prestamistas también le exigirán que pague los costos incurridos en la recuperación del vehículo. Después de que el prestamista toma el auto, Debería enviarle inmediatamente un aviso detallando sus términos para el canje. Por lo general, solo tiene un corto período de tiempo para actuar antes de que el prestamista subaste o venda el automóvil. Es posible que termine pagando más de lo que vale actualmente el vehículo si se depreció desde que lo compró, lo que probablemente ya haya sucedido.

Restablecer el préstamo

Dependiendo de donde vivas es posible que pueda restablecer su préstamo. Esto implica compensar sus pagos vencidos con el prestamista, más los costos de la recuperación. Debe estar al tanto de sus pagos en el futuro o arriesgarse a pasar por toda la prueba de recuperación nuevamente. Incluso si las leyes de su estado no ofrecen esta opción, su contrato con el prestamista podría. Revíselo o pídale a un abogado que lo revise para conocer esa opción. Hágalo rápidamente porque es posible que no tenga más de una semana o dos para recuperar el automóvil de esta manera.

Vuelve a comprar el coche

Algunos estados requieren que los prestamistas le envíen un aviso de la fecha y el lugar donde se venderá un vehículo embargado. Si puede asistir a la venta, a menudo una subasta, podría volver a comprar el automóvil. No todos los estados permiten esto, pero si el tuyo lo hace, podría terminar pagando menos que el saldo pendiente de su préstamo. Por lo general, los automóviles no se venden por el mejor precio en las subastas de repos.

Declararse en quiebra

Un último esfuerzo podría ser declararse en quiebra, que puede ser una opción viable si también está atrasado con otras facturas. La bancarrota del Capítulo 13 implica entrar en un plan supervisado por la corte para pagar sus deudas durante un período de años. Le permite incluir los pagos vencidos de su automóvil en estas deudas, para que puedas quedarte con tu coche. El capítulo 7 es un poco más complicado porque el fideicomisario vende su propiedad para recaudar dinero para pagar a sus acreedores. Normalmente, la única forma en que puede luchar contra una recuperación en el Capítulo 7 es declararse en quiebra antes de que se recupere el vehículo. Existen unas pocas excepciones a esta regla, así que hable con un abogado. En la mayoría de los casos, debe ponerse al día con el préstamo de inmediato, y necesitará el acuerdo del prestamista para reafirmarlo, sacándolo efectivamente del procedimiento concursal.

-

Cómo encontrar millonarios con dinero para prestar

Millonarios con dinero para prestar Los millonarios con dinero para prestar no son fáciles de encontrar. Si está buscando a estas personas, tendrá que estar preparado para darles lo que buscan cuando

-

¿Qué son los activos intangibles?

Según las NIIF, los activos intangibles son identificables, Activos no monetarios sin sustancia física. Como todos los activos, Se espera que los activos intangibles generen beneficios económicos para

-

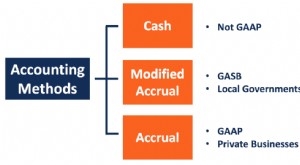

¿Qué es la contabilidad de acumulación modificada?

La contabilidad de devengo modificada se refiere a un método de contabilidad que combina la contabilidad de caja y la contabilidad de devengo. Sigue el método de caja para registrar eventos a corto pl

-

¿Qué es la criptomoneda?

¿De todas formas? Los inversores siempre están buscando la próxima gran novedad. A lo largo de 2017, las criptomonedas han experimentado un aumento en las valoraciones del mercado con Bitcoin y Eth

coche

- ¿Un conductor sin seguro está cubierto por mi seguro mientras conduce mi automóvil?

- Cómo transferir el título de un remolque de autocaravana

- Leyes de tráfico de Arkansas sobre no seguros y etiquetas

- Cómo vender un automóvil a un particular a través de un plan de pago a plazos

- Cómo agregar un titular de gravamen

- ¿Qué es una asignación en efectivo al comprar un automóvil nuevo?

-

WhatsApp Pilots Crypto Payments

WhatsApp Pilots Crypto Payments Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Préstamos de automóvil para adolescentes. ¿Existen?

Préstamos de automóvil para adolescentes. ¿Existen? Existen préstamos para automóviles para adolescentes, pero es posible que tenga más dificultades para calificar para uno que alguien con un historial crediticio establecido que tenga buen crédito. E...

-

¿Cómo podemos calcular el rendimiento de la deuda?

¿Cómo podemos calcular el rendimiento de la deuda? El rendimiento de la deuda se refiere a la tasa de rendimiento que un inversor puede esperar obtener si mantiene un instrumento de deuda hasta el vencimiento. Tales instrumentos incluyen letras del te...

-

¿Qué es un contrato de precio unitario y cuándo usarlo?

¿Qué es un contrato de precio unitario y cuándo usarlo? No todos los trabajos de construcción pueden tener un precio perfecto desde el principio. A menudo, el alcance del trabajo es difícil de precisar hasta que se pone en marcha un proyecto. Aquí es donde...