¿Cuáles son las similitudes entre los bancos y las cooperativas de crédito?

Bancos y cooperativas de crédito:salvaguardando su dinero

Bancos y cooperativas de crédito:salvaguardando su dinero Los bancos y las uniones de crédito brindan servicios financieros a sus clientes. Su objetivo común es servir a los clientes y aumentar el bienestar de sus partes interesadas clave. Ofrecen muchos de los mismos productos, servicios y beneficios. Ambas industrias están fuertemente reguladas.

Historia

Aunque hubo precursores, la Ley del Banco Nacional de 1863 formalizó el sistema bancario nacional en los Estados Unidos. La Corporación Federal de Seguros de Depósitos, o FDIC, creado en 1933, continúa como el mayor regulador bancario hasta el día de hoy. La primera cooperativa de crédito surgió en Europa, concretamente en Alemania, en 1850. La Oficina Federal de Cooperativas de Crédito se fundó en 1934. En 1970, El Congreso cambió el nombre a National Credit Union Administration, o NCUA.

Hoy dia, hay aproximadamente el mismo número de bancos y uniones de crédito en los Estados Unidos. Sus reguladores reciben el respaldo de la plena fe y el crédito del gobierno de los Estados Unidos.

Bancos

Los bancos brindan servicios financieros similares a los que brindan las cooperativas de ahorro y crédito. Reciben depósitos luego hacer préstamos con esos depósitos, y manejar transacciones. Brindan otros servicios, como cheques certificados, transferencias bancarias y servicios notariales. Los bancos son propiedad de sus accionistas y están dirigidos por una junta directiva y un equipo de gestión. Los bancos se pueden constituir a nivel estatal o nacional. En octubre de 2010, los depósitos están asegurados hasta $ 250, 000.

Las cooperativas de crédito

Los propietarios de cooperativas de ahorro y crédito son sus clientes, o miembros. Cada miembro posee una acción en la cooperativa de ahorro y crédito. Colectivamente, todos los miembros nombran una junta directiva voluntaria que luego contrata un equipo de gestión profesional. Las cooperativas de ahorro y crédito también ofrecen los mismos productos de préstamos y depósitos que los bancos, pero a menudo lo hacen con tasas de préstamo más bajas y tasas de depósito más altas. Los depósitos están asegurados hasta $ 250, 000.

Beneficios

Bancos, dependiendo de su carta, Puede atender a cualquiera que entre por la puerta principal. Típicamente, Las cooperativas de ahorro y crédito pueden aceptar membresías solo a través de empresas o asociaciones a las que están afiliadas. Sin embargo, algunas cooperativas de ahorro y crédito, como todos los bancos, han llegado a servir a un área geográfica particular a través de lo que se conoce como una carta comunitaria. Ambas instituciones brindan servicios comerciales, pero los bancos superan a las cooperativas de ahorro y crédito en esta línea de negocio.

Información de expertos

Bancos y cooperativas de crédito, aunque similares y mezclados con productos y servicios similares, proporcionar a los estadounidenses distintas alternativas de servicios financieros. Algunos sugieren que los dos se verán similares en el futuro, con las uniones de crédito siendo despojadas de su condición de libres de impuestos y teniendo la capacidad de obtener capital secundario.

-

¿Cuáles son las diferencias entre el software de contabilidad en la nube y el software de contabilidad local?

Desde el ábaco hasta el sistema de nudos quipu inca, a libros de contabilidad escritos, sumadoras y calculadoras, la gente ha estado utilizando herramientas de contabilidad durante siglos. Hoy dia,

-

Revisión de préstamos AWL:préstamos de emergencia para préstamos a corto plazo

Pros Contras Aplicación móvil para clientes que regresan No es transparente sobre las tasas de interés hasta después de la solicitud Financiamiento potencialmente rápido Cargo por transferencia ban

-

¿Qué son las tasas de interés competitivas?

El porcentaje de interés que se cobra no es la única consideración al obtener un préstamo. Cuando busque una tasa de interés de préstamo competitiva, el porcentaje de interés cobrado no es la única c

-

Principio de costo histórico:cómo funciona y por qué es importante

Hay muchas formas de registrar el valor de un activo en contabilidad, que van desde el mercado justo y el reemplazo hasta el costo histórico. Cada cálculo de valor tiene sus propios méritos y sus usos

presupuesto

-

Revisión del seguro de automóvil del siglo XXI:opciones de cobertura limitada solo en California

Revisión del seguro de automóvil del siglo XXI:opciones de cobertura limitada solo en California Pros Contras Asistencia gratuita en la carretera Las nuevas políticas no están disponibles fuera de California Pueden presentar formularios SR-22 Mayor proporción de quejas de clientes en comparaci...

-

5 desventajas de un plan de ahorro universitario 529

Los estadounidenses han tardado en adoptar 529 planes de ahorro para la universidad, que se introdujeron a mediados de la década de 1990. Solo el 20 por ciento de los padres estadounidenses han ahorra...

-

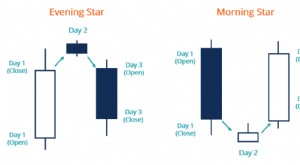

¿Qué es el patrón de la estrella vespertina?

¿Qué es el patrón de la estrella vespertina? El patrón Evening Star es un tipo de patrón de inversión de los gráficos de precios de activos. Suele aparecer en la parte superior de una tendencia alcista y es una señal bajista. Los comerciantes no...

-

¿Qué es la garantía del título?

¿Qué es la garantía del título? Cuando transfieres un activo importante, como una casa, es importante asegurarse de que el comprador esté protegido. Una forma de hacerlo es a través de una garantía de título, lo que asegura al nuevo...