Fondos de cobertura:¿retornos más altos o solo tarifas altas?

A diferencia de los fondos mutuos, Los administradores de fondos de cobertura administran activamente las carteras de inversión con el objetivo de obtener rendimientos absolutos independientemente de los movimientos generales del mercado o del índice. También llevan a cabo sus estrategias comerciales con más libertad que un fondo mutuo, típicamente evitando el registro con la Comisión de Bolsa y Valores (SEC).

Hay dos razones básicas para invertir en un fondo de cobertura:buscar rendimientos netos más altos (netos de comisiones de gestión y rendimiento) y / o buscar la diversificación. Pero, ¿qué tan buenos son los fondos de cobertura para proporcionar cualquiera de ellos? Vamos a ver.

Conclusiones clave

- Los fondos de cobertura emplean estrategias de inversión complejas que pueden incluir el uso de apalancamiento, derivados, o clases de activos alternativas para impulsar la rentabilidad.

- Sin embargo, Los fondos de cobertura también vienen con estructuras de tarifas altas y pueden ser más opacos y arriesgados que las inversiones tradicionales.

- Los inversores que buscan fondos de cobertura deben comprender el cálculo de costo-beneficio de la estrategia y la propuesta de valor de un fondo antes de invertir dinero en él.

Potencial de mayores rendimientos, Especialmente en un mercado bajista

Difícilmente se garantizan mayores rendimientos. La mayoría de los fondos de cobertura invierten en los mismos valores disponibles para los fondos mutuos y los inversores individuales. Por lo tanto, solo puede esperar razonablemente mayores rendimientos si selecciona un gerente superior o elige una estrategia oportuna. Muchos expertos argumentan que seleccionar un gerente talentoso es lo único que realmente importa.

Esto ayuda a explicar por qué las estrategias de los fondos de cobertura no son escalables. significar que más grande no es mejor. Con fondos mutuos, un proceso de inversión puede ser replicado y enseñado a nuevos gerentes, pero muchos fondos de cobertura se basan en "estrellas individuales, "y el genio es difícil de clonar. Por esta razón, Es probable que algunos de los mejores fondos sean pequeños.

Una estrategia oportuna también es fundamental. Las estadísticas citadas a menudo del índice de fondos de cobertura Credit Suisse con respecto al rendimiento de los fondos de cobertura son reveladoras. Desde enero de 1994 hasta marzo de 2021, a través de mercados alcistas y bajistas, el índice pasivo S&P 500 superó todas las principales estrategias de fondos de cobertura en más de un 2,5% en rendimiento anualizado.

Si su perspectiva de mercado es alcista, Necesitará una razón específica para esperar que un fondo de cobertura supere al índice. En cambio, si tu perspectiva es bajista, Los fondos de cobertura deberían ser una clase de activos atractiva en comparación con los fondos mutuos de compra y retención o los fondos mutuos de inversión.

Mirando el período hasta marzo de 2021, Podemos ver que el índice Credit Suisse Hedge Fund está por detrás del S&P 500 con un rendimiento anual promedio neto de 7, .34% versus 10.17% para el S&P 500 (desde enero de 1994).

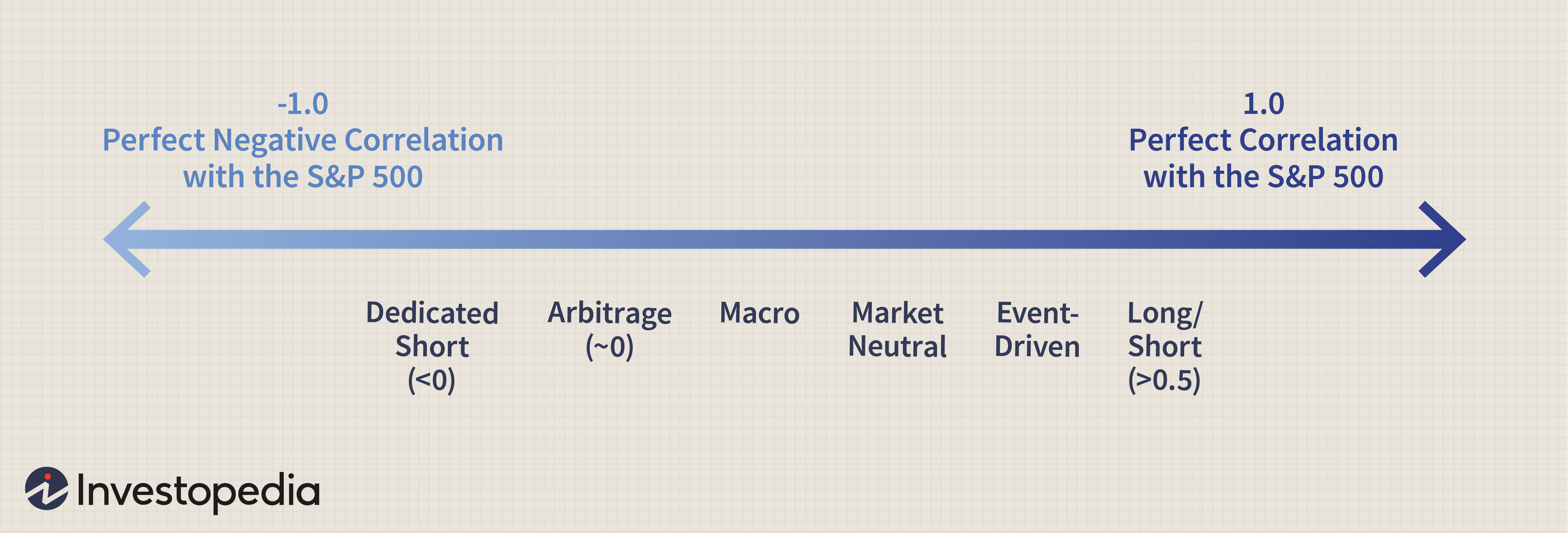

Beneficios de la diversificación

Muchas instituciones invierten en fondos de cobertura para obtener beneficios de diversificación. Si tiene una cartera de inversiones, la adición de activos no correlacionados (y de rentabilidad positiva) reducirá el riesgo total de la cartera. Fondos de cobertura, porque emplean derivados, ventas cortas, o inversiones que no son de capital — tienden a no estar correlacionadas con índices bursátiles amplios. Pero otra vez, la correlación varía según la estrategia. Los datos de correlación histórica (por ejemplo, durante la década de 1990) siguen siendo algo consistentes, y aquí hay una jerarquía razonable:

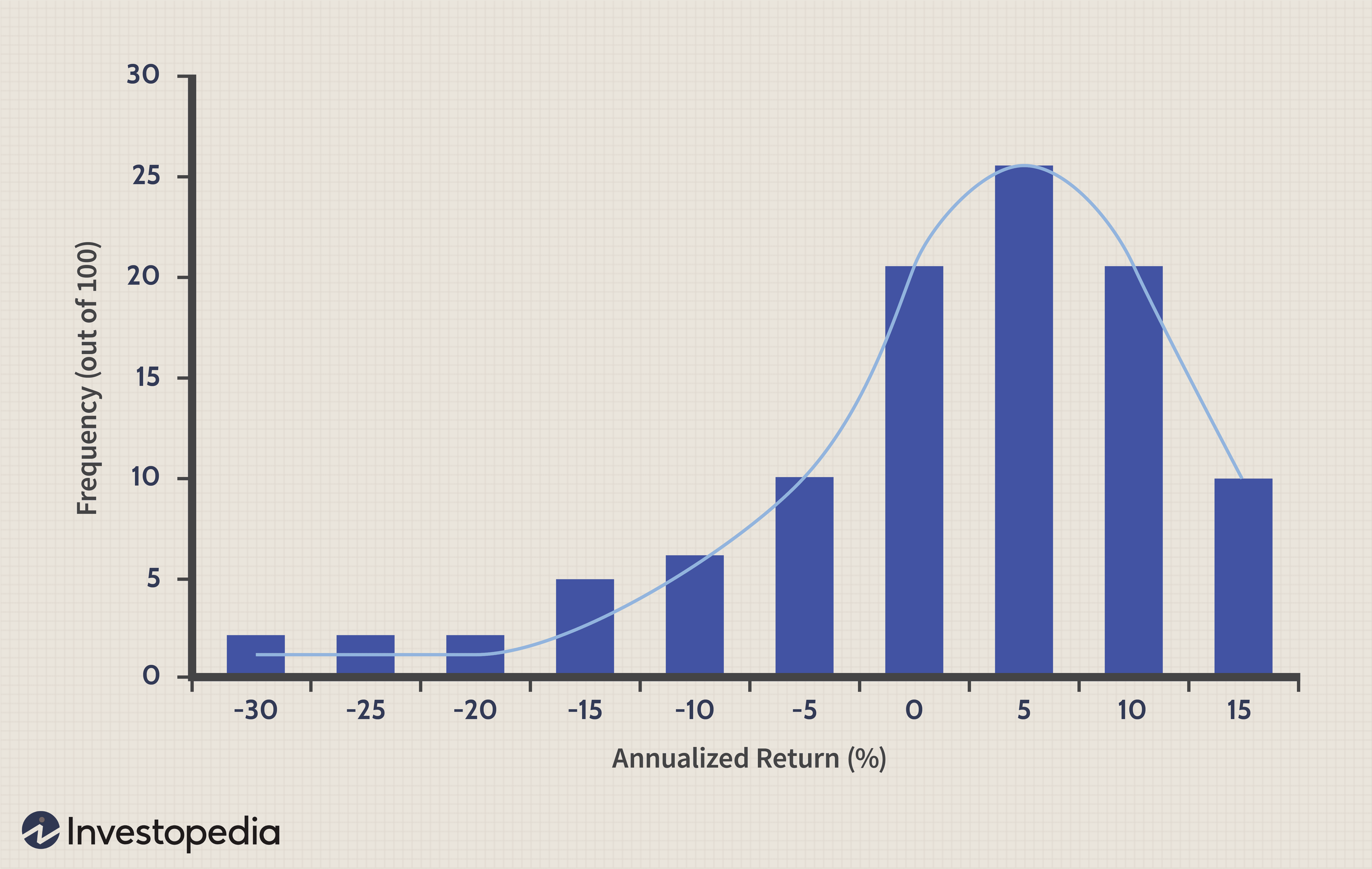

Las colas gordas son el problema

Los inversores en fondos de cobertura están expuestos a múltiples riesgos, y cada estrategia tiene sus propios riesgos únicos. Por ejemplo, los fondos largos / cortos están expuestos a la presión corta.

La medida tradicional de riesgo es la volatilidad o la desviación estándar anualizada de los rendimientos. Asombrosamente, la mayoría de los estudios académicos demuestran que los fondos de cobertura, de media, son menos volátiles que el mercado. Por ejemplo, durante el período comprendido entre enero de 1994 y marzo de 2021, La volatilidad (desviación estándar anualizada) del S&P 500 fue de aproximadamente el 14,9%, mientras que la volatilidad de los fondos de cobertura agregados fue solo de aproximadamente el 6,79%.

El problema es que los rendimientos de los fondos de cobertura no siguen las rutas de rendimiento simétricas que implica la volatilidad tradicional. En lugar de, Los rendimientos de los fondos de cobertura tienden a ser sesgados. Específicamente, tienden a tener sesgos negativos, lo que significa que tienen las temidas "colas gordas, "que se caracterizan principalmente por rendimientos positivos pero algunos casos de pérdidas extremas.

Por esta razón, Las medidas de riesgo a la baja pueden ser más útiles que la volatilidad o el índice de Sharpe. Medidas de riesgo a la baja, como el valor en riesgo (VaR), céntrese solo en el lado izquierdo de la curva de distribución de retorno donde ocurren las pérdidas. Responden preguntas como, "¿Cuáles son las probabilidades de que pierda el 15% del capital en un año?"

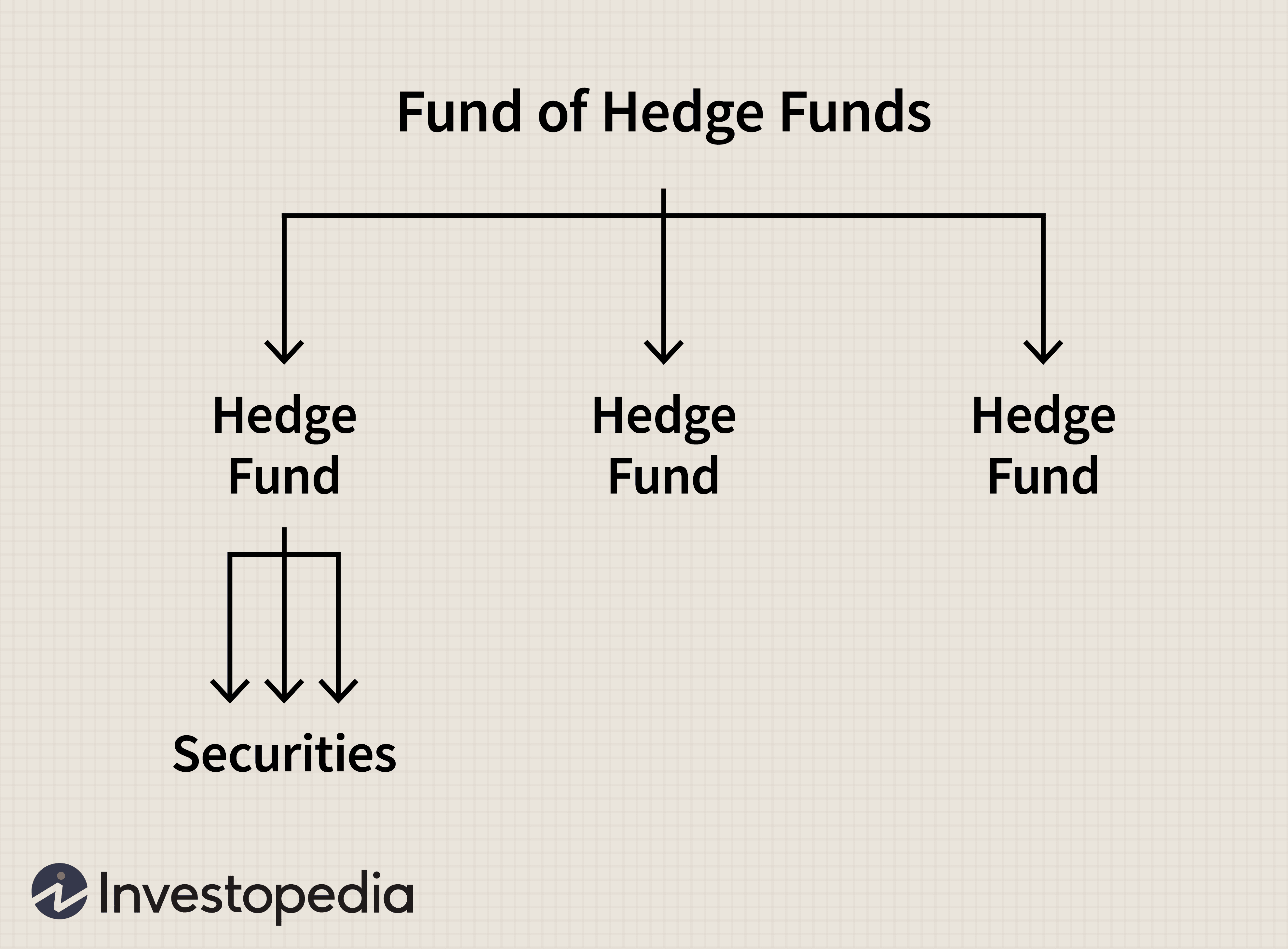

Fondos de Hedge Funds

Debido a que invertir en un solo fondo de cobertura requiere una diligencia debida que requiere mucho tiempo y concentra el riesgo, los fondos de los fondos de cobertura se han vuelto populares. Estos son fondos mancomunados que asignan su capital entre varios fondos de cobertura, generalmente en el vecindario de 15 a 25 fondos de cobertura diferentes.

A diferencia de los fondos de cobertura subyacentes, Estos vehículos a menudo se registran en la SEC y se promocionan entre inversores individuales. A veces llamado fondo de fondos "minorista", las pruebas de patrimonio neto e ingresos también pueden ser más bajas de lo habitual.

Las ventajas de los fondos de los fondos de cobertura incluyen la diversificación automática, supervisión de la eficiencia, y experiencia en selección. Debido a que estos fondos se invierten en un mínimo de alrededor de ocho fondos, el fracaso o el bajo rendimiento de un fondo de cobertura no arruinará el conjunto. Como se supone que los fondos de los fondos deben monitorear y llevar a cabo la debida diligencia en sus tenencias, sus inversores deberían, En teoria, estar expuesto únicamente a fondos de cobertura de buena reputación.

Finalmente, estos fondos de fondos de cobertura suelen ser buenos para contratar administradores talentosos o desconocidos que pueden estar "fuera del radar" de la comunidad inversora en general. De hecho, el modelo de negocio del fondo de fondos depende de la identificación de administradores talentosos y de la poda de la cartera de administradores de bajo rendimiento.

La mayor desventaja es el costo porque estos fondos crean una estructura de tarifa doble. Típicamente, usted paga una comisión de gestión (y tal vez incluso una comisión de rendimiento) al administrador del fondo además de las comisiones que normalmente se pagan a los fondos de cobertura subyacentes. Los arreglos varían, pero podría pagar una tarifa de administración del 1% tanto al fondo de fondos como a los fondos de cobertura subyacentes.

En lo que respecta a las comisiones por desempeño, los fondos de cobertura subyacentes pueden cobrar el 20% de sus beneficios, y no es inusual que el fondo de fondos cobre un 10% adicional. Bajo este arreglo típico, pagaría el 2% anual más el 30% de las ganancias. Esto hace que el costo sea un problema grave, a pesar de que la tarifa de administración del 2% por sí sola es solo aproximadamente un 1,5% más alta que el fondo mutuo promedio de pequeña capitalización.

Otro riesgo importante y subestimado es el potencial de diversificación excesiva. Un fondo de fondos de cobertura necesita coordinar sus tenencias o no agregará valor:si no tiene cuidado, puede recolectar inadvertidamente un grupo de fondos de cobertura que duplica sus diversas tenencias o, lo que es peor, podría convertirse en una muestra representativa de todo el mercado.

Es probable que demasiadas tenencias de fondos de cobertura individuales (con el objetivo de diversificar) erosionen los beneficios de la gestión activa mientras se incurra en la estructura de doble tarifa mientras tanto. Se han realizado varios estudios, pero el "punto óptimo" parece estar entre ocho y 15 fondos de cobertura.

Preguntas que hacer

En este punto, sin duda es consciente de que hay preguntas importantes que debe hacerse antes de invertir en un fondo de cobertura o en un fondo de fondos de cobertura. Mire antes de saltar y asegúrese de hacer su investigación.

Aquí hay una lista de preguntas a considerar al buscar una inversión en un fondo de cobertura:

- ¿Quiénes son los fundadores y los directores? ¿Cuáles son sus antecedentes y credenciales? ¿Cuánto tiempo antes de que los fundadores / directores esperen jubilarse?

- ¿Cuánto tiempo ha estado en funcionamiento el fondo? ¿Qué es la estructura de propiedad? (P.ej., es una sociedad de responsabilidad limitada? ¿Quiénes son los miembros administradores? ¿Se emiten clases de acciones?)

- ¿Cuál es la estructura de tarifas y cómo se compensa a los directores / empleados?

- ¿Cuál es la estrategia de inversión básica (debe ser más específica que propietaria)?

- ¿Con qué frecuencia se realiza una valoración y con qué frecuencia se elaboran informes para inversores (o socios limitados)?

- ¿Qué son las provisiones de liquidez? (P.ej., ¿Cuál es el período de bloqueo?)

- ¿Cómo mide y evalúa el fondo el riesgo (por ejemplo, VaR)? ¿Cuál es el historial en materia de riesgo?

- ¿Quiénes son las referencias?

La línea de fondo

Para la mayoría de los inversores comunes, Los fondos de cobertura están fuera de su alcance, ya que atienden a personas de alto patrimonio neto (inversores acreditados) que pueden reunir los mínimos de inversión inicial, a menudo de seis o incluso siete cifras. Todavía, La comprensión del potencial de un fondo de cobertura para obtener rendimientos descomunales debe sopesarse con sus riesgos únicos y tarifas más altas.

-

Cómo comprar acciones de Amazon

Como una de las primeras empresas de un billón de dólares, Amazon ha estado entre las acciones más exitosas del mundo. Ha aumentado las ventas a un ritmo vertiginoso a lo largo de los años, y muchos v

-

5 razones por las que desarrollar crédito en la universidad te ayuda a ganar en la vida

Como estudiante universitario, su puntaje de crédito probablemente no sea una prioridad. Estás demasiado ocupado preocupándote por los exámenes tarea, y reunir suficiente dinero para una pizza el vier

-

Cómo agregar un nombre al título de una casa

Agregar un nombre al título de una casa le da a esa persona derechos de propiedad sobre su casa. Si su casa es propiedad libre y clara, entonces solo necesitará completar una nueva escritura en ambos

-

Cómo resolver estos 6 problemas que sus herederos podrían tener con su patrimonio

El cincuenta y ocho por ciento de los estadounidenses no tiene testamento, según una encuesta de Caring.com de 2017. Eso significa leyes estatales, en lugar de los deseos de sus seres queridos, determ

Fondo de cobertura

-

¿Qué son los servicios administrativos únicamente (ASO)?

¿Qué son los servicios administrativos únicamente (ASO)? Solo servicios administrativos (ASO) es un plan que se proporciona para administrar los reclamos de salud de los empleados. ASO implica la contratación de un proveedor de servicios externo, llamados a...

-

El 36% de los estadounidenses gastará más en Halloween este año. Aquí está cómo evitar caer en una deuda espeluznante

El 36% de los estadounidenses gastará más en Halloween este año. Aquí está cómo evitar caer en una deuda espeluznante Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

¿Qué es Next-In First-Out (NIFO)?

¿Qué es Next-In First-Out (NIFO)? Next-In First-Out (NIFO) es un método de valoración de inventario que se utiliza para fines internos. NIFO implica cobrar el costo de los bienes vendidos. Costo de los bienes vendidos (COGS) El costo ...

-

Tres cosas que darán forma a la economía en 2018

Tres cosas que darán forma a la economía en 2018 Ya sea que siga las encuestas de opinión, expertos los medios de comunicación, o adivinos, Han surgido algunos temas comunes con respecto a la economía en 2018 y más allá. Estos son Brexit, el auge ...