Cómo el estancamiento del euro en Grecia está afectando a los mercados de divisas

Las prolongadas negociaciones entre Grecia y sus acreedores europeos tienen los mercados financieros en crisis ante la idea de una salida griega. La incertidumbre provocada por el nuevo gobierno de Syriza se refleja en el efecto que ha tenido sobre la moneda. El euro se ha depreciado bruscamente frente a la mayoría de las principales monedas en los últimos meses, incluyendo alrededor del 8% frente a la libra esterlina, a medida que ha aumentado la incertidumbre sobre la relación de Grecia con la eurozona.

Las implicaciones de que no se llegue a un acuerdo y que Grecia abandone la eurozona serían enormes, para el propio país, la eurozona en su conjunto y países fuera de ella. Solo la creciente perspectiva de una salida griega afecta a los mercados financieros internacionales, especialmente los mercados de divisas.

Estudios muestran

Varios estudios han demostrado que el aumento en la probabilidad de que un miembro del euro se vaya provoca una caída en el valor de la moneda y un aumento en su percepción de riesgo. Esto tiene implicaciones para la inversión y el comercio en la eurozona, ya que el aumento de la volatilidad del tipo de cambio puede inhibir el comercio y, por tanto, el crecimiento económico.

Por lo tanto, un aumento en las posibilidades de que Grecia salga del euro solo acelerará la caída del valor del euro y su volatilidad. Si Grecia saliera del euro, entonces, a corto plazo, estos efectos probablemente se agravarían, afectando no solo al euro, sino todo el sistema financiero basado en el euro.

Varios estudios se han concentrado en las implicaciones de la inestabilidad de la eurozona en el valor del euro. Economista Stefan Eichler, por ejemplo, encontraron pruebas contundentes de que el euro solo se deprecia cuando aumenta el riesgo para los estados soberanos. Los riesgos dentro del sistema bancario no afectan significativamente el valor de la moneda. Cho-Hoi Hui y Tsz-Kin Chung encontraron resultados similares que mostraban que la inestabilidad en la zona euro era perjudicial para el valor del euro y, más preocupante, también provocó un aumento de la volatilidad del tipo de cambio.

No del todo mal

La depreciación del euro tiene sus ventajas. Un euro más débil puede ser potencialmente beneficioso para la economía de la eurozona, especialmente porque actualmente sufre deflación. La depreciación del tipo de cambio tiende a inducir inflación, que puede ser dañino si es excesivo, pero este no es el caso de la eurozona.

Un euro más débil también aumenta la competitividad de las exportaciones de la región, lo que, como resultado, hace que aumenten su valor y fomenta el crecimiento económico. Esto, a su vez, podría contribuir de alguna manera a aumentar los ingresos fiscales de la eurozona y resolver los déficits presupuestarios.

Un problema mas profundo

El problema se remonta más atrás que las últimas elecciones griegas. La eurozona entró en crisis por primera vez a finales de 2008, como resultado de la crisis financiera, que expuso altos niveles de deuda europea. Esto llevó a los mercados financieros al caos y dejó a la eurozona en una posición precaria. Grecia se vio especialmente afectada y la perspectiva de un Grexit se planteó por primera vez en 2010 antes de que el país fuera rescatado por una suma de 45.000 millones de euros.

Tanto los gobiernos como los bancos centrales han hecho todo lo posible para controlar las cosas. Además de rescates multimillonarios, el Banco Central Europeo (BCE) anunció que sería el prestamista de última instancia para los bonos del gobierno y también presentó el programa de Transacciones Monetarias Directas, lo que le permite comprar deudas soberanas si es necesario. Más reciente, el BCE anunció que comenzaría la flexibilización cuantitativa, comprando bonos por valor de 60.000 millones de euros al mes, con la esperanza de que esto fomente el crecimiento económico.

A pesar de estas políticas, la crisis está lejos de terminar y se ha avanzado poco para abordar los problemas fundamentales y estructurales que obstaculizan la eurozona. Esto se ha sumado a los problemas actuales en Grecia y al aumento de la probabilidad de una salida griega.

Esta reciente crisis pone de relieve la necesidad de una mayor integración fiscal dentro de la Unión Monetaria. Muchos economistas, incluido Alan Greenspan (exjefe de la Reserva Federal de EE. UU.), han ido tan lejos como para decir que debe formarse una unión fiscal para prevenir crisis futuras y que incluso esto puede no ser suficiente, ya que también podría ser necesaria una unión política.

Sin alguna forma de unión fiscal o política, la zona de la moneda única siempre seguirá siendo vulnerable a las consecuencias de las perturbaciones asimétricas y los desequilibrios macroeconómicos, lo que a su vez afectará potencialmente al tipo de cambio del euro. Una mayor integración fiscal reducirá la probabilidad de crisis futuras y proporcionará una plataforma para respuestas coordinadas y rápidas a cualquier problema futuro. También reduciría los incentivos para que los países vivan más allá de sus posibilidades y acumulen niveles insostenibles de deudas.

-

¿Cómo obtener un intercambio de criptomonedas con servicios de primer nivel? ¡Déjanos iluminarte!

Como sabes antes, El comercio de criptomonedas se está volviendo popular todos los días. Ahora, todo está impulsado por la tecnología y también lo es el comercio. Tiene muchas opciones de negociación

-

¿Bitcoin puede alguna vez ser ecológico? 2 caras del debate

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

7 maneras en las que estar libre de deudas puede costarle

Aquí en Wise Bread, generalmente odiamos la deuda. Deber dinero a bancos y compañías de tarjetas de crédito suele ser una forma garantizada de nunca lograr la libertad financiera que desea. Pero hay c

-

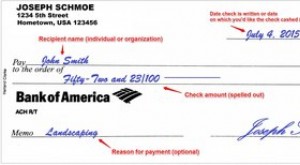

Cómo escribir un cheque

Elementos clave para emitir un cheque. Escribir un cheque correctamente reduce las posibilidades de cometer un error y dificulta que alguien altere la información de manera fraudulenta. Utilice siemp

mercado de divisas

-

¿Cómo financio una Harley-Davidson con mal crédito?

¿Cómo financio una Harley-Davidson con mal crédito? No es necesario que su crédito sea perfecto para financiar una Harley-Davidson. Si bien tener una motocicleta Harley-Davidson puede ser su sueño, todo el mundo pasa por momentos difíciles. ¿Cómo se p...

-

FactCheck:¿se ha duplicado la deuda neta de Australia bajo el gobierno actual?

FactCheck:¿se ha duplicado la deuda neta de Australia bajo el gobierno actual? La conversación verifica las afirmaciones realizadas en las preguntas y respuestas, retransmitido los lunes en ABC a las 21:35. Gracias a todos los que nos enviaron cotizaciones por verificar a través...

-

¿Qué es una cuenta Nostro?

¿Qué es una cuenta Nostro? Una cuenta Nostro es una cuenta bancaria que un banco mantiene con un banco extranjero en la moneda del país donde se mantienen los fondos. El término nostro es una palabra latina que significa nuestr...

-

Cómo convertir un salario anual en un salario mensual

Cómo convertir un salario anual en un salario mensual Cuando un posible empleador le hace una oferta de trabajo con un salario anual, esa cantidad puede parecer realmente grande. Sin embargo, no recibirá su salario anual como un cheque de suma global. Má...