Tres tipos de depósitos a plazo

Los bancos utilizan los CD para ganar inversores.

Los bancos utilizan los CD para ganar inversores. Depósitos temporales, también conocidos como certificados de depósito, son pagarés emitidos por bancos. El pagaré promete pagar al inversor una determinada cantidad de intereses a cambio de invertir con el banco. En la mayoría de los tipos de CD, como los CD tradicionales, los intereses se pagan cuando vence el CD. Porque es una inversión, los bancos tienen restricciones para retirar dinero de los CD.

CD tradicionales

Un certificado de depósito tradicional es un tipo de inversión que ofrecen las instituciones financieras. El dinero se invierte durante un período de tiempo predeterminado a una tasa de interés predeterminada. El período de inversión suele variar de un mes a cinco años. Se otorgan tasas de interés más altas a las inversiones a más largo plazo. A medida que la inversión alcanza su madurez, el propietario tiene la opción de pasar a otro CD o cobrar el CD. Una vez invertido, el dinero no se puede retirar antes de la fecha de vencimiento, o el propietario incurre en una multa por retiro anticipado. Los CD emitidos por el banco están asegurados por la Federal Deposit Insurance Corporation. El límite actual de la FDIC es de hasta $ 250, 000.

CD líquidos

Los CD líquidos son un cruce entre una cuenta de ahorros y un CD tradicional. También se denominan CD sin riesgo o CD sin penalización. Los CD líquidos están bloqueados a una tasa fija, pero los propietarios pueden retirar dinero inicialmente en cualquier momento sin penalización. El banco determina la cantidad de retiros que una persona puede hacer sin incurrir en una multa. Por ley, el inversor debe esperar un mínimo de siete días antes de realizar el primer retiro, pero algunos bancos imponen un período de espera adicional. La tasa de interés de un CD líquido es más baja que la tasa de interés de un CD tradicional con los mismos términos de inversión debido a la mayor flexibilidad. Las tasas de los CD líquidos suelen ser más altas que las tasas de interés de las cuentas de ahorro. Los CD emitidos por el banco están asegurados por la FDIC.

CD negociado

Los CD negociados los compra un corredor de un banco y luego los revende al cliente del corredor. La madurez del certificado depende del CD. Algunos CD de corredores vencen en tan solo siete días. Los intereses se pagan en el momento del vencimiento cuando los CD vencen dentro de un año. En CD con una fecha de vencimiento superior a un año, los intereses se pagan semestralmente. Los CD de corredores se venden en un mercado nacional competitivo y producen una tasa de interés más alta que los CD tradicionales. Dependiendo del emisor, Es posible que el CD negociado no esté asegurado por la FDIC.

-

¿Está planificando su estrategia de salida? Aquí hay tres tipos de órdenes de salida

Probablemente sepa que debe tener un plan comercial antes de ingresar a una operación de opciones. Pero, ¿qué significa esto realmente? Aquí hay algunas ideas para crear su propio plan comercial, junt

-

Tipos de mercados

En el intercambio de activos, hay varios tipos de mercados diferentes para facilitar el comercio. Cada mercado opera bajo diferentes mecanismos de negociación, Mecanismos de negociación Los mecanismos

Artículos Destacados

-

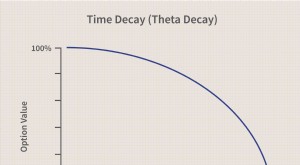

Tiempo en decaida

Tiempo en decaida ¿Qué es el decaimiento del tiempo? La caída del tiempo es una medida de la tasa de caída en el valor de un contrato de opciones debido al paso del tiempo. La caída del tiempo se acelera a medida que...

-

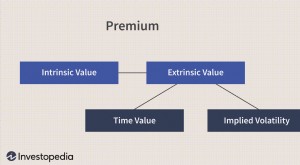

Valor del tiempo

Valor del tiempo ¿Qué es el valor temporal? El valor del tiempo se refiere a la parte de la prima de una opción que es atribuible a la cantidad de tiempo restante hasta el vencimiento del contrato de opción. La prim...