¿Qué son los incrementos en las anualidades variables?

Las anualidades variables son inversiones emitidas por compañías de seguros que le brindan un flujo regular de pagos. En su forma más simple, Las anualidades variables tienen pagos variables. En otras palabras, el monto de cada pago varía según el desempeño de las inversiones. Las anualidades variables también ofrecen otras características, incluido un beneficio por fallecimiento.

Anualidades variables

Cuando compra una anualidad variable, la compañía de seguros agrega su dinero a un grupo administrado profesionalmente que compra acciones, bonos y otras inversiones. El valor de la cartera fluctúa con los mercados. La razón por la que la gente invierte en una anualidad variable, Opuesto a, decir, los pagos garantizados que vienen con una anualidad ordinaria, es que anticipan mayores retornos (más dinero) a largo plazo.

Beneficio de muerte

Si estas pensando "Caramba, eso suena muchísimo a un fondo mutuo, "entonces tiene razón. Pero hay diferencias importantes entre los fondos mutuos y las anualidades variables, uno de los cuales es el beneficio por muerte. El beneficio por fallecimiento es un pago garantizado para sus beneficiarios. Es usual, pero no siempre, la cantidad que invirtió (menos los retiros que haya realizado). En caso de que su inversión disminuya, sus beneficiarios aún reciben al menos la cantidad que invirtió, incluso si los mercados han bajado. Si el valor de sus inversiones ha aumentado, entonces sus beneficiarios heredan el valor más alto.

Función Step Up

Las anualidades variables ofrecen con frecuencia una característica adicional. Un paso hacia arriba le permite aprovechar los mercados en alza al aumentar el beneficio por fallecimiento para su beneficiario. Cuando el valor de su inversión aumenta, puede bloquear la nueva cantidad más alta, y eso se convierte en el nuevo beneficio por fallecimiento garantizado. En breve, cuando los mercados están subiendo, puede aumentar su beneficio por fallecimiento.

Tarifa, No gratuito

Las compañías de seguros cobran tarifas por las garantías y otras características que vienen con las anualidades variables. Los step ups tienen tarifas, y habrá ciertas restricciones sobre la frecuencia con la que puede aumentar el beneficio por fallecimiento. Es importante que un representante de la compañía de seguros le explique esta información antes de emprender este camino de inversión.

Un ejemplo

Digamos que inviertes $ 100, 000 en una anualidad variable que tiene un beneficio por fallecimiento igual a la cantidad que invirtió. Después de dos años, si la anualidad le ha pagado $ 20, 000, su beneficio por fallecimiento sería de $ 80, 000. Si los mercados han reducido el valor de sus inversiones a $ 60, 000, sus beneficiarios recibirían $ 80, 000 si muere. Si los mercados han elevado el valor de sus inversiones a $ 95, 000, sus beneficiarios recibirían $ 95, 000. La función de aumento le permite bloquear los $ 95, 000 como beneficio por fallecimiento. Incluso si los mercados decaen en el futuro, sus beneficiarios tienen garantizado lo nuevo, monto mayor (menos los retiros que realice).

-

¿Cuáles son los costos de los pasos?

Costos de paso, también llamados costos de escalones, son costos que no cambian en proporción directa al aumento de los niveles de actividad. En otras palabras, los costos de los pasos son constantes

-

¿Qué son los costos variables?

Los costos variables son gastos que varían en proporción al volumen de bienes Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las

Artículos Destacados

- ¿Qué son las barreras financieras?

- ¿Qué son los préstamos por cobrar?

- ¿Qué son los cheques de regalías?

- ¿Qué son los cheques duplicados?

- ¿Qué son los fondos mutuos?

- ¿Qué son los bonos de nivel 2?

- ¿Qué son las ventas de sangría?

- ¿Cuánto valen los bonos de guerra?

- Anualidades fijas vs variables:qué considerar

-

¿Qué son los bienes del hogar?

¿Qué son los bienes del hogar? Si alguna vez tuviste que escribir un testamento, comprar un seguro para propietarios de viviendas o manejar un robo o incendio que dañó su casa, probablemente necesitó crear una lista de los bienes d...

-

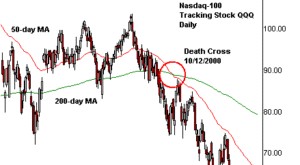

¿Qué es una cruz de la muerte?

¿Qué es una cruz de la muerte? La cruz de la muerte es un patrón de gráfico Análisis técnico:una guía para principiantes El análisis técnico es una forma de valoración de la inversión que analiza los precios pasados para predecir...