Reconstrucción del crédito después del divorcio:una guía paso a paso para 2026

El divorcio puede ser emocionalmente agotador, pero también puede afectar seriamente sus finanzas. Las deudas conjuntas, los pagos atrasados y las cuentas cerradas pueden reducir su puntaje crediticio. La buena noticia es que puedes reconstruir, paso a paso.

Esta guía desglosa exactamente cómo reconstruir su crédito después del divorcio para que pueda recuperar el control financiero y seguir adelante con confianza.

Cómo el divorcio afecta su informe crediticio y su puntaje crediticio

El divorcio en sí no aparece en su informe crediticio, pero las consecuencias financieras pueden causar daños duraderos. Cuando un socio no realiza un pago o incumple una cuenta conjunta, ambos informes de crédito se ven afectados.

Problemas crediticios comunes después del divorcio

Incluso con las mejores intenciones, el divorcio puede dejar problemas financieros como:

- Pagos conjuntos atrasados: Los pagos atrasados pueden reducir la puntuación crediticia de ambos cónyuges.

- Problemas de distribución de la deuda: Las órdenes judiciales no protegen su informe crediticio si su ex no paga su parte.

- Cuentas cerradas: Cerrar tarjetas conjuntas de larga data puede acortar su historial crediticio.

- Mayor utilización: Con menos cuentas abiertas, su índice de utilización puede aumentar.

Revise sus informes crediticios de las tres agencias de crédito para identificar qué necesita atención antes de reconstruir.

Seis pasos para reconstruir el crédito después del divorcio

Una vez que comprenda cómo el divorcio puede afectar sus finanzas, es hora de actuar. Los siguientes seis pasos lo ayudarán a reconstruir su puntaje crediticio, separar sus finanzas y recuperar el control de su vida financiera.

Cada paso se basa en el anterior, así que sígalos en orden para obtener los mejores resultados.

Paso 1:separar y revisar todas las cuentas conjuntas

El primer paso hacia la independencia financiera es cortar los vínculos financieros. Cerrar o convertir cuentas conjuntas evita que las decisiones financieras de su ex afecten su puntaje crediticio.

Haga una lista de todas las cuentas compartidas (tarjetas de crédito, préstamos para automóviles, servicios públicos e hipotecas) y decida cuáles cerrar, transferir o refinanciar a un solo nombre.

Cómo eliminar a tu ex como usuario autorizado

Comuníquese con los emisores de sus tarjetas de crédito y solicite la eliminación de usuarios autorizados de cada cuenta. Una vez hecho esto, confirme que el cambio se refleje en su próximo informe crediticio.

Por qué debería actualizar su información de contacto

Actualice su dirección postal, número de teléfono y correo electrónico en todas las cuentas para asegurarse de recibir recordatorios de pago importantes y alertas de crédito directamente.

Después de la separación, es común encontrar información inexacta vinculada a antiguas cuentas conjuntas. Solicite copias gratuitas de sus informes crediticios de las tres agencias de crédito y verifíquelos línea por línea.

Qué buscar en su informe de crédito

Al revisar sus informes, preste mucha atención a:

- Cuentas cerradas: Verifica que las cuentas asignadas a tu ex ya no estén activas a tu nombre.

- Pagos atrasados: Disputa cualquiera que haya sido causada por tu ex después del divorcio.

- Información personal: Asegúrese de que su nombre, dirección y estado civil estén actualizados.

Si encuentra un error, presente una disputa por escrito directamente con cada agencia de crédito y proporcione documentación de respaldo, como su sentencia de divorcio.

Paso 3:Pague las deudas personales y conjuntas de forma inteligente

El divorcio puede dejarlo haciendo malabarismos con múltiples deudas con un solo ingreso. Pagarles estratégicamente puede ayudar a que su puntaje crediticio se recupere más rápido.

Concéntrese primero en las cuentas que afectan su índice de utilización y su historial de pagos, que en conjunto constituyen la mayor parte de su puntaje crediticio.

Estrategias para reconstruir el crédito y al mismo tiempo liquidar la deuda

Diferentes métodos de pago pueden ayudarle según sus objetivos:

Mantener la coherencia es más importante que pagar todo de la noche a la mañana.

Paso 4:Abra nuevas cuentas diseñadas para reconstruir el crédito

Abrir una nueva cuenta puede ayudarle a demostrar un uso responsable y reconstruir su historial de pagos. Empiece poco a poco y elija productos diseñados para la recuperación de crédito.

Las mejores tarjetas de crédito para reconstruir después del divorcio

Compare opciones que reportan a las tres agencias de crédito y tienen tarifas bajas o nulas:

Opciones alternativas

Si no califica para una tarjeta de crédito asegurada, considere estas alternativas:

- Préstamo para generar crédito: Productos como Self o Cheers informan sus pagos mensuales y ayudan a generar ahorros al mismo tiempo.

- Estado de usuario autorizado: Pídele a un amigo o familiar de confianza que te agregue a su cuenta para obtener un historial de pagos positivo.

- Informes de alquiler y servicios públicos: Herramientas como Experian Boost pueden ayudar a convertir los pagos regulares en datos para generar crédito.

Paso 5:Crear un presupuesto y un fondo de emergencia para después del divorcio

Una vez que comience a reconstruir, el objetivo es evitar futuros reveses crediticios. Un presupuesto claro y un pequeño fondo de emergencia pueden proteger su progreso y evitar pagos atrasados.

Ajustes presupuestarios clave después del divorcio

Adaptarse a un solo ingreso significa realinear las prioridades.

- Nuevos gastos: Incluya vivienda, cuidado de niños o costos legales.

- Obligaciones de deuda: Priorice los pagos mínimos antes que los gastos discrecionales.

- Objetivos de ahorro: Comience con un mes de gastos y luego amplíe gradualmente.

Cómo reconstruir los ahorros sin desacelerar el crecimiento del crédito

Automatice pequeñas transferencias a una cuenta de ahorros cada día de pago. Incluso los depósitos pequeños generan confianza y amortiguan gastos inesperados sin recurrir a tarjetas de crédito.

Paso 6:controle su crédito periódicamente

Monitorear su progreso lo ayuda a detectar problemas tempranamente y realizar un seguimiento de las mejoras a lo largo del tiempo. Utilice herramientas gratuitas como Credit Karma o Credit Sesame para ver los cambios en su puntaje crediticio mes a mes.

Cuándo considerar los servicios profesionales de reparación de crédito

Si ha corregido lo que pudo pero aún quedan marcas negativas, puede que valga la pena buscar ayuda profesional.

Si elige ayuda profesional, confirme que trabajen directamente con las agencias de crédito y sigan todas las leyes de reparación de crédito.

Pensamientos finales

Reconstruir el crédito después del divorcio requiere esfuerzo, pero cada pequeño paso vale la pena. Pagar a tiempo, mantener saldos bajos y abrir las cuentas adecuadas puede restaurar su confianza financiera.

El divorcio puede cambiar sus circunstancias, pero no define su futuro financiero.

Si su informe de crédito todavía muestra viejas deudas conjuntas o errores, tome el control hoy. Considere trabajar con una empresa confiable de reparación de crédito como Credit Saint; incluso ofrecen una garantía de devolución de dinero de 90 días.

Conoce al autor

Rachel Myers es una escritora de finanzas personales que cree que la libertad financiera debe ser práctica, no abrumadora. Comparte consejos de la vida real sobre elaboración de presupuestos, crédito, deuda y ahorro, sin jerga. Con experiencia en asesoría financiera y una pasión por ayudar a las personas a salir adelante, Rachel hace que la administración del dinero parezca factible, sin importar desde dónde comience.

-

Cómo personalizar la imagen de su tarjeta de crédito

Usar una foto personalizada como fondo en su tarjeta de crédito es una de las ventajas que muchas compañías de tarjetas de crédito ofrecen a sus clientes. Ya sea que desee incluir una valiosa foto fam

-

10 ideas de decoración frugal

Colorea sin compromiso:la mayoría de las ferreterías ofrecen latas de pintura del tamaño de una muestra por unos pocos dólares, así que puedes pruebe un color audaz sin comprar un galón completo. Par

Artículos Destacados

- ¿Puedo vender mi auto con título recuperado a un concesionario?

- Cómo transferir el título de un remolque de autocaravana

- Acuerdo de automóvil prestado

- Leyes de Florida sobre la compra de un automóvil con un permiso de aprendizaje

- Ley de arrepentimiento de compra de automóviles de Ohio

- Cómo negociar el saldo de liquidación de su automóvil

- ¿Cómo funciona un préstamo para automóvil?

- Cómo obtener financiamiento para un automóvil sin un pago inicial

- ¿Cuál es la tasa de interés promedio de un automóvil después de la quiebra?

-

Solicitud de desempleo en Oregon debido a COVID-19

Solicitud de desempleo en Oregon debido a COVID-19 Un número récord de estadounidenses enfrenta el desempleo durante el brote pandémico de COVID-19. Navegar por el sistema para recibir los beneficios del seguro de desempleo del gobierno puede ser abru...

-

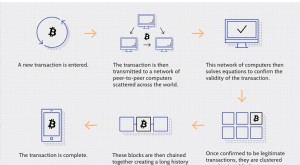

Explicación de Blockchain

Explicación de Blockchain Si ha estado siguiendo la banca, invertir o criptomonedas durante los últimos diez años, es posible que haya escuchado el término blockchain, ”La tecnología de mantenimiento de registros detrás de la ...