¿Tienes mal crédito? Es posible que esté pagando de más por el seguro de propiedad,

Los consumidores con mal crédito pagaron un 29% más por las primas de su seguro de hogar que los consumidores con crédito excepcional. según un nuevo informe. (iStock)

Las primas de seguros para propietarios de viviendas han aumentado en el último año debido al aumento de los valores de las viviendas, materiales caros y escasez de mano de obra. Pero los propietarios con mal crédito se vieron afectados de manera desproporcionada por el aumento de los costos, según un informe de julio de 2021 de la plataforma de seguros Matic.

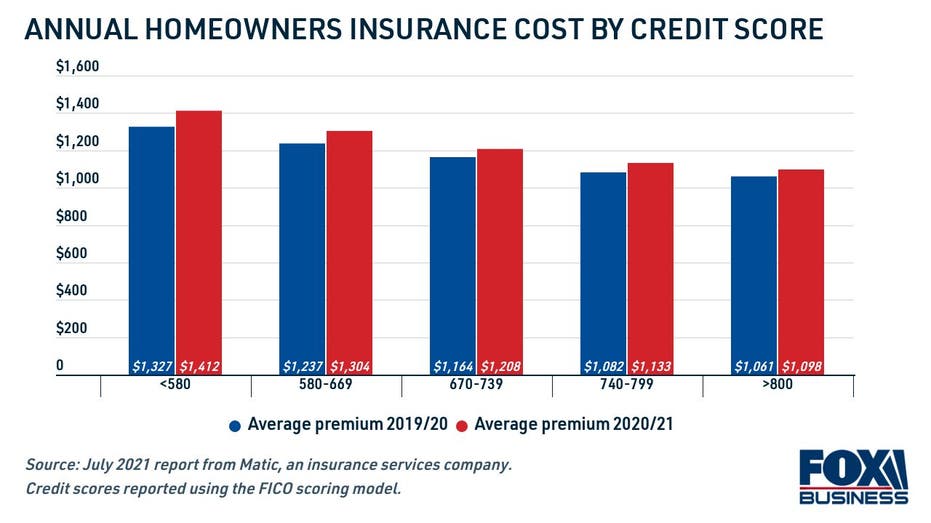

Los consumidores con un puntaje crediticio bajo, uno que está por debajo de 580 según lo define el modelo FICO, pagaron más por el seguro de vivienda. Vieron una prima promedio de seguro de hogar de $ 1, 412 para el año 2020-21, que es un 29% más que la prima promedio para un propietario con un puntaje FICO excelente de 800 o más, a $ 1, 098.

La prima promedio de seguro de hogar para consumidores con mal crédito aumentó más rápido que para aquellos en bandas de crédito más altas. Los propietarios de viviendas con mal crédito pagaron un 6,4% más por el seguro del hogar en el año 2020-21 que en 2019-20. en comparación con un aumento del 3,5% para los consumidores con excelente crédito.

- Mal crédito (<580): 6,4%

- Crédito justo (580-669): 5,4%

- Buen crédito (670-739): 3,8%

- Muy buen crédito (740-799): 4,7%

- Crédito excepcional (800+): 3,5%

Con el aumento de las tasas de seguro de hogar, Es más importante que nunca comparar precios con varias aseguradoras para comparar las primas, especialmente si tiene un puntaje crediticio bajo. De esa manera, sabe que está obteniendo la prima más baja posible para su situación financiera.

Puede obtener cotizaciones gratuitas de varias compañías de seguros para el hogar a la vez en Credible.

Cómo obtener un seguro para propietarios de viviendas con mal crédito

Su puntaje de crédito se basa en su utilización de crédito, cuánta deuda tiene y su historial de pagos a tiempo según lo informado a las tres agencias de crédito (Experian, Equifax y Transunion). Tener un historial crediticio deficiente no necesariamente le impedirá calificar para un seguro de propietario de vivienda, pero probablemente resultará en primas de seguro más altas. Esto se debe a que la mayoría de las compañías de seguros para propietarios de viviendas utilizan su puntaje crediticio para determinar su puntaje de seguro. que luego impacta su prima.

En la mayoría de los estados, una puntuación de seguro, que está parcialmente impulsado por una calificación crediticia, representa la probabilidad de que se presente una reclamación, y afecta la prima que un propietario pagará por la cobertura.

- Declaración de Ben Madick, cofundador y director ejecutivo de Matic Insurance

De hecho, El 85% de las aseguradoras de viviendas utilizan un puntaje de seguro basado en el crédito en los estados donde está permitido legalmente, según la Asociación Nacional de Comisionados de Seguros (NAIC). Algunos estados, incluyendo California, Hawai, Maryland, Michigan y Massachusetts prohíben o limitan a las aseguradoras el uso de puntajes crediticios al determinar la elegibilidad para el seguro del hogar.