5 formas infalibles de salir de la deuda en 2021

Si desea abordar su deuda de manera agresiva, necesitará estrategias que muevan la aguja. (iStock)

A medida que la economía parece recuperarse lentamente de la pandemia, estamos comenzando a ver evidencia de que los estadounidenses buscan activamente pagar sus deudas. La deuda pendiente total de tarjetas de crédito se redujo en la friolera de $ 108 mil millones en 2020, según la Reserva Federal de Nueva York.

Muchos prestatarios utilizan herramientas como una aplicación de presupuesto que ayuda a administrar los pagos de la deuda para liquidar rápidamente el saldo de su tarjeta de crédito. Si está listo para adoptar un enfoque más agresivo para pagar sus deudas y tener el control de sus finanzas, considere los consejos que mueven la aguja.

Aquí hay cinco consejos y estrategias efectivos para salir de la deuda:

- Consolidar la deuda mediante una transferencia de saldo

- Priorizar la deuda

- Refinanciar préstamos privados para estudiantes

- Negociar por una tasa de interés más baja

- Deja de acumular más deudas

Si desea tener una idea de las opciones de préstamos de consolidación de deuda que tiene disponibles, visite Credible para comparar tasas y prestamistas.

1. Consolidación de deuda y refinanciación de tarjetas de crédito

Si tiene muchas deudas de tarjetas de crédito o deudas con intereses altos, La consolidación de deuda y el refinanciamiento de tarjetas de crédito son dos estrategias que pueden ayudar a controlar los pagos de la deuda para saldar la deuda rápidamente y ahorrarle dinero.

La consolidación de deuda le permite combinar todos los saldos de sus tarjetas existentes en un préstamo personal a bajo interés. Con un pago mensual fijo, este préstamo podría simplificar su vida y su deuda.

El refinanciamiento de tarjetas de crédito significa el uso de tarjetas de crédito de transferencia de saldo para combatir las altas tasas de interés. Estas tarjetas generalmente ofrecen tasas de interés del 0% por un período introductorio de hasta 18 meses. Pagar la deuda es más fácil cuando su tasa de interés es cero en lugar de la tasa promedio nacional de la tarjeta de crédito de 16.28%.

Visite Credible para usar su calculadora de préstamos personales y comparar las mejores tasas de préstamos personales en paralelo.

2. Priorizar la deuda

Cuando está pagando una deuda, es una buena idea seguir una estrategia probada de pago de deudas, como el método de avalancha de deuda o el método de bola de nieve de deuda.

Desde una perspectiva financiera, la estrategia de avalancha de deudas minimiza la cantidad de intereses que paga y le ahorra la mayor cantidad de dinero. Eso se debe a que paga primero sus deudas con intereses más altos, como el saldo de su tarjeta de crédito, y trabaje hacia sus cuentas con el menor interés.

El método de la bola de nieve de la deuda funciona eliminando sus deudas en orden de menor a mayor. Muchos de los que prosperan con el impulso prefieren este método porque ofrece ganancias rápidas.

3. Refinanciar préstamos privados para estudiantes

Según un informe del buró de crédito Experian, la deuda estudiantil promedio por consumidor es de $ 38, 792. Eso significa que los préstamos para estudiantes son la mayor deuda no relacionada con la vivienda para los estadounidenses, considerablemente más que préstamos para automóviles y préstamos personales, que ascienden a $ 19, 703 y $ 16, 458 por consumidor, respectivamente.

Un refinanciamiento de préstamos estudiantiles privados puede permitirle recibir estos beneficios:

- Ahorre dinero obteniendo un préstamo con una tasa de interés más baja

- Cree espacio en su presupuesto reduciendo sus pagos mensuales

- Facilite la administración de las finanzas al consolidar los préstamos privados para estudiantes en un solo pago

Pero debe pensarlo dos veces antes de refinanciar préstamos federales, ya que normalmente ya tienen tasas de interés bajas y planes de pago. También, refinanciar con un préstamo federal puede dejarlo inelegible para muchos beneficios del gobierno, incluida la condonación de préstamos (para préstamos calificados), reembolsos basados en ingresos y aplazamientos de préstamos.

Para explorar sus opciones, use una herramienta en línea como Credible para comparar las tasas de refinanciamiento de préstamos estudiantiles de varios prestamistas a la vez.

4. Negociar por una tasa de interés más baja

Si bien pedir a sus acreedores que reduzcan su tasa de interés no es exactamente una tontería, sucede con más frecuencia de lo que cree. Si tiene un crédito excelente y un historial de pagos a tiempo, sus acreedores pueden considerar favorablemente su solicitud.

Asegurar una tasa de interés más baja generalmente requiere una negociación amistosa, pero firme, con su acreedor, que no quiere perder dinero si lleva su cuenta a otra parte. Por ejemplo, podría mencionar que su preferencia es mantener los saldos de su tarjeta donde están si el acreedor puede reducir su tasa. Si el emisor de su tarjeta cree que reducir su tasa de interés significa que su cuenta de tarjeta de crédito se mantendrá, pueden conceder su solicitud.

5. Deja de acumular más deudas

Las primeras cuatro estrategias pueden ayudarlo a ahorrar dinero y liberar efectivo para pagar sus deudas. Todo es en vano sin embargo, si está asumiendo una nueva deuda.

Si usted o su pareja tienen dificultades para controlar los gastos de su tarjeta de crédito, frene su tentación almacenando todas sus tarjetas en un lugar seguro pero de difícil acceso. Otra precaución que puede tomar es congelar sus informes de crédito de forma gratuita con las tres agencias de crédito:Equifax, Experian y TransUnion. La congelación le impedirá asumir nuevas deudas, ya que los prestamistas no podrán acceder a su informe crediticio y emitirle una nueva línea de crédito.

Próximos pasos

Recordar, las tasas de interés son bajas en este momento, lo que lo convierte en el momento perfecto para pagar deudas mediante el uso de una tarjeta de crédito de transferencia de saldo, analizar sus planes de pago y refinanciar préstamos privados para estudiantes en opciones de bajo interés. Visite Credible para conocer las mejores tasas de préstamos personales para la consolidación de deudas o comparar las tasas de refinanciamiento de préstamos estudiantiles.

Tiene una pregunta relacionada con las finanzas, pero no sabes a quien preguntar? Envíe un correo electrónico al experto en dinero creíble a moneyexpert@credible.com y Credible podría responder su pregunta en nuestra columna Experto en dinero.

-

4 resoluciones presupuestarias de año nuevo que debe tomar ahora

Sabes que tus finanzas son un desastre. Pero, ¿por qué esperar hasta el día de Año Nuevo para hacer cambios? Aquí hay cuatro resoluciones financieras que debe tomar:y empezar a seguir, antes de que ll

-

Estas 3 palabras cambiaron toda mi perspectiva sobre el dinero

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

¿Cuánto tengo que sacar de mi cuenta IRA tradicional después de 70 1/2?

Debe comenzar a recibir distribuciones de una cuenta IRA tradicional o enfrentará duras sanciones del IRS. Debido a que las contribuciones a las cuentas de jubilación individuales tradicionales son d

-

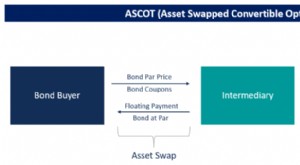

¿Qué es un ASCOT?

El término ASCOT es la abreviatura de A sset S agitado C onvertible O pción T rescate. Es una opción de compra de estilo americano para recomprar un bono convertible. Pertenece a la categorí

Ahorros

- Ahorrar frente a invertir (y por qué es importante)

- 3 pasos para iniciar un fondo de mantenimiento de viviendas

- La jubilación no ha terminado debido al coronavirus,

- ¿Golpeado por el coronavirus y pesando una redada en su 401 (k)? Tener cuidado

- Banca en línea

- Cómo evitar impagos en su tarjeta de crédito

-

Actualización de la tendencia salarial:la mayoría de los estadounidenses obtendrán un aumento promedio de un 5,8% al cambiar de trabajo

Actualización de la tendencia salarial:la mayoría de los estadounidenses obtendrán un aumento promedio de un 5,8% al cambiar de trabajo Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Bitcoin:lo que significa el giro en U de Elon Musk en los pagos de Tesla para el futuro de las criptomonedas

Bitcoin:lo que significa el giro en U de Elon Musk en los pagos de Tesla para el futuro de las criptomonedas La relación de Tesla con las criptomonedas ha sido una montaña rusa de arranque y parada. En febrero, El fabricante de vehículos eléctricos anunció que había comprado $ 1.5 mil millones (£ 1.1 mil mil...

-

Precaución al viento ... y solar,

Precaución al viento ... y solar, ¿Hidro y geotermia? Si eres como muchos inversores, estás atento a la próxima gran cosa. Y si también le preocupa el medio ambiente y le interesa la inversión responsable, es posible que lo lleven ...

-

¿Qué es un fondo sin cargo?

¿Qué es un fondo sin cargo? Un fondo sin carga es un tipo de fondo mutuo en el que las acciones se compran y venden sin que se cobren comisiones por la compra o la venta de los fondos del inversor. Los cargos de venta se denomin...