5 hábitos comunes de los ahorradores que se preocupan por la jubilación

Aquí hay algunas buenas noticias para cualquiera que esté atrasado en los ahorros para la jubilación:ser un ahorrador inteligente no es difícil. No hay ningún secreto mágico para hacerlo bien. Una vez que comprenda las reglas del juego, sabrá exactamente lo que necesita hacer para administrar su dinero sabiamente mientras navega por la vida.

A continuación, presentamos algunas prácticas estándar con las que se rige todo ahorrador con experiencia en la jubilación. Deje que lo inspiren y lo guíen durante su propia fase de acumulación de riqueza.

1. Nunca dejan pasar dinero gratis

Siempre que tenga acceso a un plan de jubilación en el lugar de trabajo, Siempre verifique si existe una coincidencia de la compañía en las contribuciones. Si hay, asegúrese de contribuir al menos lo suficiente para ganar el partido. Esta es una de las formas más fáciles y rápidas de reactivar sus ahorros y, por supuesto, es dinero gratis. No aprovechar una igualación de la empresa es uno de los mayores errores que podría dar con su 401 (k). (Vea también:7 cosas que debe saber sobre su cobertura 401 (k))

2. Siempre saben dónde está su dinero

Hay algo que decir sobre la organización de sus cuentas financieras. Tener varios planes de jubilación antiguos en el lugar de trabajo puede generar tarifas más altas (pagar múltiples tarifas de administración de planes y fondos) y una cartera no diversificada (sin darse cuenta de que todas sus cuentas de jubilación representan una cartera y deben invertirse en su totalidad). Cada vez que dejas un trabajo considere transferir su antiguo plan a una IRA, o si está permitido, en el plan de jubilación de su nueva empresa. (Consulte también:Una guía simple para transferir todos sus 401 (k) e IRA)

3. Mantienen los ahorros para la jubilación para la jubilación.

Si bien la mayoría de los retiros anticipados de fondos de jubilación resultarán en una factura de impuestos y una multa, hay algunos libre de penalizaciones excepciones para ciertas cuentas, incluyendo la compra de una vivienda por primera vez o el pago de algunos costos de educación superior. Pero estos son objetivos financieros que deben guardarse por separado, independientemente del hecho de que el gobierno le permita tocar sus ahorros de jubilación por ellos. Una vez que asigne dinero para la jubilación, no lo incluya en ninguna de sus otras obligaciones financieras. Lo mejor que puede hacer por sus cuentas de jubilación es dejarlas crecer. (Consulte también:5 preguntas que debe hacer antes de pedir prestado de su cuenta de jubilación)

4. Se pagan a sí mismos primero

Para la mayoria de la gente, su primera prioridad financiera cada mes es cubrir sus gastos de vida no discrecionales, como vivienda, utilidades y comida. Pero los ahorradores serios para la jubilación saben que pagar su cuenta de jubilación todos los meses también los prepara para ahorrar con éxito. Incorpore ahorros para la jubilación en su presupuesto como una factura no negociable, no como un gasto sobrante que pueda o no pueda pagar al final del mes. (Vea también:7 razones por las que realmente necesita pagarse usted mismo primero (en serio))

5. Usan cuentas con ventajas fiscales

Es lo mejor para todos, incluido el del gobierno, que ahorramos para nuestra propia jubilación. Precisamente por eso existen cuentas diseñadas específicamente para fomentar el ahorro a largo plazo. Ya sea que use una cuenta con impuestos diferidos, lo que permite que su dinero se capitalice durante décadas antes de que vencen los impuestos, o una cuenta exenta de impuestos, lo que permite que su dinero después de impuestos crezca libre de impuestos y las distribuciones calificadas permanezcan libres de impuestos, o una combinación de ambos:un ahorrador estratégico hace uso de todas las herramientas de ahorro disponibles. (Consulte también:¿401 (k) o IRA? Necesita ambos)

Ser un ahorrador conocedor de la jubilación no significa tener o ahorrar más dinero que los demás. Se trata de saber qué movimientos pueden marcar la diferencia en sus objetivos de ahorro y ser un ahorrador de jubilación activo y decidido.

-

¿Qué es la teoría de la cartera moderna (MPT)?

La teoría de la cartera moderna (MPT) se refiere a una teoría de inversión que permite a los inversores armar una cartera de activos que maximiza el rendimiento esperado para un nivel de riesgo determ

-

¿Qué es una entidad de flujo continuo?

Una entidad de flujo continuo, también conocida como entidad de transferencia o entidad fiscalmente transparente, es una entidad comercial legal donde sus ganancias fluyen directamente a los inversore

-

¿Cómo afecta la MiFID a las operaciones de cambio?

Qué es MiFID y cómo afecta el comercio de Forex La vasta naturaleza del mercado Forex, un sector financiero global que opera cinco días a la semana las 24 horas del día, es tal que la regulación es

-

La mejor edad para comprar un seguro de cuidados a largo plazo

Es posible que no desee pensar en cómo pagaría por un centro de vida asistida o una estadía en un asilo de ancianos cuando solo tenga 50 años. Después de todo, los días en los que podría necesitar cui

jubilarse

- 5 formas en que la longevidad está cambiando la planificación de la jubilación (y qué hacer al respecto)

- La Administración del Seguro Social gastó $ 37 millones en personas fallecidas el año pasado

- Casi la mitad de los trabajadores podrían estar equivocados sobre el Seguro Social

- Los límites de contribución de 401k no han cambiado para 2021

- 6 razones para obtener un QLAC (no es un pato,

- 3 grandes razones para tomar los beneficios del Seguro Social a los 62 años

-

¿Por qué hay un cargo de Boingo Wireless en mi tarjeta de crédito?

¿Por qué hay un cargo de Boingo Wireless en mi tarjeta de crédito? Boingo Wireless ofrece Internet sobre la marcha. Boingo Wirelsss proporciona acceso inalámbrico a Internet en hoteles, aeropuertos y otros lugares públicos. Si ve un cargo de esta empresa en la factu...

-

Cómo hacer crecer su patrimonio de manera exponencial y prepararse para la jubilación

Cómo hacer crecer su patrimonio de manera exponencial y prepararse para la jubilación Muchos estadounidenses se acercan cada vez más a la jubilación sin estar seguros de haber ahorrado lo suficiente para vivir cómodamente durante sus años dorados. El director ejecutivo de Ladenburg T...

-

¿Qué es una IRA?

¿Qué es una IRA? Si alguna vez ha leído algo sobre finanzas personales, probablemente haya oído hablar de una IRA o cuenta de jubilación individual. Pero es fácil asustarse por lo que puede parecer una jerga técnica...

-

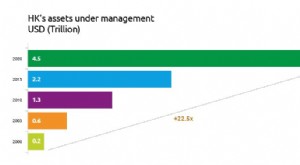

Emoción de los inversores cuando Hong Kong se une a la lista de intercambio de información de Australia

Emoción de los inversores cuando Hong Kong se une a la lista de intercambio de información de Australia El acuerdo ayudará a impulsar la inversión en activos australianos a través de Hong Kong. Jeremy Brugmans, Director comercial, Intertrust Group Australia, y Quinten Kah, Director comercial, Intertrust...