¿Qué es un plan de jubilación Keogh?

A Plan Keogh es un tipo de plan de jubilación reservado para quienes trabajan por cuenta propia o forman parte de una empresa no constituida en sociedad. Estos son los conceptos básicos del plan de jubilación de Keogh.

Plan Keogh

En ocasiones, esto también se denomina plan de recursos humanos (10). Este tipo de plan es esencialmente un plan de pensiones que le permite ahorrar con impuestos diferidos. Puede configurar su plan Keogh para que sea un plan de pensiones de contribución definida o un plan de pensiones de beneficios definidos. Con este tipo de plan de jubilación, puede apartar hasta el 25 por ciento de sus ingresos anuales.

Tipos de planes

Hay tres tipos principales de planes Keogh disponibles. Puede configurar su plan Keogh como un plan de participación en las ganancias, un plan de beneficios definidos o un plan de compra de dinero.

Comparado con un SEP

Este tipo de plan es similar a un plan SEP (pensión simplificada para empleados). El plan Keogh generalmente requiere más costos de mantenimiento y administración que un SEP. Sin embargo, con el plan Keogh, puede contribuir más de su dinero al plan cada año.

Accediendo al Plan

Para acceder al dinero de su plan, tendrá que esperar hasta que cumpla 59 años y medio. También deberá comenzar a recibir distribuciones cuando llegue a 70 1/2.

¿Existe una penalización por retiro anticipado del plan Keogh?

Si contribuye a un Plan Keogh , es posible que le interese retirar dinero antes de llegar a la edad de jubilación. Sin embargo, si tiene menos de 59 1/2 años, no puede sacar dinero de su cuenta de Keogh sin incurrir en una penalidad por retiro anticipado. En la actualidad, en 2010, tienes que pagar una multa del 10 por ciento sobre la cantidad de dinero que saques. Además de eso, tendrá que tratar el dinero como si fuera un ingreso regular y pagar impuestos sobre él.

¿Cuáles son los límites de contribución del plan Keogh?

Puede contribuir con dinero a Plan Keogh con impuestos diferidos. A partir de 2010, puedes contribuir con un máximo de $ 49, 000 por año al plan sin penalización. Sin embargo, la cantidad de dinero que puede contribuir también se basa en un cierto porcentaje de su ingreso anual total. La cantidad máxima de dinero que puede aportar es el 25 por ciento de su salario anual. Esto significa que no puede contribuir tanto como $ 49, 000 si no gana suficiente dinero para evitar exceder el umbral del 25 por ciento para esta cantidad.

-

¿Qué significan los derechos de playa escriturados?

Cuando se compra una propiedad cerca de una playa, El acceso a la playa se proporciona a través de derechos de playa escriturados. En términos de derechos de escritura, la palabra playa se usa para de

-

Comprobante de ingresos:qué es y qué puede usar

La prueba de ingresos es un número importante para los prestamistas, propietarios y muchas otras entidades. Sus ingresos son un factor que puede determinar una serie de cosas desde su plan de seguro m

-

4 cosas inteligentes que debe hacer con su primer cheque de pago real

Finalmente ha conseguido su primer trabajo real. Y con eso, llega su primer cheque de pago real. Esta es una ocasión monumental y debe celebrarse. Pero, ¿qué deberías hacer? ¿Debería gastar todos sus

-

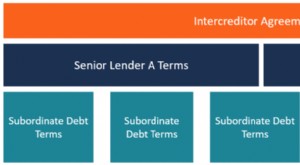

¿Qué es un acuerdo entre acreedores?

Un acuerdo entre acreedores, comúnmente conocida como escritura entre acreedores, es un documento firmado entre dos o más acreedores Principales bancos de EE. UU. Según la Corporación Federal de Segur

jubilarse

- La regla fiduciaria más reciente podría aumentar sus tarifas de IRA (entre otras cosas)

- Los 10 costos de jubilación de más rápido crecimiento

- Mi historia:2,26 dólares para millonario en 5 años

- Guía para estimar sus gastos de jubilación

- Hipotecas inversas:todo lo que necesita saber

- El gran error financiero del que los estadounidenses no quieren hablar

-

La variante COVID de Omicron recién nombrada causa una bomba de 400% más precio de poco conocida, Cripto con el mismo nombre

La variante COVID de Omicron recién nombrada causa una bomba de 400% más precio de poco conocida, Cripto con el mismo nombre Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

¿Qué es Make to Stock (MTS)?

¿Qué es Make to Stock (MTS)? Make to Stock (MTS) es una técnica de producción convencional en la que los productores producen productos básicos a gran escala de acuerdo con la demanda anticipada de los consumidores. Algunos de lo...

-

¿Qué es una propuesta de valor?

¿Qué es una propuesta de valor? Una propuesta de valor es una promesa de valor declarada por una empresa que resume cómo se entregará el beneficio del producto o servicio de la empresa. experimentado, y adquirido. Esencialmente, una...

-

Cómo calcular la depreciación de una propiedad comercial

Cómo calcular la depreciación de una propiedad comercial La depreciación de las propiedades de inversión puede ser un beneficio fiscal significativo. La depreciación de una propiedad comercial es diferente a la depreciación de una propiedad residencial, y e...