Calculadora de jubilación:cuánto necesita ahorrar

Averiguar cuánto ahorrar cada mes para estar financieramente seguro cuando llegue el momento de jubilarse es complicado. De hecho, según el Motley Fool, la mayoría de los estadounidenses dicen que ni siquiera saben cuánto necesitarán cuando se jubilen, mucho menos cuánto necesitarán ahorrar gradualmente para alcanzar ese número mágico.

Algunos asumen que los beneficios del Seguro Social serán suficientes para vivir, pero no lo son. Para decirlo sin rodeos, Se supone que los beneficios del Seguro Social solo reemplazan alrededor del 40 por ciento de los ingresos que obtuvo antes de jubilarse. Eso significa que sus cuentas de inversión para la jubilación deben representar al menos el 60 por ciento restante.

Tarjetas de Seguro Social con números de efectivo y montos de beneficios

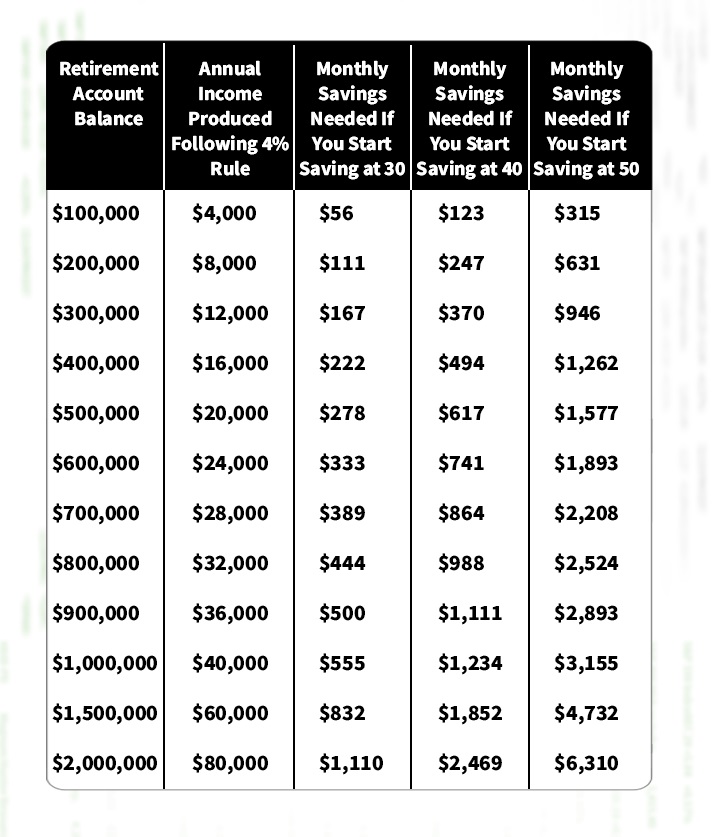

Mucha gente se adhiere a lo que se conoce como la regla del 4 por ciento. La regla del 4 por ciento dice que solo debe retirar el 4 por ciento de su inversión para la jubilación durante el primer año de su jubilación.

Después de ese primer año, la cantidad que saque puede aumentar para mantenerse al día con la tasa de inflación. Idealmente, debe retirar menos del 4 por ciento si es posible, pero es una buena estimación aproximada.

Estos cálculos se basan en el supuesto de que las personas ahorrarán la misma cantidad todos los años y no aumentarán la cantidad todos los años. y que todos obtendrán un rendimiento del 7 por ciento de su inversión.

Este cuadro es útil por muchas razones.

1. Le ayuda a establecer una meta de ahorro realista

No solo tiene que mirar su vida ahora y averiguar cuánto necesita para vivir y cuánto puede soportar ahorrar. También debe ser honesto con cuánto necesita para vivir después de jubilarse, asumiendo que puede haber un aumento en las facturas médicas o planes de viaje ambiciosos.

Foto de una pareja madura con una tableta digital mientras pasa por el papeleo en casa

Obviamente, cuanto antes inicie un plan de ahorro agresivo, más preparado estarás para tu futuro. Es importante recordar que es mucho más fácil ahorrar cantidades más pequeñas en el transcurso de muchos años que generar grandes cantidades de ahorro más adelante en la vida.

MÁS SOBRE FOXBUSINESS.COM

CIUDADES DE ESTADOS UNIDOS DONDE LOS BENEFICIOS DE LA SEGURIDAD SOCIAL PERMITEN UN ESTILO DE VIDA CÓMODO:REPORTHOW PARA AUMENTAR EL AHORRO POR JUBILACIÓN, EN BASE A SU PLANIFICACIÓN DE RETIRO:¿QUÉ SUCEDE CUANDO SE LE FORZA A RETIRARSE ANTES?2. Te recuerda que un gran nido de ahorros solo genera un pequeño ingreso

Si tienes $ 600, 000 en sus ahorros para la jubilación cuando esté listo para dejar de trabajar, eso solo equivaldrá a $ 24, 000 ingresos anuales (si sigue la regla del 4 por ciento antes mencionada).

En 2019, The Motley Fool dice que el beneficio mensual promedio del Seguro Social era de $ 1, 461. Eso significa que si tienes esos $ 600, 000 saldo de la cuenta y tuvimos la suerte de obtener los beneficios del Seguro Social, su ingreso familiar mensual sería poco menos de $ 3, 500.

Tarro de dinero lleno de monedas americanas para la jubilación (iStock)

No hace falta decir que la mayoría de las personas no pueden y no tienen ni cerca de $ 600, 000 ahorrados para su jubilación.

3. Cuanto antes guarde, mejor - sin excepciones

No sorprendentemente, cuanto antes planifique su jubilación, más fácil será ahorrar sin sentir el impacto en su presupuesto mensual.

Por ejemplo, si desea tener un ingreso anual posterior a la jubilación de $ 40, 000, necesitaría ahorrar $ 555 al mes si comienza a ahorrar a 30 o $ 3, 155 al mes si empiezas a ahorrar cuando tienes 50 años.

Pareja pagando facturas en línea en casa usando una computadora portátil y luciendo muy feliz - conceptos de estilo de vida

Si se encuentra en algún lugar entre estas pautas de edad, luego haga los cálculos para obtener una buena estimación de su meta de ahorro.

-

Factores de producción

¿Qué son los factores de producción? Los factores de producción son los insumos necesarios para la creación de un bien o servicio. Los factores de producción incluyen la tierra, labor, emprendimient

-

Bonos corporativos:aquí están los grandes riesgos y recompensas

Los bonos corporativos son una forma de invertir en una empresa, ofreciendo un menor riesgo, forma de rendimiento más bajo para jugar el éxito continuo de una empresa, en comparación con su stock. Los

-

¿Cuántos años de escuela se necesitan para ser policía?

La educación necesaria para convertirse en policía varía según el lugar donde desee trabajar. La formación necesaria para convertirse en oficial de policía comienza con su diploma de escuela secundar

-

Cómo retirarse de un Fidelity 401k

Hombre usando su computadora portátil en el sofá. El conjunto de productos de Fidelity ofrece una amplia gama de servicios que ayudan a las personas a hacer de todo, desde ahorrar para la jubilación

jubilarse

- Fidelity:los saldos de las cuentas de jubilación alcanzaron un récord por tercer trimestre consecutivo

- Viaje a través de las 6 etapas de la jubilación

- Cómo ahorrar para la jubilación cuando tenga 50 años

- ¿Rendimiento deficiente de IRA? 4 Estrategias de inversión

- 5 definiciones clave en anualidades variables

- El saldo medio de los ahorros para la jubilación entre los baby boomers es sorprendentemente bajo

-

¿Qué es el análisis fundamental de acciones?

¿Qué es el análisis fundamental de acciones? Cuando trabaja con inversiones y trata de tomar decisiones acertadas, Es mejor utilizar datos concretos e información disponible públicamente en lugar de depender de sentimientos subjetivos como sus i...

-

La verdad sobre 6 mitos comunes sobre el fraude electoral

La verdad sobre 6 mitos comunes sobre el fraude electoral Seamos realistas:votar en las elecciones presidenciales es diferente este año de lo que ha sido en las elecciones anteriores. Y lo que es más, La información errónea sobre la votación, incluida la noc...

-

3 razones para reclamar el Seguro Social a los 62 años si hay una segunda ola de COVID-19

3 razones para reclamar el Seguro Social a los 62 años si hay una segunda ola de COVID-19 A medida que reabrieron empresas en todo el país y millones de estadounidenses volvieron a trabajar, muchos temían que el resurgimiento del COVID-19 fuera inevitable. SEGUNDA ONDA DEL CORONAVIRUS:¿...

-

¿Qué es la estructura corporativa?

¿Qué es la estructura corporativa? La estructura corporativa se refiere a la organización de diferentes departamentos o unidades de negocio dentro de una empresa. Dependiendo de los objetivos de una empresa y la industria en la que ope...