5 hábitos de dinero destructivos que debes dejar hoy

Lo primero que hice para cambiar mi forma financiera fue dejar mis malos hábitos de dinero. A los 28, Estaba caminando con $ 30 mil en deuda estudiantil, sin activos, y alrededor de $ 8K en ahorros a los que recurrir.

Tres años después de que me tomé en serio la creación de riqueza, Estaba libre de deudas y ganaba seis cifras al año. Una cosa que la gente nunca te dice cuando habla de ganar dinero es que puedes hacer todo el dinero del mundo. pero si estás sangrando dinero, no te harás más rico.

Demasiadas personas se concentran en salir adelante sin comprender qué es lo que las detiene. O lo que los puso en una situación financiera desesperada.

Entonces, para estar en mejor forma financiera, abandone primero sus hábitos destructivos de dinero. Solo eso le ayudará a evitar que su balde de dinero se filtre. Aquí están 5 de esos malos hábitos que tuve que dejar.

1. Compras sin sentido

La mayoría de la gente tiene una mentalidad de consumidor. Siempre necesitan gastar dinero para pasar un buen rato. Si se está aburriendo y cree que necesita comprar algo, ir de vacaciones comer fuera, visitar un concierto, o cualquier otra cosa que requiera dinero, significa que todavía tiene una mentalidad de consumidor.

No hay nada de qué avergonzarse. La mayoría de nosotros crecemos con esta mentalidad. Yo no soy diferente. Casi todos los miembros de mi familia inmediata son consumidores.

Y mira, a veces todavía siento el impulso de comprarme para salir de la incomodidad. Solo quiero navegar por la web y tener ganas de gastar dinero. Eso es ir de compras sin sentido. Y si sigues gastando tu dinero en cosas o experiencias que asumes que te harán feliz, solo vaciará su cuenta bancaria.

Estar en buena forma financiera, tenemos que renunciar a nuestra mentalidad de consumidor. En lugar de depender del consumismo para nuestra felicidad, necesitamos confiar en la alegría interior y practicar más la atención plena.

2. Usar una tarjeta de crédito como préstamo

Las tarjetas de crédito son excelentes y tienen un propósito. En la mayoría de los países, lo necesita para construir un buen puntaje crediticio. Pero el problema con las tarjetas de crédito es que creemos que es un préstamo gratuito.

"Puedo gastar mi dinero ahora y pagar más tarde". Sí, con una tasa de interés del 100% o algo escandaloso. Ni siquiera sé cuál es el límite de mi tarjeta de crédito porque solo la uso para pagar pequeñas compras. Y lo pago de inmediato el mes siguiente para no pagar intereses.

Aquí hay varias formas de salir de la deuda:

- Evalúe su salud financiera; ver de dónde viene su dinero y adónde va;

- Negocie tasas de interés más bajas con su banco / proveedor de tarjeta de crédito;

- Realice pagos adicionales a sus préstamos cuando ingrese más dinero. ¡No se limite a gastarlo todo!

- Viva con un presupuesto temporal cuando sus deudas sean abrumadoras.

- Cancele las membresías y los hábitos de gasto innecesarios.

3. Préstamo de dinero para pasivos

Soy un gran creyente en la vieja perogrullada "Vive por debajo de tus posibilidades". Pero si necesitamos pedir dinero prestado para comprar un automóvil u otros bienes de consumo, ¿que estamos haciendo? Vivimos por encima de nuestras posibilidades.

Conozco a un tipo que alquiló una especie de deportivo alemán durante tres años. Me dijo que le costaba alrededor de $ 3, 500 mensuales incluyendo gas y seguro. Eso es $ 126, 000 en tres años.

Cuando me dijo eso hace unos años, estaba bastante apático al respecto. "Disfruté mucho conduciendo ese coche, pero no puedo evitar pensar que probablemente podría haber comprado un condominio con ese dinero ".

No seas ese tipo.

4. Pasar tiempo para ahorrar centavos

Solía pasar horas en línea buscando ofertas en ropa o zapatos. Incluso compré zapatillas para correr que estaban rebajadas en lugar de las que realmente eran buenas para mis pies. Esos zapatos terminaron hiriéndome.

Pero entonces, Leí que Naval Ravikant ni siquiera se molesta en devolver artículos que valen menos de lo que él valora su tiempo.

Naval cree que todos deben poner un valor en dólares a su tiempo, y utilícelo para tomar decisiones. Por ejemplo, si valora su tiempo en $ 300 la hora, ¿De verdad quieres pasar una hora buscando la mejor oferta en una camisa que quieres comprar?

5. Tener una fuente de ingresos

Las personas que tienen un solo flujo de ingresos suelen vivir con un estado mental perpetuamente atemorizado y terribles hábitos monetarios. Se dan cuenta de que sus ingresos son vulnerables. Si dependen de un solo sitio web como YouTube o Medium para obtener del 90% al 100% de sus ingresos, hacen cualquier cosa para defender su fuente de ingresos.

Lo mismo ocurre con las personas que tienen un trabajo sin muchas perspectivas. Tienen miedo de perder su trabajo entonces dicen que sí a todo y dejan que la gente los pase por encima en el trabajo. Así es como mucha gente se amarga con el tiempo.

Pero no tienes que hacer eso. Al invertir en ti mismo y dedicar menos tiempo al entretenimiento y al consumismo, puedes construir una carrera más estable.

Puedes construir un negocio paralelo invertir su dinero en bienes raíces o acciones de dividendos, o trabajar en un campo con muchas perspectivas laborales. Cuando tienes opciones, te sientes más a gusto.

Tener múltiples fuentes de ingresos es el hábito monetario más importante porque es una perspectiva diferente. La mayoría de nosotros crecemos con la mentalidad de un consumidor y un trabajador. Consigues un trabajo baja tu cabeza, haz lo que te digan del 9 al 5, y luego te pagan para que puedas vivir por las tardes y los fines de semana.

Eso no me parece un buen negocio. Si controlamos nuestro dinero tomamos el control sobre el aspecto práctico de nuestras vidas. Seguro, no es la respuesta a todo, pero seguro que te dará más libertad. El precio es que debes renunciar a ciertos hábitos monetarios, pero, ¿eso es realmente tan malo?

-

Los estafadores apuntan a los cheques de estímulo restantes:lo que los destinatarios deben saber

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Cómo cobrar cheques a través de EFT

Los empleadores proporcionan una confirmación en papel o electrónica de un depósito directo exitoso. Entre el cajero automático y el cheque en los cajeros automáticos, obtener un acceso rápido y fáci

-

Explicación de los pagos iniciales (¿Cuánto debe pagar?)

¿Se está preparando para una compra costosa? Asegúrese de aprender de antemano acerca de los pagos iniciales. Es bastante raro comprar una casa coche, anillo de bodas, o cualquier tipo de artículo cos

-

Cómo donar caminantes

Los andadores en buen estado se pueden reutilizar. Los andadores y otras ayudas para la movilidad, como muletas y sillas de ruedas, tienen una alta tasa de rotación; las personas que los utilizan fin

Finanzas personales

- Por qué vale la pena ser optimista

- ¿Debería importarle la tasa de desempleo de EE. UU.?

- Este tonto error de dinero puede agotar lentamente su cuenta bancaria

- Actualización del control de estímulo:la caída de la tasa de desempleo de octubres hace que el cuarto control sea aún menos probable

- Los estadounidenses han perdido $ 545 millones por fraude desde que comenzó la pandemia

- 6 formas en que el cambio climático podría afectar su dinero

-

Esto es lo que dice Dave Ramsey sobre la inversión en criptomonedas

Esto es lo que dice Dave Ramsey sobre la inversión en criptomonedas Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Cómo verificar el valor de una póliza de MetLife

Cómo verificar el valor de una póliza de MetLife The Metropolitan Life Insurance Company, también conocido como MetLife, es una empresa de servicios financieros que vende productos financieros tanto a particulares como a empresas. Una persona puede ...

-

Cómo encontrar un número EIN existente

Cómo encontrar un número EIN existente Un número de identificación de empleador, o número EIN, es utilizado por el Servicio de Impuestos Internos para identificar empresas. Al declarar impuestos, informar los ingresos de los empleados o ab...

-

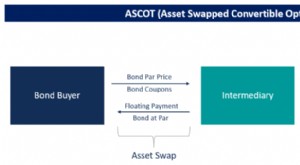

¿Qué es un ASCOT?

¿Qué es un ASCOT? El término ASCOT es la abreviatura de A sset S agitado C onvertible O pción T rescate. Es una opción de compra de estilo americano para recomprar un bono convertible. Pertenece a la categorí...