La tasa de retiro seguro:¿se sigue aplicando la regla del 4%?

La tasa de retiro seguro se calculó por primera vez para responder a una preocupación importante cuando se trata de la jubilación: ¿Sobreviviré a mi dinero?

Dado que la gente vive más tiempo que nunca, Sobrevivir a los ahorros de su jubilación es una preocupación válida. Incluso si siente que tiene mucho dinero ahorrado para la jubilación, si vives hasta los 90 o más, podrías terminar arruinado.

En teoria, por lo menos, la tasa de retiro segura le permitirá retirar una cantidad constante de sus ahorros para la jubilación cada año sin agotar su cartera. Incluso puede cubrir la inflación.

Tabla de contenido

¿Qué es la tasa de retiro seguro?

La tasa de retiro segura se basa en la idea de que debe limitar sus retiros de sus ahorros para la jubilación a un cierto porcentaje. De esa manera, es poco probable que sobreviva su dinero. Sostiene que, sin importar cuántos años retire dinero de sus ahorros, nunca se arruinará.

La tasa de retiro porcentual más comúnmente citada es del 4%. Es por eso que a menudo se la conoce como la regla del 4%.

En general, se supone que una cartera combinada de acciones y bonos obtendrá un rendimiento anual superior al 4%. Esto le permitiría hacer sus retiros anuales a esa tasa sin tener que reducir seriamente sus ahorros.

Además, cualquier rendimiento de su cartera de jubilación que supere el 4% permitirá que sus ahorros sigan creciendo, incluso si realiza retiros anuales regulares.

Eso no significa necesariamente que su cartera seguirá creciendo. La idea es que si puedes ganar más del 4%, puedes cubrir tus gastos de manutención, así como aumentar el tamaño de su cartera al menos un poco en un año típico.

Muchas personas también usan la tasa de retiro segura para determinar cuándo han alcanzado la independencia financiera. En otras palabras, usted es financieramente independiente cuando retirar el 4% de su cartera cubrirá sus necesidades de gasto anual. Otra forma de expresar esto es tener 25 veces sus requisitos de gasto anual en su cartera de inversiones. (100% / 25 =4%). Entonces, si sus requisitos de gasto anual son $ 60, 000, necesitaría una cartera de inversiones de 1,5 millones de dólares para ser financieramente independiente. ($ 60, 000 * 25 =$ 1, 500, 000) o ($ 1, 500, 000 * .04 =$ 60, 000).

¿Por qué necesita una tasa de retiro segura?

Hay al menos dos factores que hacen necesaria la tasa de retiro segura. Uno es la longevidad y el otro es la inflación.

Longevidad

La gente vive más que nunca. Si bien estas son buenas noticias, de hecho, crea un problema desde el punto de vista de la jubilación.

Según la Administración del Seguro Social, un hombre de 65 años puede esperar vivir hasta los 84,3, mientras que una mujer de 65 años puede esperar vivir hasta los 86,6 años. Esto significa que la persona promedio que se jubila a los 65 años deberá mantenerse económicamente durante al menos aproximadamente dos décadas.

Esa es solo la regla de oro. Muchas personas continúan viviendo mucho más allá de los 80 años. Si tienes 65 años y vives hasta los 95, su cartera de jubilación tendrá que proporcionarle recursos durante los próximos 30 años.

No hay forma de saber con certeza cuánto tiempo puede esperar vivir cuando tenga 65 años. Pero a medida que aumenta la esperanza de vida, y a medida que los avances médicos llegan a la escena con una regularidad impresionante, planificar una jubilación de 30 años se ha convertido en una necesidad. . Y si se jubila significativamente antes de cumplir los 65, podría estar mirando a 35 o 40 años de jubilación, que estará muy cerca de igualar la cantidad de años que pasó en la fuerza laboral.

Esta es una gran razón por la que tanta gente está preocupada por sobrevivir a su dinero.

Inflación

Derrotar la inflación debería ser el objetivo de todo ahorrador de jubilación. Sin embargo, cuando vives con un ingreso fijo, como suelen hacer los jubilados, la inflación es uno de sus mayores problemas. Significa que cada año su cartera de inversiones vale un poco menos. Para evitar sobrevivir a su dinero, debe asegurarse de que el valor de su cartera se mantenga al día con la inflación.

Estadísticamente la inflación ha promediado 3,05% anual entre 1928 y 2016. Y a pesar de las amplias fluctuaciones en la tasa de inflación, incluso en dos dígitos, Las estadísticas muestran que la tasa promedio del 3% se ha mantenido notablemente estable durante los últimos 25 años.

Incluso un nivel de inflación relativamente bajo tiene un impacto negativo en los ahorros para la jubilación, particularmente durante varias décadas. Por ejemplo, una tasa de inflación promedio del 3% puede reducir el valor de una cartera de inversiones en aproximadamente un 33% en solo 10 años. Eso significa los $ 300, 000 cartera que tiene a los 65 años puede tener un valor real de solo $ 200, 000 para cuando cumpla 75 años.

Para retirar un 4% anual de su cartera durante los próximos 25 años, y mantener el ritmo de una tasa de inflación promedio del 3%, su cartera debería tener un rendimiento anual promedio del 7%. Y según el desempeño reciente de la inflación, ese es probablemente un objetivo sólido para cualquiera que quiera jubilarse ahora mismo.

¿Por qué 4%? ¿Por qué no el 3%? ¿O el 5%? ¿O el 6%?

La regla del 4% se basa en el trabajo de William Bengen, quien escribió un artículo en 1994 apoyando la regla, y el estudio Trinity, que fue escrito por tres profesores de finanzas en Trinity University en 1998. Utilizaron el desempeño anterior del mercado de valores para analizar carteras basadas en diversas asignaciones de acciones y bonos para determinar cuántos años duraría la cartera.

Se consideró que realizar retiros del 4% de la cartera era el nivel de retiro más seguro para garantizar que la cartera duraría al menos 30 años. El estudio de Trinity en realidad exige retirar el 4% del saldo de la cartera el primer año, luego agregar inflación al retiro del año anterior (en lugar de retirar el 4% de la cuenta cada año).

En resumen, La regla del 4% es la tasa de retiro que tiene la mayor probabilidad de que nunca se quede sin dinero.

¿Es la regla del 4% una regla estricta y rápida?

La tasa del 4% en realidad no está escrita en piedra. Hay varios factores que pueden afectarlo, haciéndolo más bajo o más alto.

Por ejemplo, si se jubila a los 55 o 60, es posible que necesite que su cartera dure más tiempo. En esa situación, es posible que desee establecer su tasa de retiro seguro en 3% o 3.5% por año, en un esfuerzo por asegurarse de que su cartera dure el mayor tiempo posible.

Por el contrario, si tienes 70 años, es posible que desee aumentar la tasa al 5%, ya que tu esperanza de vida es más corta. En la misma línea si tienes 75 años, puede estar seguro tomando el 6% por año.

La salud también es un factor. Si tiene ciertas condiciones de salud que se espera que reduzcan su esperanza de vida, es posible que desee considerar aumentar su tasa de retiro. Pero ten cuidado al hacer esto, ya que los nuevos avances médicos están apareciendo en línea todo el tiempo.

Por fin, hay ocasiones en las que puede tener más flexibilidad. Si tiene ingresos fijos que satisfacen la mayoría de sus necesidades financieras, puede ser mucho más flexible con la regla del 4%. Después de todo, puede volver a marcar sus retiros para permitir que su dinero cubra sus necesidades de gasto. Esto es más común para los jubilados que tienen ingresos de una pensión, Seguridad Social, ingresos inmobiliarios, u otras fuentes.

En el final, la tasa de retiro seguro es solo una teoría

No hay garantías adjuntas a la tasa de retiro seguro. Es una convención más que cualquier otra cosa. Pero es una forma mucho más sencilla de calcular cuánto puede retirar sin arruinarse. Hay otros métodos que se utilizan para calcular los retiros que se basan principalmente en algún porcentaje de los ingresos previos a la jubilación, o un cálculo específico de los gastos previstos. Pero el problema con esos métodos es que se enfocan más en cubrir los gastos de subsistencia que en asegurarse de que su cartera exista el tiempo suficiente para hacerlo por el resto de su vida.

Pero incluso en eso, hay situaciones en las que la tasa de extracción segura podría fallar.

Por ejemplo, En caso de que la inflación aumente de un promedio de 3% a 4% durante la primera década de su jubilación, una tasa de rendimiento anual del 7% sobre su cartera de jubilación lo dejaría en una posición financiera debilitada al final de ese período de tiempo. Seguiría recibiendo su retiro anual del 4%. Pero su colchón de inflación del 3% no alcanzaría el 4% que necesitará. Eso significa que su cartera perderá aproximadamente el 1% de su valor en términos reales cada año. Eso es un poco más del 10% en una década.

La otra posibilidad es el pobre desempeño del mercado de valores. Si el mercado permanece plano durante una década, su cartera disminuiría su valor en aproximadamente un 50% si continúa haciendo retiros anuales del 4%. Sería peor aún por los efectos de la inflación durante esa misma década.

Pero una vez más la tasa de retiro segura es realmente solo una teoría. Esa teoría se basa en el desempeño del mercado de valores durante muchas décadas. Por ejemplo, estadísticamente, por lo menos, el S&P 500 ha arrojado una tasa anual promedio de 9.53% desde 1928. Sin embargo, dentro de una década, la posibilidad es que los números simplemente no respalden la tasa de retiro segura.

¿Cómo habría funcionado la tasa de retiro seguro entre 2007 y 2017?

Echemos un vistazo a cómo se habría comportado la tasa de retiro seguro en un período reciente de 10 años.

A partir del 1 de enero 2007, hasta el 31 de diciembre, 2016, la tasa de rendimiento promedio del S&P 500 fue de 8.76%, así que digamos el 9%. Supongamos también que un tercio de su dinero se invirtió en activos de renta fija, pagando una tasa media del 1,5%. Eso significa que habría ganado aproximadamente un 6,5% anual durante 10 años.

Si retiró el 4% de su cartera de jubilación cada año durante esa década, le hubiera sobrado un 2,50% para cubrir la inflación. ¿Funcionó?

Desde finales de 2006 hasta finales de 2016, los precios subieron un 19,05%. Eso significa que la inflación promedió poco menos del 2% durante ese período de 10 años.

Esto significa, desde 2007 hasta 2017, podría haber retirado el 4% de su cartera de jubilación cada año, tenía cerca del 2% disponible para cubrir la tasa de inflación, y alrededor del 0,5% anual para generar un poco de crecimiento real en su cartera.

Eso significa que la tasa de retiro segura, al menos durante estos 10 años, funcionó razonablemente bien.

¿Será ese el caso en el futuro? No hay forma de saberlo con certeza pero es mejor tener un plan de jubilación razonable que ningún plan.

¿Cual es tu opinion? ¿Cree que la tasa de retiro seguro es una forma válida de estimar cuánto dinero debe retirar de sus ahorros para la jubilación? sin correr el riesgo de sobrevivir a su dinero?

-

9 cosas que hacer el domingo por sus finanzas y más

No es ningún secreto que los lunes son generalmente el día menos querido de la semana, pero ¿y si te dijera que es posible despertar con ganas de volver al trabajo el primer día? Puede sonar demasiado

-

Encuesta:3 de cada 10 estadounidenses tienen más deudas con tarjetas de crédito que ahorros de emergencia

Equilibrar sus ahorros y deudas puede ser difícil, y más estadounidenses están luchando por lograrlo. Una nueva encuesta de Bankrate de 1, 004 adultos descubre que solo el 44 por ciento de los hogar

-

Después del Apocalipsis:qué tan bien se gana dinero en el mundo pospandémico

Shah Gilani El nuevo coronavirus ya no es novedoso. Está en todas partes. Y está alterando la forma en que vivimos cómo trabajamos, y cómo invertimos. Ya se están produciendo enormes cambios de

-

¿Qué derechos tiene para devolver un automóvil usado en Carolina del Sur dentro de los tres días posteriores a la compra?

En Carolina del Sur, un contrato de préstamo de automóvil es un contrato vinculante que no se puede revertir dentro de ningún período de gracia. Y lo que es más, Ley del limón de Carolina del Sur, que

invertir

-

¿Qué es UpREIT vs DownREIT?

¿Qué es UpREIT vs DownREIT? Los términos UpREIT vs DownREIT describen las diferencias que existen en la estructura corporativa de los REIT. El concepto de UpREIT, que son las siglas de Umbrella Partnership Real Estate Investment...

-

Características imprescindibles del sistema de gestión de inventario,

Características imprescindibles del sistema de gestión de inventario, Requisitos y módulos Este artículo explica las características clave a considerar al buscar un sistema de administración de inventario. También cubre los últimos avances en estos sistemas y cómo det...

-

Los mejores corredores de bolsa en línea para principiantes en octubre de 2021

Ha decidido que es hora de dar el paso para obtener una cuenta de corretaje. Pero la tarea probablemente suene un poco abrumadora, especialmente después de las intensas fluctuaciones en el mercado de ...

-

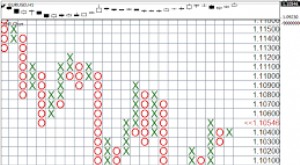

¿Qué es un gráfico de puntos y figuras (P&F)?

¿Qué es un gráfico de puntos y figuras (P&F)? Un gráfico de puntos y cifras (P&F) se compone de múltiples columnas de X que representan aumentos en el precio de un valor y O que representan disminuciones en el precio. Una columna de X siempre va ...