¿Qué es un intercambio 1031 por bienes raíces?

La inversión inmobiliaria ha sido durante mucho tiempo una forma popular de invertir para hacer crecer su patrimonio. Hay alguna razón por la que la inversión inmobiliaria es popular, incluidos los beneficios fiscales que le permiten realizar deducciones fiscales, depreciación, y en algunos casos, incluso diferir sus ganancias cuando venda una propiedad, mediante el uso de un intercambio 1031.

Si es propietario de bienes raíces comerciales o de inversión, puede que le interese saber cómo venderlo sin pagar impuestos. El IRS ofrece una excelente manera de diferir el impuesto a las ganancias de capital en bienes raíces mediante un intercambio de impuestos diferidos 1031. Le daré una descripción general de quién es elegible para esta exención de impuestos y qué tipo de propiedad califica.

¿Qué es un intercambio 1031?

Siempre que venda una propiedad comercial o una inversión inmobiliaria, normalmente tiene una ganancia o una pérdida. Una ganancia es la cantidad que excede la base ajustada de la propiedad y una pérdida es la base ajustada de la propiedad que excede la cantidad que usted obtiene. La base ajustada es su costo original más ciertas adiciones o menos ciertas deducciones. Consulte la Publicación 551 del IRS para obtener más detalles sobre cómo se calcula la base ajustada.

Siempre que venda una propiedad comercial o una inversión inmobiliaria, normalmente tiene una ganancia o una pérdida. Una ganancia es la cantidad que excede la base ajustada de la propiedad y una pérdida es la base ajustada de la propiedad que excede la cantidad que usted obtiene. La base ajustada es su costo original más ciertas adiciones o menos ciertas deducciones. Consulte la Publicación 551 del IRS para obtener más detalles sobre cómo se calcula la base ajustada.

Las ganancias de las ventas de bienes raíces están sujetas al impuesto sobre las ganancias de capital; sin embargo, La sección 1031 del código de impuestos le permite posponer el pago de impuestos si reinvierte los ingresos de la venta en una similar, propiedad similar. Vende una propiedad y compra una propiedad de reemplazo dentro de un cierto período de tiempo.

¿Qué es una propiedad similar?

Las propiedades son similares si son similares en carácter o uso, incluso si no son de la misma calidad. Ambas propiedades deben usarse para negocios o como inversión; ninguna puede ser una residencia personal o una casa de vacaciones.

La sección 1031 excluye específicamente los intercambios de:

- cepo, cautiverio, u otros valores

- deuda o notas

- intereses de la sociedad

- certificados de confianza

- inventario

¿Quién califica para un intercambio 1031?

Individuos, corporaciones, sociedades de responsabilidad limitada, asociaciones, fideicomisos y cualquier otra entidad contribuyente puede realizar un intercambio 1031 de propiedad comercial o de inversión.

¿Cuáles son las reglas para un intercambio 1031?

Hay 3 formas de estructurar un intercambio de bienes raíces 1031:

- Intercambio simultáneo - es cuando una propiedad se cambia inmediatamente por otra.

- Intercambio diferido - es cuando vende una propiedad y luego compra una o más propiedades de reemplazo utilizando un facilitador de intercambio.

- Intercambio inverso - es cuando compra la propiedad de reemplazo primero, utilizando un titular de intercambio, luego venda su propiedad cedida.

Siempre se debe utilizar un intermediario calificado o facilitador de cambios para intercambios diferidos o inversos porque no puede tomar posesión del efectivo u otros ingresos de la venta antes de que se complete el intercambio.

No puede actuar como su propio facilitador, tampoco puede recurrir a un profesional que haya trabajado con usted en los 2 años anteriores. Romper estas reglas puede hacer que toda la ganancia de la venta de bienes raíces esté sujeta a impuestos.

¿Cuáles son los límites de tiempo para un intercambio 1031?

También puede activar impuestos si no cumple con los límites de tiempo del IRS para completar un intercambio 1031. Hay 2 límites de tiempo a tener en cuenta:

El período de identificación :Tiene 45 días a partir de la fecha en que vende una propiedad cedida para identificar posibles propiedades de reemplazo. Esta información debe estar por escrito y entregarse a un intermediario de cambio calificado oa los vendedores de las propiedades de reemplazo que está interesado en comprar.

El período de intercambio :Debe comprar la propiedad de reemplazo y completar un intercambio diferido dentro de los 180 días posteriores a la venta de la propiedad intercambiada O antes de la fecha de vencimiento (con extensiones) de la declaración de impuestos sobre la renta del año en que vendió la propiedad intercambiada, Cualquiera que sea más temprano. Para un intercambio inverso, tiene 180 días para vender su propiedad cedida.

Ejemplo de un intercambio 1031

Supongamos que tengo una propiedad de alquiler cerca de mi casa actual en Orlando, pero quiero mudarme a la playa. No quiero administrar el alquiler a distancia, así que decido venderlo y cambiarlo por una propiedad de alquiler cerca de la playa. Si mi base ajustada en la propiedad de alquiler es de $ 50, 000, y me doy cuenta de $ 125, 000 de la venta, que normalmente daría como resultado $ 75, 000 ganancia imponible. Pero si invierto mis ganancias de $ 125, 000 en un alquiler en la playa en un intercambio 1031, No tengo que pagar impuestos sobre los $ 75, 000 de ganancia.

¿Cuándo paga impuestos en un intercambio 1031?

Puedes realizar 1031 intercambios de forma indefinida, pero cuando la música se detiene y la propiedad de reemplazo se vende sin ser parte de un intercambio, la plusvalía diferida debe realizarse y pagar los impuestos. Recuerda que la ganancia es diferida, ¡pero nunca perdonado en un intercambio 1031!

Tiene que pagar impuestos sobre la ganancia original más cualquier ganancia adicional desde la compra de la propiedad de reemplazo. Usted declara un intercambio 1031 en el formulario 8824 del IRS y lo envía con su declaración de impuestos del año en el que se completó el intercambio. Si está interesado en realizar un intercambio 1031, asegúrese de consultar con un profesional de impuestos para asegurarse de seguir las reglas y no terminar con un intercambio fallido.

-

Cómo escribir una carta de referencia para la vivienda de un amigo

Redactar una carta de referencia requiere tiempo y esfuerzo. Deje tiempo suficiente para la revisión. El mercado de la vivienda ofrece muchas opciones para quienes buscan alquilar o poseer. El proces

-

¿Se puede cobrar el seguro social y el desempleo en Illinois?

¿Se puede cobrar el seguro social y el desempleo en Illinois? Trabajadores en Illinois que pierden sus trabajos por razones fuera de su control, como una reducción de personal o la quiebra del emplea

-

¿Cómo funcionan las empresas de corretaje?

¿Cómo funcionan las empresas de corretaje? Breve historia En 1790, La primera bolsa de valores de Estados Unidos se fundó en la ciudad de Nueva York. Originalmente, las bolsas de valores involucrab

-

¿Qué porcentaje de las ventas o los ingresos brutos deberían destinarse a la nómina de mi pequeña empresa?

La administración de la nómina de las pequeñas empresas a menudo implica un delicado equilibrio entre maximizar los ingresos y limitar los costos laborales. Si tiene más empleados de los que necesita,

invertir

-

5 formas en las que su cuenta criptográfica es diferente de una cuenta bancaria

5 formas en las que su cuenta criptográfica es diferente de una cuenta bancaria Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

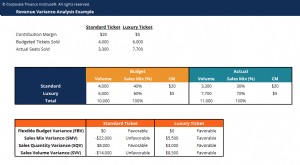

¿Qué es el análisis de varianza?

¿Qué es el análisis de varianza? El análisis de varianza se puede resumir como un análisis de la diferencia entre los números planificados y reales. La suma de todas las variaciones da una imagen del desempeño general excesivo o defi...

-

¿Cuándo tiene más sentido consolidar la deuda de tarjetas de crédito?

¿Cuándo tiene más sentido consolidar la deuda de tarjetas de crédito? Un préstamo de consolidación de deuda puede ser una herramienta eficaz para ayudarlo a pagar una deuda con intereses altos. pero no es adecuado para todos. Asegúrese de sopesar los pros y los contras ...

-

¿Puede una empresa de electricidad cortar el suministro eléctrico durante los meses de invierno si un cliente no puede pagar toda su factura?

¿Puede una empresa de electricidad cortar el suministro eléctrico durante los meses de invierno si un cliente no puede pagar toda su factura? Anciana encendiendo el calor Incumplimiento de pago de facturas adeudadas y incumplimiento del acuerdo de pagos diferidos, es decir, un plan de pago para facturas de energía pendientes:son motivos su...