Los pros y los contras de invertir en efectivo

El efectivo parece ser una inversión segura para muchos inversores. Y eso es cierto en cierto sentido, el valor nominal de sus ahorros no bajará si tiene efectivo. Pero algunos inversores lo usan de una manera que les resta capacidad para alcanzar sus objetivos a largo plazo. ya sea sosteniéndolo durante un largo período de tiempo, que erosiona el valor de sus ahorros, o utilizándolo como una alternativa a los activos más riesgosos cuando el mercado se siente arriesgado, lo que puede hacer que se pierdan algunas de las mejores devoluciones disponibles.

El efectivo es bueno para el dinero que va a gastar, pero generalmente es una mala inversión. Aquí hay algunas cosas para recordar:

-

El efectivo es ideal para ahorros a corto plazo

-

El efectivo perderá valor con el tiempo

-

Invertir es una mejor apuesta para ahorrar a largo plazo

-

El efectivo es una mala apuesta cuando el mercado se siente arriesgado

El efectivo es ideal para ahorros a corto plazo

Si va a necesitar la mayor parte o la totalidad de sus ahorros en los próximos tres años, digamos para el pago inicial, o para el pago de la matrícula:el dinero en efectivo es un gran lugar para depositarlo. Fuera de las metas a corto plazo, Puede ser una buena idea guardar los gastos de algunos meses en efectivo para emergencias. La cuestión es, es una buena forma de realizar pagos.

El efectivo perderá valor con el tiempo

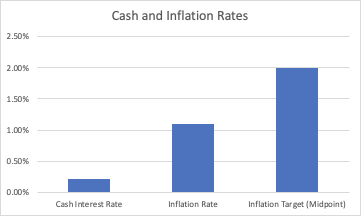

Cuando tienes efectivo tiene la garantía de perder un poco cada año gracias a la inflación. Las tasas de interés (la tasa a la que gana dinero con su efectivo) están por debajo de la tasa de inflación (la tasa a la que aumentan los precios de las cosas que compra). Se espera que sigan así en el futuro previsible. Se espera que los ahorros mantenidos en efectivo durante 5 a 10 años pierdan entre el 5 y el 15% de su valor.

Fuente:Banco de Canadá, 27 de julio de 2020 1

Invertir es una mejor apuesta para ahorrar a largo plazo

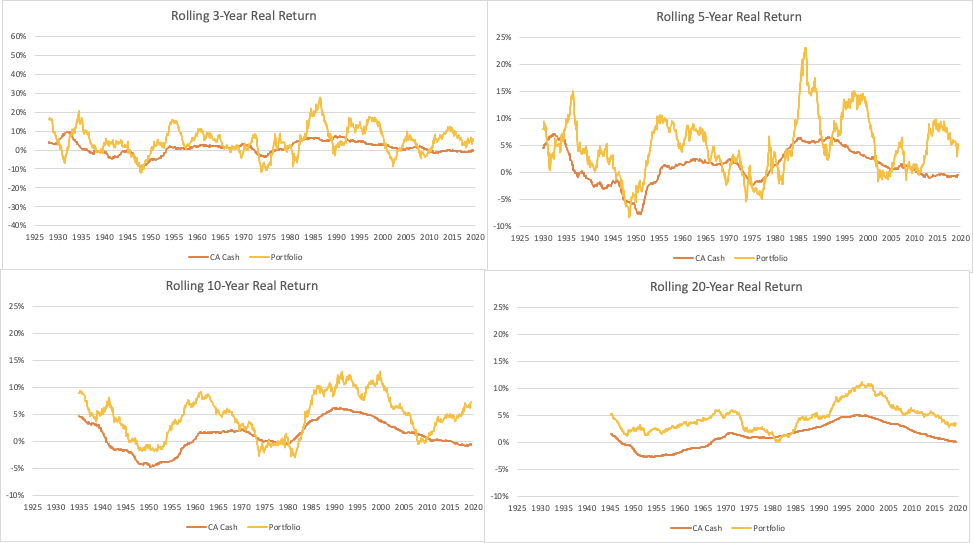

Si bien el efectivo es más seguro a corto plazo, pero pierde valor a largo plazo, lo contrario es cierto para una cartera de inversiones. A corto plazo puede fluctuar, pero se espera que aumente su valor con el tiempo (aquí hay una explicación más detallada de por qué es así). Si no necesita sus ahorros en los próximos años, La historia y la lógica muestran que una cartera diversificada, del tipo que está disponible a través de Wealthsimple Invest, es la mejor manera de hacerla crecer.

Debajo, mostramos los rendimientos históricos del efectivo contra los rendimientos de una cartera simple de 50% de acciones mundiales y 50% de bonos del gobierno canadiense a 10 años, simulado desde 1925. Mostramos lo real (es decir, después de la inflación) retorna durante períodos de 3, 5, 10, y 20 años. Puede ver que nuestra cartera simple tiene una excelente posibilidad de obtener dinero en efectivo durante 3 años, y las posibilidades de obtener un rendimiento superior solo aumentan a medida que pasa el tiempo.

Fuente:Global Financial Data, Análisis de riqueza simple.2

El efectivo es una mala apuesta cuando el mercado se siente arriesgado

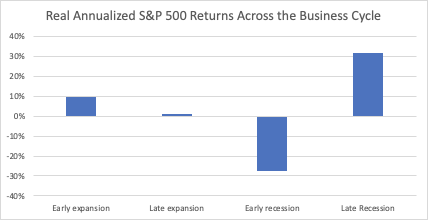

Y empeora:si no tiene acciones cuando la economía se siente muy arriesgada, puedes perderte muchas de las devoluciones. La economía se mueve en un ciclo. A veces se expande ya veces se contrae. Los rendimientos de las acciones generalmente anticipan estos cambios, y ofrecerá altos rendimientos antes de que las cosas mejoren obviamente. Cuando empiece a leer sobre crecimiento económico en el periódico, algunos grandes rendimientos suelen desaparecer. Las acciones tienden a ofrecer rendimientos más bajos (pero aún mejores que el efectivo) cuando la economía ha estado creciendo durante un tiempo o justo antes de que la economía se contraiga.

Fuente:DeStefano, “Rentabilidad de acciones y ciclo económico” 3

Este es un viaje volátil pero con el tiempo logrará los atractivos rendimientos que mostramos anteriormente en nuestras carteras simples. Si asigna dinero en efectivo lejos de las acciones cuando se siente aterrador (es decir, en una recesión cuando todos los titulares son malos), puede bloquear pérdidas y perderse los mejores momentos para poseer acciones.

Esperamos que esto le ayude a reflexionar sobre los beneficios y desventajas del efectivo como activo financiero. Nuestros puntos clave son:

-

El efectivo es ideal para ahorros a corto plazo

-

El efectivo perderá valor con el tiempo

-

Invertir es una mejor apuesta para ahorrar a largo plazo

-

El efectivo es una mala apuesta cuando el mercado se siente arriesgado

Divulgaciones

Fuentes: Bloomberg, Datos financieros globales, Banco de Canadá, DeStefano “Stock Returns y. el ciclo económico, Análisis de riqueza simple.

Divulgación: Todos los gráficos y tablas son solo para fines ilustrativos y no son los rendimientos de una cuenta real. El rendimiento pasado es. no determinante de resultados futuros, los resultados reales y las probabilidades diferirán.

-

Nota 1: Este gráfico muestra las tasas de interés en efectivo, el índice básico de precios al consumidor de Canadá, y la meta de inflación a largo plazo del Banco de Canadá.

-

Nota 2: Este gráfico muestra los rendimientos de los bonos renovables de Canadá a 10 años, y el Índice mundial desarrollado de datos financieros, reequilibrado mensualmente, bruto de impuestos y costos de transacción, menos el IPC básico de Canadá. Efectivo.xlsx

-

Nota 3: Desde DeStefano, “Rentabilidad de las acciones y ciclo económico”, The Financial Review 39 (2004) 527–547.destefano2004.pdf

-

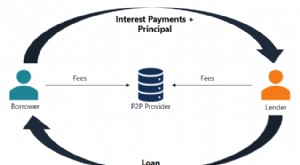

¿Qué son los préstamos entre pares (P2P)?

El préstamo entre pares es una forma de préstamo directo de dinero a personas o empresas sin que una institución financiera oficial participe como intermediario Intermediario financiero Un intermediar

-

¿Qué significa un nuevo desarrollo para su alquiler?

Vivir en una ciudad generalmente significa hacer ciertas compensaciones, dependiendo de a lo que estés acostumbrado. Puede que tengas que renunciar a tu coche por ejemplo, pero a cambio, obtienes tran

-

Cómo cancelar una cuenta de CreditReport.com

Una empresaria está sosteniendo su tarjeta de crédito en su oficina. El sitio web CreditReport.com es una empresa de Experian que ofrece informes crediticios y puntajes crediticios de las tres agenci

-

MassMutual ofrece un seguro de vida gratuito contra el coronavirus para los trabajadores de la salud

Reciba las últimas noticias sobre coronavirus y más entregadas diariamente en su bandeja de entrada. Registrate aquí. Massachusetts Mutual Life Insurance Company está lanzando una iniciativa que br

invertir

- Las mejores existencias de automóviles autónomos para 2021

- ¿Qué es la Base de datos de registro nacional (NRD)?

- ¿Qué es una tendencia bajista?

- Beneficios y riesgos de las existencias en consignación

- Revisión y comentario de los mercados de capital:marzo de 2019

- ¿Qué es un índice mensual de valor agregado (VAMI)?

-

El debate sobre la recompra de acciones y dividendos

El debate sobre la recompra de acciones y dividendos Accionistas Accionista Un accionista puede ser una persona, empresa, u organización que tiene acciones en una empresa determinada. Un accionista debe poseer un mínimo de una acción en las acciones de ...

-

Las 10 mejores tarjetas de crédito aseguradas

Las 10 mejores tarjetas de crédito aseguradas Las tarjetas de crédito aseguradas pueden ayudar a restablecer el crédito. Los estadounidenses que se retrasan en los pagos de sus tarjetas de crédito y otras facturas pueden sufrir una disminución e...

-

4 cosas que hago para sentirme menos culpable por gastar dinero

4 cosas que hago para sentirme menos culpable por gastar dinero Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

¿Es un 401 (k) una cuenta de mercado monetario?

¿Es un 401 (k) una cuenta de mercado monetario? Aunque no es lo mismo Tanto un plan 401 (k) como una cuenta de mercado monetario permiten al propietario aumentar su dinero. Una cuenta de mercado monetario (MMA) y un plan 401 (k) no son lo mismo. E...