Plan de pensiones registrado explicado

Si tiene la suerte de tener un empleador dispuesto a ayudarlo a ahorrar para la jubilación, necesita saber cómo funciona un Plan de Pensión Registrado. Este simple plan de ahorro no es solo un lugar para estacionar su dinero. Es una importante herramienta de inversión con ventajas fiscales especiales.

¿Qué es un plan de pensiones registrado?

Un plan de pensiones registrado (RPP) es un plan de ahorro basado en el empleador registrado en la Agencia Tributaria de Canadá. Es una cuenta donde los empleados y sus empleadores depositan ingresos antes de impuestos hasta que el empleado se jubila. Al jubilarse, el empleado puede retirar el dinero por cualquier motivo.

Para abrir un RPP, el empleador establece el plan con una institución financiera. El empleador tiene mucho control aquí, a medida que eligen la institución financiera y deciden cómo se invierte el dinero. Como empleado, estás solo para el viaje (y las ganancias, ¡por supuesto!).

Los RPP son especialmente atractivos si su empleador también está dispuesto a contribuir. Muchos empleadores aportarán dinero a su plan con cada cheque de pago. Algunos incluso fósforo tu contribución, lo que hace que su contribución sea la mejor inversión que encontrará porque genera un retorno del 100%.

Los RPP vienen en dos tipos:RPP de beneficios definidos y RPP de compra de dinero. Los planes de beneficios definidos establecen una pensión específica que recibirá el jubilado y ajustan las contribuciones para igualarlas. Los RPP de compra de dinero permiten a los empleados y empleadores contribuir sin especificar un monto de pensión. Ambos tipos de planes RPP están sujetos a límites de contribución. Estos planes pueden estar estructurados para que el empleado contribuya, potencialmente con una contrapartida del empleador (llamada "contributiva"), o para que el empleador solo contribuya (“no contributivo”).

La mayoría de los planes de pensión registrados están sujetos a beneficios legislativos con respecto a cómo se administran. Estos estándares son obligatorios tanto por el gobierno federal como por los gobiernos provinciales. Recordar, el objetivo del gobierno es ayudarlo a cubrir su jubilación, por lo que los planes están diseñados para prevenir el comportamiento crediticio abusivo.

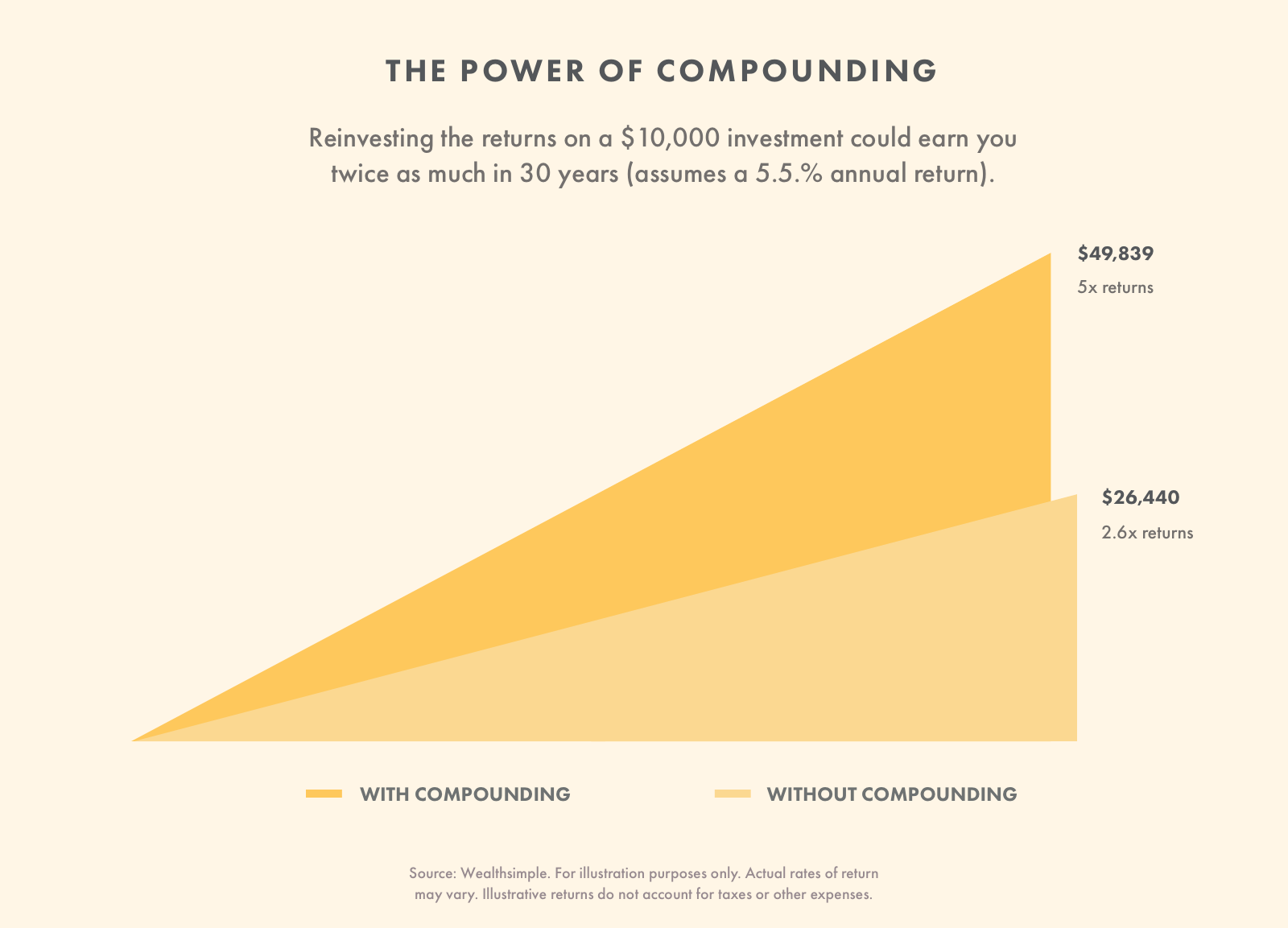

La mejor parte de los RPP es que las contribuciones a ellos son deducibles de impuestos. Esto significa que no pagará impuestos por el dinero que contribuya. Si deposita $ 2, 000 a su RPP este año, la CRA fingirá que nunca ganó ese dinero. Por último, esto significa más dinero en su cuenta de jubilación. Gracias al interés compuesto, más dinero hoy significa mucho mas dinero en el futuro.

Es más, las ganancias de su RPP son con impuestos diferidos. Solo paga impuestos cuando los retira del plan. Durante la jubilación, sus ingresos suelen ser más bajos que durante sus años pico de trabajo. Entonces, al retirarse más tarde, lo más probable es que pague una tasa impositiva más baja. De nuevo, esto significa más dinero en su bolsillo.

Cómo funcionan los planes de pensión registrados

Si trabaja a tiempo completo para una empresa que contribuirá a un RPP para ayudarlo a ahorrar para la jubilación, Deberá hablar con su empleador (o departamento de recursos humanos) para averiguar cómo puede participar. Ellos lo ayudarán a configurar una cuenta con la institución financiera que maneje los RPP para esa empresa.

Si tiene un plan de beneficios definidos, sus contribuciones y las contribuciones de su empleador se agruparán en el fondo de pensiones que se invertirá. Cuando decidas jubilarte, su empleador es responsable de garantizar que se le pague de acuerdo con el pago prometido.

Si tiene un plan de contribución definida, tendrá su propia cuenta que guardará sus contribuciones y las contribuciones de su empleador. La cuenta se invertirá. Normalmente tienes algunas opciones aquí. La cantidad que recibe al jubilarse se basa en el desempeño de sus inversiones.

¿Quién gestiona el RPP?

La institución financiera con la que trabaja su empleador administrará el plan. Ese banco trabajará con varios administradores internos y externos, empresas fiduciarias, administradores de inversiones, y consultores.

¿Qué pasa si deja a su empleador?

En la mayoría de las provincias, la ley dice que los miembros del plan adquieren derechos de inmediato. Esto significa que tiene derecho a recibir los beneficios de sus propias contribuciones. y las contribuciones de su empleador. No puedes perder nada de eso.

Sin embargo, algunas provincias carecen de esta ley, por lo tanto, su empleador puede exigirle que trabaje allí o que sea miembro del plan de pensiones durante un período de tiempo antes de adquirir los derechos adquiridos. Si se va antes de que termine ese período de tiempo, conservarás tus propias contribuciones, pero perderá la parte que contribuyó su empleador.

Cuando deja a su empleador, tiene algunas opciones para administrar sus activos de pensión adquiridos. Tú podrías…

-

Deje sus activos en el plan.

-

Transfiera el valor a otro plan de pensiones (si se une a uno que permite transferencias).

-

Transfiera el valor a un plan de ahorro para la jubilación registrado u otro plan.

Tome el valor en efectivo (si no está bloqueado).

¿Los RPP cuestan tarifas?

Si. Los planes de beneficios definidos pagan tarifas con cargo al fondo de pensiones para la administración, gestión de inversiones, servicios actuariales, etc. Si es miembro de un plan de contribución definida, puede pagar tarifas por estos servicios, pero se incorporarán a los gastos generales de gestión del plan. Las tarifas de ambos planes suelen ser bajas, por lo general menos del 1%.

Plan de pensiones registrado vs RRSP

Un plan de ahorro para la jubilación registrado (RRSP) es otra forma de ahorrar para la jubilación, pero no está vinculado a su empleador como un RPP. Puede establecer este plan por su cuenta con cualquier institución financiera aprobada por la Agencia de Ingresos de Canadá. Usted y su cónyuge pueden contribuir a un RRSP hasta que cumplan 71 años. En ese momento, debe transferir el plan a un Fondo de Inversión de Jubilación Registrado para poder realizar retiros.

La mayor diferencia entre las cuentas RPP y RRSP es que un RPP es una cuenta basada en el empleador y el RRSP es una cuenta individual. Un RPP es administrado por un proveedor de servicios financieros elegido por el empleador, mientras que los inversores en un RRSP eligen su propio proveedor y planes. Aquellos con RPP pueden o no pueden contribuir; si contribuyen, pueden recibir contribuciones de contrapartida en su cuenta de sus empleadores. Similar a un RPP en esta puntuación es el GRSP, o Plan de ahorro para la jubilación registrado en grupo. Los GRSP también son planes patrocinados por el empleador.

Los RPP y los RRSP tienen reglas de contribución y retiro similares. Ambos planes se financian con dinero antes de impuestos, lo que ayuda a que sus ahorros crezcan más rápido. Cuando su empleador invierte dinero en su RPP, él o ella contribuirá antes de deducir impuestos de su cheque de pago. Con un RRSP, deduce sus contribuciones de su declaración anual de impuestos. Las ganancias de ambos planes también se difieren con impuestos, por lo que solo paga impuestos cuando saca dinero.

Los RPP son excelentes si su empleador está dispuesto a contribuir. Pero existen algunas desventajas. Primero, no puede acceder a ese dinero hasta la jubilación. Tiene que quedarse allí incluso si necesita efectivo para pagar las emergencias. Segundo, no puede elegir la institución financiera o cómo se invierte el dinero. Tercera, debe ser un empleado de tiempo completo para calificar.

Los RRSP son herramientas útiles para la jubilación porque tiene un control completo sobre quién tiene el dinero y cómo se invierte. También puede realizar retiros sujetos a impuestos en cualquier momento sin penalización. Las contribuciones por encima del límite pueden transferirse al año siguiente e incluso puede contribuir al RRSP de su cónyuge. Las desventajas sin embargo, son los límites de contribución (basados en un porcentaje de sus ingresos) y la falta de una contribución equivalente del empleador.

¿Qué cuenta es la adecuada para ti? Eso depende enteramente de tu situación. Muchos canadienses se inscriben en ambos tipos de planes. Si su empleador está dispuesto a igualar sus contribuciones de jubilación, absolutamente deberías abrir un RPP. ¡Es dinero gratis! Si no está empleado a tiempo completo, Tendrá que abrir un RRSP o alguna otra cuenta de ahorros que no sea del empleador.

Reglas de contribución del plan de pensiones registrado

Si tienes un RPP, su empleador enviará contribuciones en su nombre. Si quieres contribuir también, Deberá hacer arreglos con su empleador para que le deduzcan la cantidad adecuada de su cheque de pago.

Las contribuciones al RPP (ya sea que las haga usted o su empleador) no están sujetas a impuestos para los residentes canadienses. Los canadienses que viven en el extranjero pueden tener que pagar impuestos locales. Si vive fuera de Canadá, consulte con la oficina de impuestos local.

A diferencia de la mayoría de las cuentas de inversión, el dinero que gana a través de inversiones compradas con su RPP no está sujeto a impuestos sobre las ganancias de capital. Esto significa que su dinero crecerá libre de impuestos siempre que lo deje en la cuenta (que es otra razón para comenzar a invertir de inmediato).

El máximo que puede contribuir a un RPP depende del tipo de plan que utilice. Los planes de beneficios definidos establecen el pago, lo que significa que el monto de la contribución varía. No hay límite de contribución máxima anual.

Los planes de contribución definida no garantizan un monto de pensión, pero puedes elegir la cantidad que contribuyes. Estos planes tienen límites de contribución anual que son los mismos que los límites para los RRSP.

Estos son los límites para las contribuciones al plan de contribución definida y los pagos de beneficios definidos, según la Agencia Tributaria de Canadá. También hemos incluido los límites de contribución del RRSP y las ganancias pensionables máximas de cada año para comparar.

Es importante tener en cuenta que los límites de contribución cambian todos los años. Consulte con la Agencia de Ingresos de Canadá cada año para asegurarse de que no está contribuyendo demasiado. Su software de declaración de impuestos en línea también puede tener cierta información.

Reglas de retiro de planes de pensiones registrados

Las contribuciones a un plan de pensión registrado están "bloqueadas". Esto significa que no se pueden retirar hasta la jubilación.

Sin embargo, si termina su relación laboral con el proveedor del plan de pensiones, hay algunas circunstancias en las que es posible que se pague su plan, dependiendo de su provincia. Por ejemplo, puede recibir un pago si ya no es un residente canadiense, tener un saldo especialmente bajo, una grave dificultad económica, o esperanza de vida acortada. Consulte con el administrador de su plan para saber si puede obtener un pago.

Los RPP de beneficios definidos solo se pagan cuando se jubila. Solo recibirá la cantidad fija del plan. Tendrá que pagar el impuesto sobre la renta sobre estos retiros.

Los RPP de contribución definida crecerán a medida que mantenga inversiones, pero las ganancias no están sujetas a impuestos sobre las ganancias de capital. Sin embargo, pagará impuestos sobre la renta sobre los fondos que retire durante la jubilación. Puedes retirar todo lo que quieras en cualquier momento, pero un ingreso más alto significa una tasa impositiva más alta, así que retírate juiciosamente.

No dejes dinero sobre la mesa

Los planes de pensión registrados son poderosos beneficios de jubilación. Si tiene un plan patrocinado por el empleador, asegúrese de aprovecharlo al máximo. Hable con su empleador para asegurarse de estar inscrito correctamente.

-

¿Cómo se gravan las cuentas IRA?

La cuenta de jubilación individual, o IRA, es uno de los mejores vehículos para ahorrar para la jubilación. Una IRA es como un envoltorio de una cuenta financiera que le otorga privilegios especiales,

-

Análisis de inventario:prácticas recomendadas para

Decisiones basadas en datos Compartimos por qué es esencial supervisar y analizar los datos de inventario. Conozca los tipos de análisis de inventario y cómo usarlos para lograr la satisfacción del

-

Cómo enseñar a sus hijos sobre el dinero y la administración del dinero

Hay una conversación específica que tengo con frecuencia con personas de mi edad. A medida que se acercan a la edad adulta media y recuerdan todo lo que han aprendido sobre el dinero, comienzan a preg

-

4 formas de proteger su jubilación de la inflación

Cuando está ahorrando para la jubilación, es fácil olvidar que los productos que comprará dentro de años o décadas probablemente costarán más, todo gracias a la inflación. Es importante tener esto en

invertir

- Los 9 mejores planes de ahorro para la universidad 529 del estado

- ¿Qué es "Corto Plazo"?

- ¿Qué es la fecha de liquidación?

- Inversión en IA:la guía definitiva para principiantes

- Cómo asegurarse de que sus finanzas merezcan una medalla de oro

- Asesor de inversiones personal:¿Se atiende primero su interés?

-

Enseñanza 3,

Enseñanza 3, 000 Kids About Money con FutureSmart El 13 de febrero tuve la oportunidad de unirme al actor y autor Hill Harper para enseñar casi 3, 000 estudiantes de octavo grado de Chicago sobre cómo ser intelig...

-

¿Qué es el costo de absorción?

¿Qué es el costo de absorción? El costeo por absorción es un sistema de costeo que se utiliza para valorar el inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto p...

-

¿Cómo se comportará la libra esterlina en los mercados de divisas mientras se ve afectada por el Brexit y la pandemia en curso?

¿Cómo se comportará la libra esterlina en los mercados de divisas mientras se ve afectada por el Brexit y la pandemia en curso? Desde la perspectiva de un operador de forex, no se puede superar un período de incertidumbre y volatilidad. Por lo tanto, 2020 en el nuevo año ha sido el momento perfecto para especular y acumular ...

-

¿Debería usted (o alguien) comprar XRP?

¿Debería usted (o alguien) comprar XRP? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...