Money Market vs. CD:¿Cuál es el adecuado para usted?

Tanto las cuentas del mercado monetario como los certificados de depósito (CD) permiten que sus ahorros generen intereses. En general, Las cuentas del mercado monetario ofrecen tasas de interés más bajas pero más flexibilidad para retirar dinero. Por otra parte, Los CD atan su dinero por un período de tiempo, pero probablemente proporcionarán una mejor tasa de interés.

Una vez que haya comenzado a ahorrar algo de dinero, probablemente considerará las muchas opciones para generar intereses sobre sus ahorros. Aunque tenga una cuenta de ahorros tradicional, Puede buscar una cuenta de mercado monetario o un certificado de depósito (CD) como otras opciones que pueden adaptarse a su situación. Pero elegir entre el mercado monetario y el CD puede ser difícil.

Si bien tanto las cuentas del mercado monetario como los CD tienen algunas similitudes con las cuentas de ahorro tradicionales, a menudo tienen tasas de interés más altas. Esto significa que sus ahorros crecerán más rápido con el tiempo, pero es bueno conocer las ventajas y desventajas de este tipo de cuentas.

Siga leyendo para saber cómo elegir entre una cuenta de mercado monetario y un CD, así como detalles sobre ambos tipos de cuentas.

Elección entre cuenta de mercado monetario y CD

Al elegir una cuenta de ahorros como una cuenta de mercado monetario o un CD, Puede ser útil considerar las similitudes y diferencias. Adicionalmente, es beneficioso pensar en su situación particular, incluyendo sus necesidades a corto y largo plazo.

Utilice la siguiente tabla para guiarlo hacia una cuenta de ahorros que podría funcionar para usted.

Cuenta del mercado monetario

CD

Flexibilidad

Permite hasta seis retiros por mes , lo que permite la inversión a corto plazo. período de tiempo establecido , tan mejor como una inversión a largo plazo.Tasas de interés

Por lo general tiene un tasa de interés más alta que una cuenta de ahorros tradicional , pero a menudo más bajo que un CD. La tasa de interés puede cambiar con el tiempo. tasa de interés más alta que la mayoría de las otras cuentas de ahorro , pero más bajo que las existencias. Previsible, tasa de interés fija.Penaltis

Generalmente sin multas ni tarifas .Puede incluir sanciones por retiro anticipado .Balance minimo

Mayo requiere un saldo mínimo de $ 500 a $ 25, 000 o más. requiere un saldo mínimo de $ 500 a $ 10, 000 o más.La seguridad

Respaldado por Seguro de la FDIC hasta $ 250, 000. Respaldado por Seguro de la FDIC hasta $ 250, 000.Si bien eso proporciona una visión de alto nivel tanto de las cuentas del mercado monetario como de los CD, También puede resultar útil examinar más de cerca estos dos tipos de cuentas.

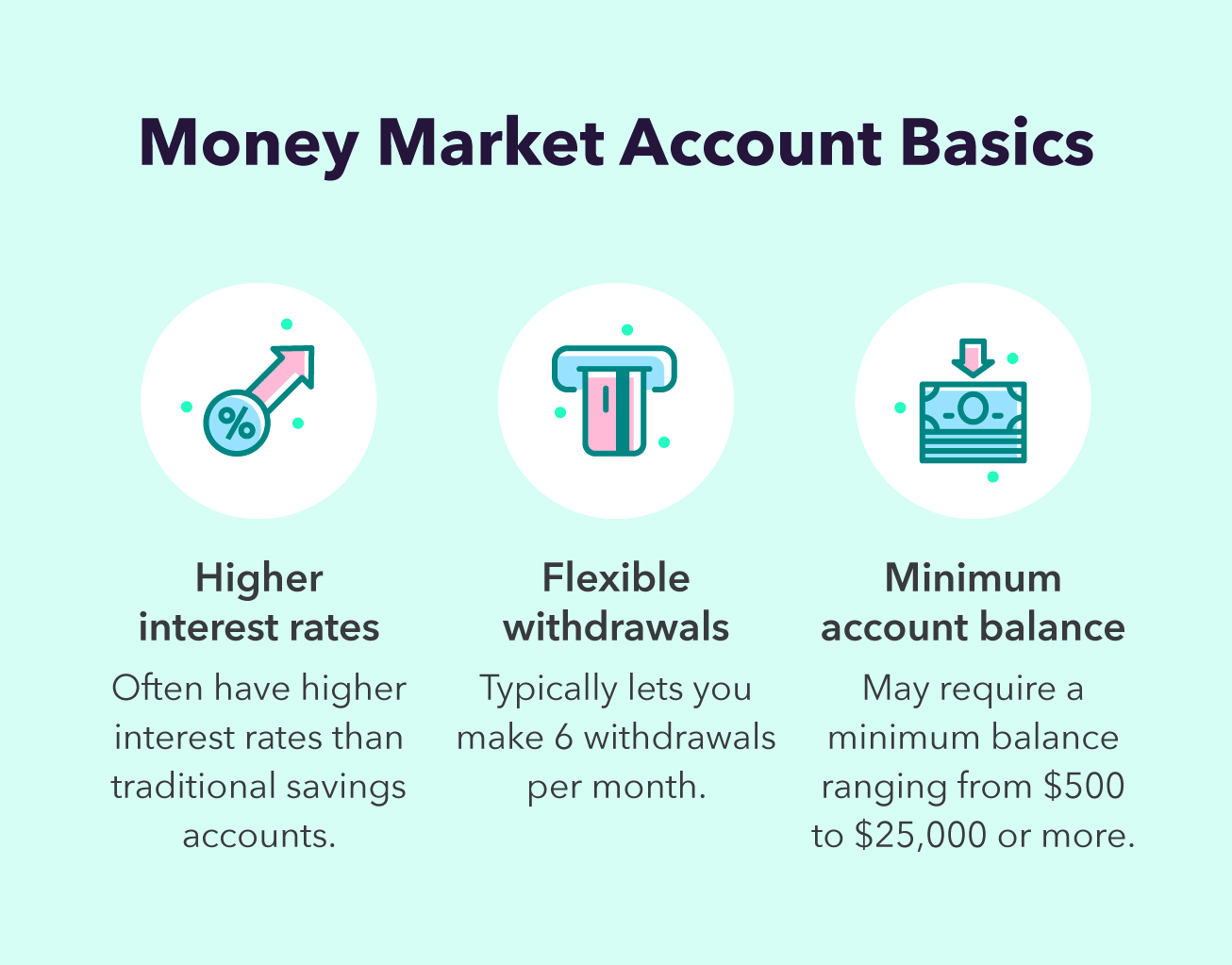

¿Qué es una cuenta de mercado monetario?

Una cuenta del mercado monetario es un tipo de cuenta de ahorros que genera intereses a lo largo del tiempo. Como una cuenta de ahorros tradicional, una cuenta de mercado monetario le permite retirar dinero hasta seis veces al mes. Algunas cuentas del mercado monetario incluso incluyen tarjetas de débito para facilitar los retiros.

Dicho eso La razón principal para elegir una cuenta del mercado monetario es que puede tener una tasa de interés más alta que una cuenta de ahorros tradicional. Sin embargo, esta tasa de interés más alta a menudo se produce como resultado de un saldo de cuenta requerido, que puede variar entre $ 500 y $ 25, 000 o más. También, la tasa de interés de una cuenta del mercado monetario puede cambiar con el tiempo.

En tono rimbombante, las cuentas del mercado monetario están aseguradas por la Corporación Federal de Seguros de Depósitos (FDIC), lo que significa que su dinero está respaldado por el gobierno federal hasta $ 250, 000 si la institución financiera que tiene su dinero fracasara.

Estos son los puntos clave que debe recordar al considerar una cuenta del mercado monetario:

- Similar a una cuenta de ahorros: Puede retirar dinero hasta seis veces al mes, a menudo con la comodidad de una tarjeta de débito.

- Puede haber requerido un saldo mínimo :Su cuenta puede requerir un saldo mínimo para mantenerla abierta.

- Podría tener una tasa de interés más alta: Las tasas de interés más altas ayudan a que su dinero crezca más rápido. Por ejemplo, en $ 10, 000 depósito, la diferencia entre una tasa de interés del 0,1 por ciento y el 1 por ciento es de casi $ 500 después de cinco años.

- El dinero está asegurado por la FDIC: Su cuenta está asegurada hasta $ 250, 000 por el gobierno federal.

Si bien las cuentas del mercado monetario ofrecen una forma flexible de guardar sus ahorros, un CD puede ofrecer tasas de interés aún más altas, pero con menos flexibilidad.

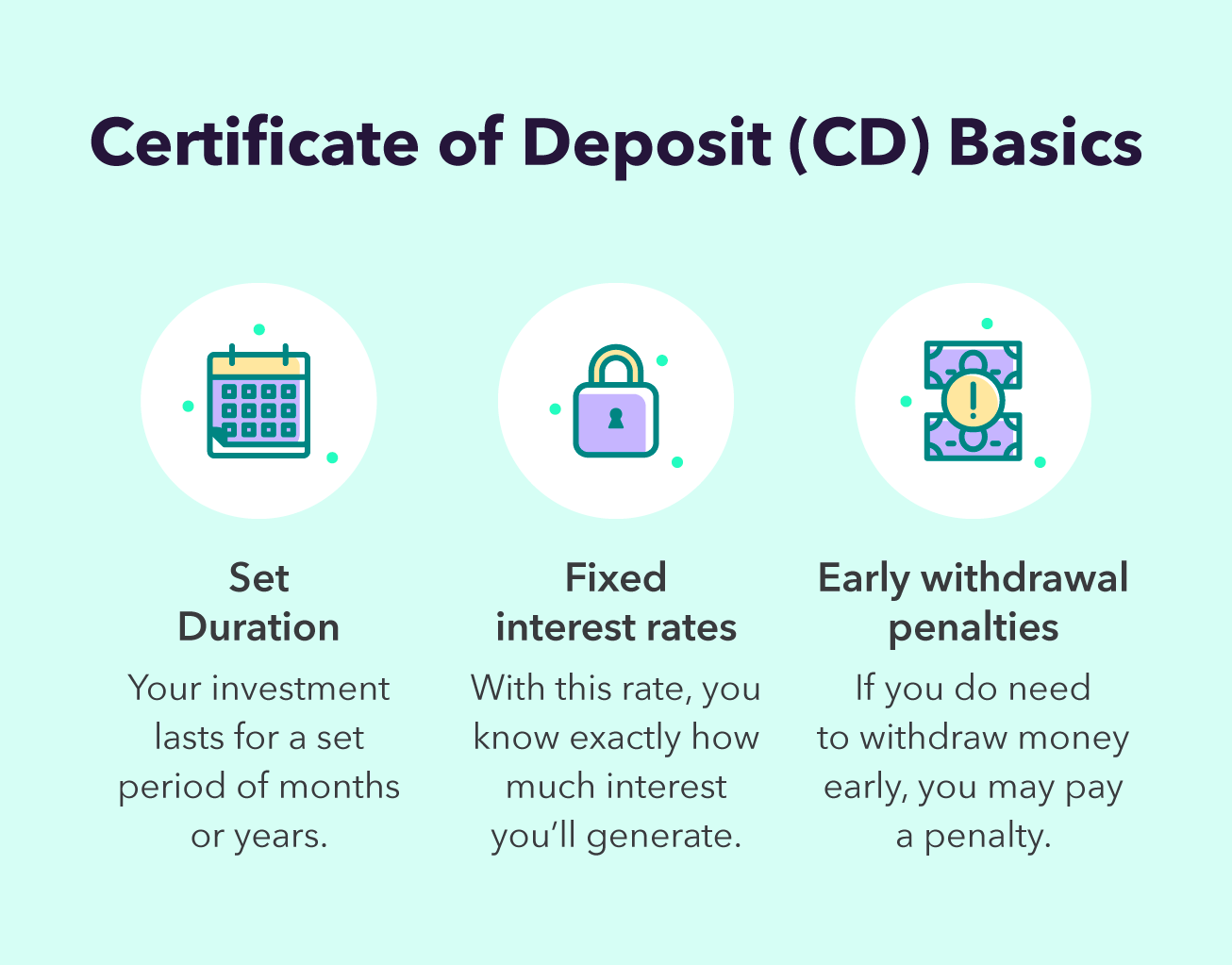

¿Qué es un CD?

Un certificado de depósito (CD) es un tipo de cuenta de ahorros que requiere un depósito fijo durante un período de tiempo determinado. A diferencia de una cuenta de ahorros tradicional, Por lo general, no puede realizar retiros regulares de un CD sin penalización. En lugar de, Usted hará los arreglos necesarios para que le devuelvan su dinero con intereses después de un período de tiempo predeterminado, tan breve como unos meses y hasta cinco años o más.

Sin embargo, a cambio de una falta de flexibilidad, Los certificados de depósito a menudo ofrecen tasas de interés más altas que las cuentas del mercado monetario. Adicionalmente, la tasa de interés de un CD es fija, lo que significa que puede anticipar exactamente cuánto dinero ganará con el tiempo invirtiendo en su CD.

Su CD puede requerir un depósito mínimo, generalmente entre $ 500 y $ 10, 000, pero la mayoría de los CD no tienen tarifas de cuenta por su duración. Dicho eso un CD generalmente implica una penalización por retiros anticipados de la cuenta, por lo que querrá asegurarse de no necesitar acceso a ese dinero durante todo el período.

Como cuentas del mercado monetario, Los CD están respaldados por la FDIC, lo que significa que su inversión estará protegida por el gobierno federal hasta $ 250, 000.

Esto es lo que debe tener en cuenta sobre los CD:

- Establecer duración: Un CD tiene una duración determinada, generalmente varios meses o años.

- Puede implicar sanciones por retiros anticipados: Si necesita acceder a su dinero, puedes retirarlo, pero es posible que tenga que perder el interés o pagar una multa por hacerlo.

- Generalmente tienen tasas de interés más altas que otras cuentas de ahorro: Aunque son menos flexibles que otras cuentas, generalmente tienen tasas de interés más altas. Por lo general, las tarifas también se fijan durante la duración del CD, para que sepa exactamente cuánto interés generará.

- Respaldado por un seguro federal: Su inversión está protegida hasta $ 250, 000 por la FDIC, que es parte del gobierno federal.

Con todo este conocimiento, está listo para pensar si una cuenta de mercado monetario o un CD pueden ser adecuados para usted.

Independientemente de la cuenta que elija, tomará una excelente decisión para ayudar a que sus ahorros crezcan con intereses a lo largo del tiempo. Además de las cuentas de ahorro, También querrá considerar cuentas de jubilación con ventajas fiscales que permitan ahorros a largo plazo y retornos potencialmente mayores a lo largo del tiempo.

Para continuar con su impulso de ahorro, o para comenzar comprometiéndose a ahorrar cada mes, es importante realizar un seguimiento de todas sus cuentas para tener una visión general de su panorama financiero. Una vez que tenga un presupuesto, está en camino de alcanzar sus metas financieras.

-

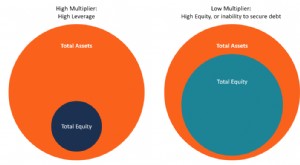

¿Qué es el multiplicador de equidad?

El multiplicador de capital es un coeficiente de apalancamiento que mide la parte de los activos de la empresa. no corriente, físico, intangible, operando, y no operativo. Identificar correctamente y

-

Microinversión:qué es y cómo empezar

Mucha gente piensa en la inversión y el mercado de valores como una actividad para los ricos. El viejo adagio Se necesita dinero para ganar dinero refuerza esta idea, pero puede que se sorprenda grata

-

¿Cuánto dinero necesito para mudarme?

Planear mudarse incluye ahorrar suficiente dinero en efectivo. Mudarse por su cuenta ciertamente aumenta la cantidad de libertad que tiene, pero también viene con el precio de la responsabilidad fisc

-

¿Qué coche debo comprar? Responda nuestro cuestionario de compra de automóviles

¿Estás a unas semanas de la compra de un coche? ¿O estás listo para comprar uno ahora mismo? Cualquiera que sea el caso, si alguna vez te has preguntado, ¿Qué coche debo comprar? Estás en el lugar cor

invertir

-

Cómo verificar el estado de desempleo en línea para Arizona

Cómo verificar el estado de desempleo en línea para Arizona Puede verificar el estado de desempleo en línea. El Departamento de Seguridad Económica de Arizona proporciona varias páginas web para el proceso del seguro de desempleo, y navegar por ellos para enc...

-

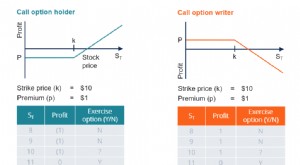

¿Qué es una opción de compra?

¿Qué es una opción de compra? Una opción de compra comúnmente conocida como llamada, ”Es una forma de contrato de derivados que le da al comprador de la opción de compra el derecho, pero no la obligación, comprar una acción Una pe...

-

¿Tengo que agregar a mi hijo adolescente como conductor en mi póliza de seguro de automóvil?

¿Tengo que agregar a mi hijo adolescente como conductor en mi póliza de seguro de automóvil? Como un joven, Uno de los puntos más emocionantes de la vida es obtener una licencia de conducir. Por supuesto, ponerse al volante significa que debe tener al menos un seguro básico. Muchos padres opt...

-

Inversión mientras espera:ingresos por jubilación frente a flujo de caja

Inversión mientras espera:ingresos por jubilación frente a flujo de caja Mucha gente piensa que una jubilación exitosa significa vivir de los intereses de los bonos o de los dividendos de las acciones de alto rendimiento. Eso suena genial, pero cuando pones esta metodologí...