Invertir es genial,

Cuando la gente habla de invertir, a menudo hacen hincapié en obtener el máximo rendimiento por su dinero. Si obtienen un rendimiento del 7 por ciento en su cartera de acciones, se esforzarán por obtener el 8 por ciento. Si ya están al 8 por ciento, presionarán por un 9 por ciento o más.

Disparar por un alto rendimiento es loable, pero lo que a menudo se pierde en esta discusión es el elemento más poderoso para generar riqueza:ahorrar tanto dinero como sea posible en primer lugar.

Es importante recordar que los inversores individuales no pueden controlar los rendimientos del mercado de valores. Tampoco pueden controlar por completo el costo de las comisiones, Tarifa, impuestos, y similares. Ellos pueden, sin embargo, controlar su propia tasa de ahorro. Y hay una amplia evidencia de que son los ahorros iniciales, no ganancias de inversión, eso determina cuánto terminas con el tiempo.

Examinemos este fenómeno más a fondo.

Ahorrar más puede compensar los rendimientos mediocres

Si ahorra tanto como pueda, no tiene que preocuparse tanto por obtener el rendimiento óptimo de sus inversiones. De hecho, un aumento en los ahorros a menudo puede ser más poderoso que una tasa de rendimiento más alta.

Aquí hay dos escenarios para ilustrar este punto.

En el primer escenario, ahorras $ 5, 000 por año durante 30 años y obtenga un saludable rendimiento anual del 10 por ciento. Esto resulta en alrededor de $ 900, 000.

En el segundo escenario, ahorras $ 8, 000 por año durante 30 años, pero solo promedia un rendimiento anual del 8 por ciento. Terminarás con alrededor de $ 978, 000 en este segundo escenario. En otras palabras, solo $ 3, 000 dólares adicionales cada año (o $ 250 por mes) pueden compensar con creces una diferencia del 2 por ciento a cambio. Aumente los ahorros hasta $ 10, 000 por año, y estás viendo más de $ 1.2 millones al final. (Ver también:6 hechos que inspiran confianza sobre el mercado de valores)

Ahorrar más puede potenciar grandes beneficios

En un mundo ideal, puede ahorrar mucho y obtener un gran rendimiento de sus inversiones. Cuando estas cosas suceden juntas, los resultados pueden ser asombrosos.

Repasemos los escenarios anteriores. Imagínese si pudiera aumentar sus contribuciones desde $ 5, 000 a $ 8, 000 anuales y al mismo tiempo obtener ese gran rendimiento del 10 por ciento. Estarías mirando $ 1,44 millones 30 años después. En otras palabras, esos $ 3 adicionales, 000 cada año resulta en $ 500, 000 más con el tiempo.

Ahorrar más puede permitirle ser más conservador

No todo el mundo está del todo cómodo con la noción de invertir. Siempre existe un elemento de riesgo cuando invierte dinero en los mercados, y la tolerancia de todos para esto es diferente. Si no ahorra mucho dinero por adelantado, puede encontrarse probando estrategias de inversión agresivas y arriesgadas para compensar la diferencia. Eso no solo puede sacarte de tu zona de confort, pero conducen al desastre financiero.

Si ahorra tanto como pueda, puede darse el lujo de ser más cauteloso con respecto a lo que invierte. Esto es especialmente cierto para los inversores mayores que buscan preservar sus ahorros a medida que se acercan a la jubilación. (Vea también:4 formas sencillas de vencer su miedo a invertir)

Más ahorros pueden significar más fondos de contrapartida

Si tiene un plan 401 (k) a través de su empleador, es probable que sea elegible para recibir contribuciones de contrapartida de la empresa. Por ejemplo, la organización puede optar por igualar todas las contribuciones hasta el 5 por ciento de su salario. Algunos coinciden incluso más que eso. Es dinero gratis pero no obtienes ese dinero a menos que contribuyas tú mismo.

Fidelity informa que uno de cada cinco titulares de planes 401 (k) no aportan lo suficiente para obtener todos los posibles fondos de contrapartida. Si no está seguro de cuánto contribuir a su 401 (k), la mejor respuesta es tanto como sea posible, pero al menos hasta el máximo partido de la empresa. (Vea también:7 cosas que debe saber sobre su cobertura 401 (k))

Ahorrar más puede brindarle una mayor desgravación fiscal

Con IRA tradicionales y planes 401 (k), todo el dinero que contribuya se deducirá de su renta imponible. Digamos que gana $ 50, 000 anuales y contribuir $ 5, 000 en su 401 (k). Eso significa solo $ 45, 000 está gravado; bajo la ley tributaria vigente, eso es $ 1, 100 menos que pagaría en impuestos en comparación con $ 50, 000.

Los inversores pueden contribuir hasta $ 18, 500 anualmente en un 401 (k). Con IRA tradicionales, puedes contribuir hasta con $ 5, 500 cada año. Esa es una gran cantidad de dinero que puede convertirse en una suma aún más enorme con el tiempo y conducirá a grandes ahorros fiscales.

Puede retirar las contribuciones Roth IRA antes, pero no gana

Si tiene una cuenta IRA Roth, Por lo general, no es una buena idea sacar dinero antes de jubilarse. Pero, si se encuentra con una crisis financiera, se le permite sacar tus propias contribuciones sin pagar penalidad ni impuestos. Por esta razón, Hay algunos asesores financieros que dicen que está bien pensar en un Roth como un fondo de emergencia si no tiene a dónde acudir.

Si saca plusvalías, sin embargo, debe pagar impuestos sobre ese dinero y una multa del 10 por ciento por retiro anticipado. Por lo tanto, si no invierte mucho dinero en su Roth para empezar, es posible que no tenga mucho disponible para retirar. (Consulte también:7 formas sin penalización de retirar dinero de su cuenta de jubilación)

-

Tipos de cuentas bancarias en bancos comerciales

Las cuentas bancarias permiten a los clientes ahorrar o retirar fondos. Las cuentas bancarias son cuentas privadas que utilizan los bancos para almacenar fondos para una entidad en particular, como u

-

Aquí es donde poner su dinero después de lograr su objetivo de fondos de emergencia

Una vez que haya creado un fondo de emergencia suficiente, debería considerar maximizar sus ahorros a través de cuentas adicionales. Cuentas de ahorro de alto rendimiento, 401 (k) s, IRA, CD, y las MM

-

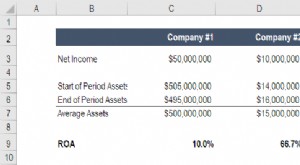

Fórmula ROA / Cálculo de rendimiento de activos

Retorno de los activos (ROA) es un tipo de retorno de la inversión (ROI) Fórmula de ROI (Retorno de la inversión) El retorno de la inversión (ROI) es un índice financiero que se utiliza para calcular

-

LOS SERVICIOS DE MINERÍA EN LA NUBE COMO SOLUCIONES A LA MINERÍA A PEQUEÑA ESCALA

El mundo de las criptomonedas La criptomoneda ha tomado al mundo por asalto, ya que finalmente ha sombreado la reputación de su idea marginal y ahora se encuentra entre los productos básicos más cod

invertir

- Cómo los eventos afectan la percepción y la confianza de los inversores

- Contrastando los diferentes niveles de grupos de banca de inversión

- Guía para principiantes para generar riqueza

- La estrategia de inversión en ingresos

- Renta de inversión pasiva:invertir a largo plazo

- Introducción a la inversión socialmente responsable

-

El secreto para obtener sus mayores ganancias

El secreto para obtener sus mayores ganancias Tom Gentile Llevamos un par de semanas en otra temporada de ganancias inusual, con otro mes para el final, y muchas más jugadas de ganancias y ganancias para que las emplee ... Ahora, Creo que la m...

-

Pronóstico de acciones de Amazon para 2025:Wall Street apunta al 185%

Pronóstico de acciones de Amazon para 2025:Wall Street apunta al 185% Amazon.com Inc. (NASDAQ:AMZN) tiene un plato lleno estos días. Mientras la compañía espera la partida del fundador y CEO Jeff Bezos, también lucha con la perspectiva de una acción antimonopolio por p...

-

Subidas de precios de Bitcoin:frenesí especulativo con toda su fuerza

Subidas de precios de Bitcoin:frenesí especulativo con toda su fuerza Bitcoin, desde sus inicios en 2009, ha aumentado significativamente su valor. En la última década, ha evolucionado de una obsesión marginal, que se consideró una forma alternativa de realizar negocios...

-

Los precios de Bitcoin y las criptomonedas son volátiles:qué hacer cuando están cayendo

Si hay una palabra que describe Bitcoin y criptomoneda, su volátil . Los precios de las criptomonedas se disparan y luego parecen colapsar casi con la misma rapidez, mientras los rumores, el sentimi...