¿Qué es la Ley Fundamental de la Gestión Activa?

Desarrollado por Richard Grinold y Ronald Kahn, la Ley Fundamental de la Gestión Activa establece que la productividad de un gerente activo depende de la calidad de sus habilidades y, como consecuencia, la frecuencia con la que se aplican las habilidades en el trabajo. La ley también se puede expresar en una ecuación. El administrador activo debe producir el índice de información (IR), que es el valor agregado en cada unidad de riesgo agregado.

Fórmula de relación de información

Para producir la relación de información (IR), el conjunto de habilidades del gerente se expresa mediante el coeficiente de información (IC) 2 . El alcance de la aplicación de habilidades se expresa como amplitud, que son las señales independientes derivadas del administrador. La fórmula se da a continuación:

IR =IC * √ Ancho

Dónde:

- IC es el coeficiente de información

- Amplitud es el número de decisiones de inversión en un año

En la ecuación, el riesgo es la entrada, la productividad de la estrategia es RI, y el valor agregado es la salida. En un nivel de riesgo particular, el valor agregado debe ser el riesgo especificado multiplicado por el RI. Por lo tanto, el gerente activo necesita aumentar la frecuencia de utilización de sus habilidades en el trabajo, que es anchura positiva, o puede aumentar la calidad de su conjunto de habilidades, que es IC positivo.

Resumen

- La Ley Fundamental de la Gestión Activa mide la eficacia y la calidad del conjunto de habilidades de un gerente y su capacidad para aplicar el conocimiento de forma activa en el trabajo.

- La ley permite evaluar la productividad de un gerente y la comparabilidad con otros factores de administración de una entidad.

- Relación de información (IR), Coeficiente de información (IC), y Amplitud ayudan a determinar los factores que son vitales en la ley fundamental de la gestión activa.

Costos de transacción

El coeficiente de información (IC) se puede definir como el nivel de correlación en un pronóstico con los rendimientos obtenidos. La correlación muestra qué tan bueno es un gerente para pronosticar. Cuanto mayor sea la correlación, mejor se califica a un gerente en su capacidad de pronóstico. Pronóstico, sin embargo, es solo la punta del iceberg al calificar la capacidad de un gerente. Los costos de transacción determinan la calificación de éxito de un gerente en una cartera.

Los costos de transacción compensan las ganancias obtenidas en una campaña exitosa de pronóstico. Sin embargo, reducen las apuestas disponibles para que las realice el gerente. Tales circunstancias de reducción tienden a hacer que los gerentes bastante hábiles fracasen en sus campañas de pronóstico. especialmente en la gestión de activos Gestión de activos La gestión de activos se refiere al proceso de desarrollo, operando, mantener y vender activos de manera rentable.

Los costos de transacción son una preocupación vital para un gerente activo. Está interesado en la red en los costos de transacción que se han realizado en esa instancia. Los gerentes que toman en cuenta los costos de transacción mientras maximizan el CI tienen éxito en maximizar el IR. El alfa obtenido en un pronóstico especializado puede ser mucho menor que los medidos en CI debido a la presencia de costos de transacción.

Un ajuste del CI es prudente para que la presentación adecuada de la ecuación de la ley fundamental refleje las apuestas priorizadas sobre las que el gerente debe actuar. Las apuestas priorizadas deben ser aquellas que tengan más retornos pronosticados que los costos de transacción proyectados.

Debilidades en la ley fundamental de la gestión activa

La simplicidad de la ley la expone a muchas debilidades. Por ejemplo, la mayoría de los supuestos de la ley resultan ser una omisión. La ecuación parece haber sido desarrollada en ausencia de costos de transacción Costos de transacción Los costos de transacción son costos incurridos que no acumulan a ningún participante de la transacción. Son costos hundidos que resultan del comercio económico en un mercado. En economía, la teoría de los costos de transacción se basa en el supuesto de que las personas están influenciadas por el interés propio competitivo. Cuando se pone en perspectiva el costo de transacción, surge la urgente necesidad de redefinir amplitud y CI. La amplitud debe tenerse en cuenta para una ecuación completa y no debe verse influenciada por otros factores. Sin embargo, la independencia no se puede medir con precisión sin un error de estimación.

Entonces, la ecuación oculta actividades técnicas, como la asignación de activos Asignación de activos La asignación de activos se refiere a una estrategia en la que las personas dividen su cartera de inversiones entre diferentes categorías diversas, y puede ser difícil ya que los resultados serán inexactos. La fórmula también ignora las consideraciones importantes de la cartera, ya que toma el RI esperado de cada administrador de forma aislada.

No es necesario que el índice de información muestre una correlación con el resto de la cartera. Cuando IR no está correlacionado con el resto de la cartera, incluso un valor negativo puede contribuir positivamente a la cartera.

Conclusión

El enfoque debe concentrarse en los efectos de los costos de transacción y la independencia sobre la amplitud. También, los efectos de los costos de transacción sobre la medida de la habilidad de costo ajustado y el costo ajustado IC deben considerarse para medir adecuadamente la productividad. No existe una métrica precisa que ofrezca una estimación definitiva sin errores, y se debe tener cuidado con las métricas que afirman estar libres de errores.

Por lo tanto, pronosticar la habilidad y la amplitud de un gerente es aproximado y, a veces, puede ser decepcionante. La mejor estrategia para utilizar la ecuación es apuntar al impacto marginal de un administrador adicional en el rendimiento de un fondo, en lugar de centrarse en la medida aislada de la RI de un gerente o una estrategia.

Lecturas relacionadas

CFI es el proveedor oficial de la página del programa Global Markets &Securities Analyst (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de Capital Markets &Securities. Avanza en tu carrera con nuestros programas y cursos de certificación. diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Gestión activa de la cartera de bonos Gestión activa de la cartera de bonos Una cartera de bonos se puede gestionar de varias formas; sin embargo, los métodos primarios están activos, pasivo, o un híbrido de los dos. Gestión activa de la cartera de bonos,

- Seis habilidades esenciales de los comerciantes maestros Seis habilidades esenciales de los comerciantes maestros Casi cualquiera puede convertirse en comerciante, pero para ser uno de los maestros comerciantes se necesita más que capital de inversión y un traje de tres piezas. Tenga en cuenta:hay un mar de personas que buscan unirse a las filas de los comerciantes maestros y traer a casa la cantidad de dinero que acompaña a ese título.

- Asignación estratégica de activos Asignación estratégica de activos (SAA) La asignación estratégica de activos se refiere a una estrategia de cartera a largo plazo que implica elegir asignaciones de clases de activos y reequilibrar las asignaciones

- Mecanismos de negociación Mecanismos de negociación Los mecanismos de negociación se refieren a los diferentes métodos mediante los cuales se negocian los activos. Los dos tipos principales de mecanismos de negociación son los mecanismos de negociación basados en cotizaciones y los mecanismos de negociación basados en órdenes.

-

Cómo detener el embargo de salario en Maryland

Ignorar las deudas puede conducir al embargo salarial. Si un deudor no ha podido mantener los pagos de una deuda, el acreedor puede tener que recurrir al embargo de salario para recuperar la deuda. G

-

¿Qué es la regla del 85 con la jubilación?

Si trabaja para una empresa o agencia gubernamental que ofrece un plan de pensión de beneficios definidos, Es posible que haya una disposición en las reglas del plan que le permita jubilarse anticipad

-

Cómo acumular riqueza a los 40

Hablemos de cómo generar riqueza a los 40. Si tiene 40 años o se acerca a este grupo de edad, es posible que le preocupe la creación de riqueza para su futuro. Según CNBC, el saldo promedio de 401k pa

-

¿Qué es la divulgación?

Divulgación, en términos financieros, Básicamente se refiere a la acción de poner a disposición del público toda la información relevante sobre un negocio de manera oportuna. Resumen

invertir

- ¿Qué es un bono vinculado a un índice?

- Los efectos de las comisiones en el rendimiento de las inversiones

- Bonos de ahorro de EE. UU.:¿Qué son los bonos de ahorro y cómo funcionan?

- ¿Qué son los instrumentos comerciales?

- Tasa de retorno | ¿Qué es RoR y cómo se calcula?

- Por qué la quiebra bancaria es (probablemente) un negocio tan habitual para usted

-

Cómo calcular el rendimiento anualizado

Cómo calcular el rendimiento anualizado Rendimiento anualizado de las medidas de rendimiento por año. Un rendimiento anualizado también conocida como tasa de crecimiento anual compuesta, se utiliza para medir la tasa de rendimiento promedi...

-

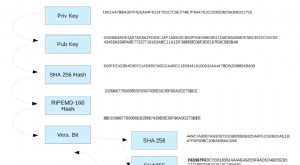

Tu dirección de Blockchain

Tu dirección de Blockchain En los primeros días de Bitcoin, ¿Sabías que antes tenías tu único, dirección de blockchain larga, que antes podía enviar pagos a una dirección IP? Antes de los días de administrar una clave pública y...

-

Cómo vender una casa:7 pasos para la mejor manera de vender

Cómo vender una casa:7 pasos para la mejor manera de vender Ya sabes lo que dicen:¡no hay lugar como el hogar! Lo que Dorothy no le dijo es que tampoco hay venta como la venta de su casa. Vender su casa es probablemente la mayor venta que hará en su vida. Ex...

-

Cómo hacer un presupuesto cuando ya no estás en quiebra

Cómo hacer un presupuesto cuando ya no estás en quiebra Mi primer trabajo después de la universidad fue trabajar en Barnes &Noble por $ 8.25 la hora, lo que significa que me llevé a casa alrededor de $ 1, 000 por mes. Era una situación financiera bastante ...