Momento del mercado versus tiempo en el mercado:una estrategia de inversión a largo plazo

ESTA PUBLICACIÓN PUEDE CONTENER ENLACES DE AFILIADOS. POR FAVOR VEA MIS DIVULGACIONES. PARA MÁS INFORMACIÓN.

Una parte clave de una estrategia de inversión exitosa y de ganar dinero en el mercado de valores es permanecer invertido a largo plazo.

Pero por diversos factores, a muchos inversores les resulta difícil hacerlo.

En lugar de eso, entran y salen del mercado de valores, incluso saltando entre inversiones de forma regular.

Esto genera frustraciones y retornos por debajo del promedio.

En esta publicación, le explicaré la diferencia entre el momento del mercado y el tiempo invertido en el mercado y por qué debe concentrarse en mantener el rumbo.

También compartiré contigo algunos consejos útiles para mantenerte enfocado en el largo plazo y no ceder ante los cambios del mercado.

¿Qué es el momento del mercado?

Cronometrar el mercado es simplemente el acto de entrar y salir del mercado de valores, en los momentos óptimos.

En un mundo ideal, usted haría una inversión, la vendería cuando la acción individual, el fondo mutuo o el fondo cotizado en bolsa alcance su máximo y luego esperaría hasta que alcance su mínimo para reinvertir.

Como verá en breve, esta estrategia de inversión rara vez tiene éxito.

Es importante saber que el market timing no se trata sólo de entrar y salir del mercado.

También se trata de cambiar de inversión.

Si su fondo mutuo no tiene un buen desempeño y ve otro fondo mutuo que tiene un desempeño superior, vende sus acciones y compra el otro fondo.

Muchos expertos llaman a esto perseguir retornos y tampoco funciona.

¿Qué es el tiempo en el mercado?

El tiempo en el mercado es simplemente el periodo de tiempo que mantienes tu dinero invertido.

Es importante saber que esto significa mantener su dinero invertido en las mismas participaciones y no cambiar de inversión cuando lo desee.

Eliges un puñado de fondos mutuos, fondos cotizados en bolsa o acciones individuales y los mantienes durante años.

Cuando tiene dinero adicional para invertir, o costo promedio en dólares, compra más acciones de las mismas participaciones.

Los ciclos del mercado de valores

Antes de entrar en detalles de por qué no funciona sincronizar el mercado, primero debemos entender cómo funciona el mercado de valores.

El mercado de valores es de naturaleza cíclica.

Esto significa que no siempre sube ni siempre baja.

Se mueve hacia arriba y en función de la economía.

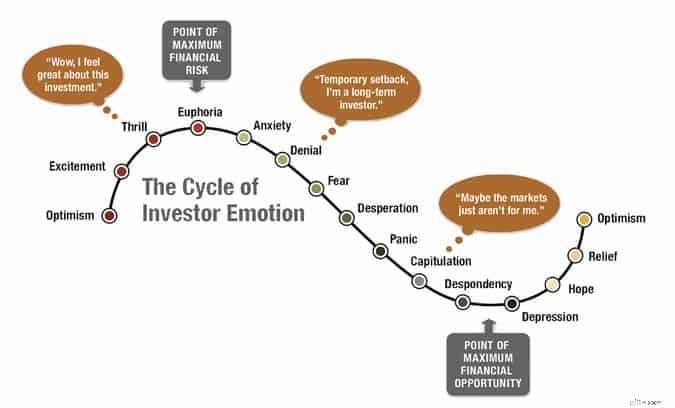

A continuación se muestra una imagen de los ciclos del mercado de valores, junto con las emociones de los inversores durante este proceso.

Como puede ver, los inversores empiezan siendo optimistas.

Creen que van a aumentar su riqueza; de lo contrario, para empezar, no estarían invirtiendo en el mercado.

A medida que los precios de las acciones suben, se entusiasman y eventualmente se vuelven eufóricos por el buen desempeño de sus inversiones.

En la mayoría de los casos, es entonces cuando los inversores pondrán más dinero en el mercado.

Les encanta ver cómo aumenta el valor de su dinero.

El problema es que este es el punto de mayor riesgo.

Pero esto no lo sabes.

Crees que el mercado seguirá subiendo.

Cuando no lo hace y comienza a caer, te pones ansioso y luego temeroso.

- Lea ahora:aprenda qué hacer cuando tenga demasiado miedo para invertir

Con el tiempo, entra en pánico y, debido a la desesperación, vende sus inversiones cuando el mercado toca fondo.

Pero entonces el mercado de valores empieza a subir de nuevo.

Poco a poco te vuelves esperanzado y luego optimista.

Este es el punto en el que muchas personas volverán al mercado.

La montaña rusa emocional luego se repite, subiendo un poco antes de caer, sólo para volver a subir.

Están sucediendo muchas cosas aquí que debes comprender.

#1. El ciclo lleva tiempo

La imagen hace que parezca que un ciclo es corto.

Puede ser breve, pero también puede ser prolongado.

Por ejemplo, cuando llegó la crisis financiera en 2008, esto fue el fondo absoluto, la fase de depresión.

Los inversores salían del mercado de valores lo más rápido posible.

Si avanzamos rápidamente hasta 2011, el mercado obtuvo enormes beneficios, pero aún se encontraba solo en las etapas de alivio y esperanza.

No fue hasta 2015 que muchos inversores finalmente se volvieron optimistas sobre el mercado y comenzaron a invertir de nuevo.

Lamentablemente, algunos todavía no habían llegado hasta aquí y permanecieron al margen.

#2. Compre barato, venda caro

Este es el mantra de ganar dinero en el mercado de valores:comprar barato y vender caro.

Pero la mayoría de los inversores hacen exactamente lo contrario.

Compran caro y venden barato.

Todo esto se debe a la emoción.

Cuando el mercado sube, ven que el valor de su dinero aumenta y piensan que el mercado seguirá subiendo, por lo que invierten más.

No quieren perdérselo.

No es hasta cerca del fondo del mercado cuando venden sus inversiones, habiendo asumido grandes pérdidas.

- Leer ahora:Descubre por qué eres tu mayor enemigo a la hora de invertir

Reaccionan emocionalmente y quieren proteger lo que les queda, por eso venden.

Por qué el Market Timing no funciona

Ahora que sabes de qué se trata el timing del mercado y el ciclo emocional de la inversión, veamos por qué falla intentar elegir el momento adecuado para entrar o salir del mercado.

La realidad es que, cuando inviertes en el mercado, no tienes idea de lo que va a pasar en un día determinado.

Nadie tiene una bola de cristal que le diga el futuro.

El mercado podría estar al alza o a la baja.

Si lanzas una moneda al aire, es posible que aciertes el 50 % de las veces.

Con el mercado, las probabilidades son las mismas.

Si bien podrías pensar que te gustan esas probabilidades, aquí te explicamos por qué no deberías hacerlo.

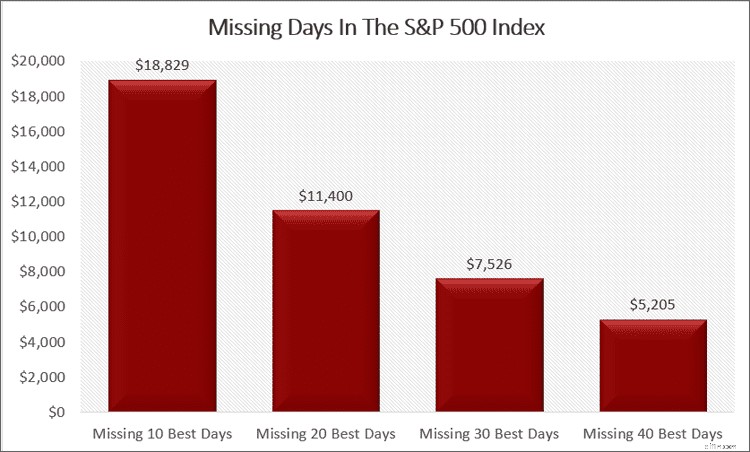

Veamos qué sucede cuando empiezas a perderte los mejores días de rentabilidad para el mercado de valores.

En primer lugar, asumiremos que eres excelente a la hora de cronometrar el mercado y que sólo te pierdes 10 de los mejores días.

Una inversión de $10 000 desde finales del año 2005 hasta finales del año 2020 valdría ahora $18 829 o un rendimiento del 4,31 %.

Si se perdió los mejores 20 días durante este mismo período, su inversión valdría $11,400 o retornos positivos del 0,88%.

Si te pierdes 30 de los mejores días, tu inversión valdría $7,526.

Esta es una pérdida del 1,88%.

Finalmente, si se perdió 40 de los mejores días, su inversión valdría $5205, una pérdida del 4,26%.

Aquí están estos números en un gráfico.

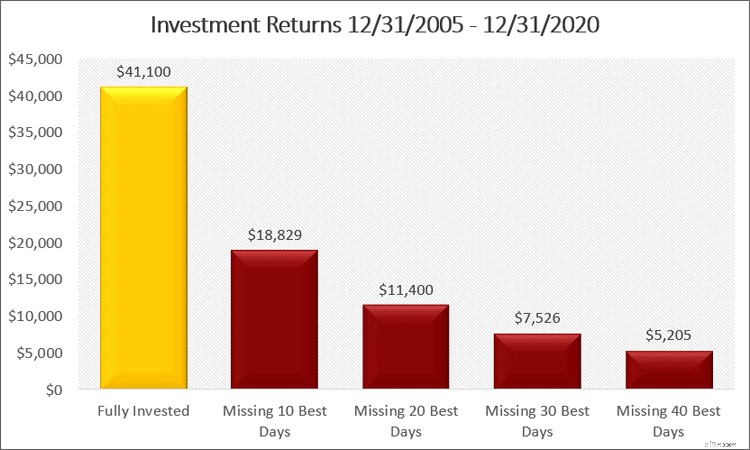

Ahora digamos que mantuvo su dinero invertido durante todo este tiempo.

Esto incluye estar en el mercado en los peores días.

Tus $10.000 valdrían $41.100 o un rendimiento del 9,88%.

Deje que eso se asimile por un minuto.

Si no cediera a las emociones y capeara las fluctuaciones del mercado, habría duplicado su dinero.

Hay dos puntos adicionales sobre este ejemplo.

#1. Incluye la crisis financiera

Para haber obtenido el rendimiento del 9,88%, habría tenido que permanecer invertido durante la crisis financiera.

Es importante saber esto porque es cuando la mayoría de las personas se agotaron.

Si mantiene sus inversiones a largo plazo, al final obtendrá mejores resultados.

Invirtió durante los peores días posibles, pero al final ganó más dinero.

- Lea ahora:Haga clic aquí para ver por qué comprar y mantener la inversión es la mejor estrategia

Es fundamental comprender esto.

#2. Nunca se sabe cuándo sucederán los días buenos y los días malos

Dije antes que tienes una probabilidad del 50/50 de predecir si el mercado subirá o bajará en un día determinado.

¿Cuáles son sus probabilidades de saber los días en que el mercado se disparará o se hundirá como una roca?

Muy delgado por decir lo menos.

Por eso es tan fácil perderse los mejores días del mercado.

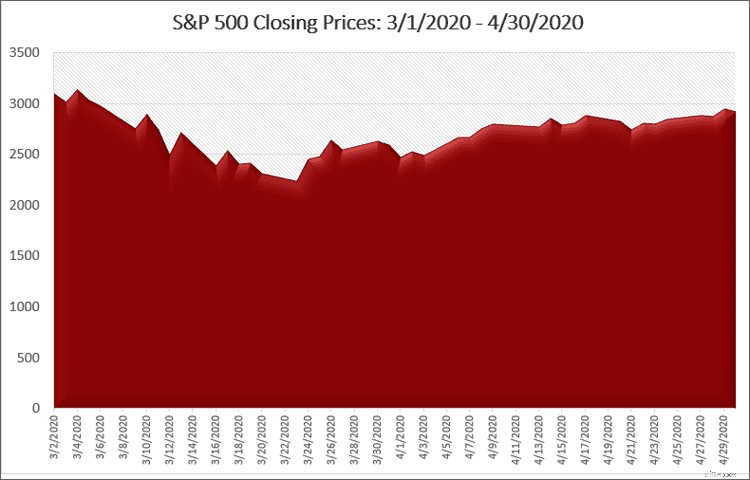

Miremos 2020 como ejemplo.

¿Puedes adivinar cuándo fueron los movimientos más importantes?

9/3/2020 -7,6

12/03/2020 -9,51

13/03/2020 9.29

16/03/2020 -11,98

24/03/2020 9,38

Tuviste una gran caída el 9/3 y otra 3 días después.

Pero al día siguiente, obtuviste una gran ganancia, solo para perderla toda, y más, 3 días después.

Luego, una semana después, volvió a obtener una gran ganancia.

Hágase esta pregunta.

Después de las dos primeras grandes caídas, ¿espera el repunte del día siguiente e invertir todo su dinero en el mercado?

Supongo que el 99 % de los inversores responderían que no.

Por eso no funciona cronometrar el mercado.

Tienes grandes movimientos todos los días en un mercado volátil.

Debido a esto, nunca se sabe cuándo el mercado subirá o bajará.

Para aclarar este punto, aquí están los movimientos diarios del índice S&P 500 durante marzo y abril de 2020.

Si estuviera sincronizando el mercado, lo más probable es que se hubiera mantenido completamente fuera del mercado.

Pero el 1 de mayo de 2020, después de que la mayor parte de la volatilidad del mercado se calmara, solo habrías perdido un 5%.

Y si tuviera una cartera diversificada, lo más probable es que sus pérdidas hubieran sido menores.

- Leer ahora:Vea la importancia de la diversificación de las inversiones

Durante el año, el mercado subió más del 18%, pero la mayoría de los inversores, aún asustados por la volatilidad de marzo y abril, seguían fuera del mercado y se perdían los mejores días.

Siete consejos para invertir con éxito a largo plazo

Ahora que conoces los peligros de intentar sincronizar el mercado perfectamente, ¿qué puedes hacer para ayudarte a seguir invirtiendo y lograr el éxito a largo plazo?

Hay un par de cosas sencillas que debes hacer.

#1. Crea un plan financiero

Lo primero que debes hacer es crear un plan de inversión.

Este plan enumerará las razones por las que está invirtiendo, en qué está invirtiendo y su horizonte temporal de inversión.

Luego, cuando el mercado se vuelva loco, podrás volver a consultarlo para recordarte que debes seguir invirtiendo.

#2. Evalúe su tolerancia al riesgo

Tu tolerancia al riesgo es la cantidad de riesgo que puedes manejar en el mercado sin preocuparte de vender.

Al conocer su apetito por el riesgo, puede crear una cartera diversificada con una asignación de activos que limite el potencial de pérdidas.

- Lea ahora:aprenda a calcular su tolerancia al riesgo

- Leer ahora:Aquí hay una guía para principiantes sobre la asignación de activos

Esto no quiere decir que no perderá dinero al invertir en varias clases de activos, pero ciertamente puede reducir su riesgo.

Y cuando haga esto, podrá dormir mejor por la noche sin el estrés y la preocupación por una caída del mercado.

#3. Apague las noticias

Cuando el mercado se vuelve turbulento, debes evitar las noticias.

Escuchar siempre sobre el mercado de valores te preocupará y seguramente habrá gente que podría asustarte aún más.

Cuanto más puedas desconectarte, mejor estarás.

#4. Recuerda que es sólo temporal

El mercado nunca sube indefinidamente y tampoco bajará indefinidamente.

Sólo hay que darle un poco de tiempo y las cosas se calmarán.

- Lea ahora:Haga clic aquí para aprender cómo manejar un mercado de valores volátil

A veces el ciclo es rápido, otras veces es lento.

Sólo debes saber que no bajará a cero.

#5. Mantenga la perspectiva

Quizás quieras guardar una imagen del ciclo en tu teléfono o en tu billetera para recordarlo.

Quizás también quieras conservar la lección que te enseñé sobre los días locos de marzo y abril y cómo el mercado puede recuperarse con fuerza en tan solo un día.

Si tiene estos aspectos en mente, podrá ayudarle a no tomar decisiones precipitadas.

#6. Sigue invirtiendo

Una estrategia de compra y retención es la mejor para la mayoría de los inversores y usted puede mejorar sus probabilidades de mantener su inversión si continúa invirtiendo.

Si puede invertir todos los meses, lo que se conoce como costo promedio en dólares, aprovechará las caídas del mercado invirtiendo dinero durante estos momentos.

- Lea ahora:Obtenga más información sobre la inversión de suma global versus el costo promedio en dólares

Cuando hay un mercado bajista y los precios de las acciones son bajos, se compran más acciones.

Y cuando hay un mercado alcista y los precios de las acciones son altos, se compran menos acciones.

Al comprar en todo momento, tu dinero crece y se acumula continuamente, ayudándote a alcanzar tus objetivos.

#7. Tener un socio

Por último, quieres tener un amigo de confianza.

Si estás pensando en vender, habla primero con alguien.

Hacer esto podría ayudarte a darte cuenta de que estás a punto de cometer un gran error.

El único inconveniente aquí es que ellos también tienen miedo y no pueden disuadirlo de vender.

Quizás incluso quieras considerar la posibilidad de obtener asesoramiento profesional.

Un asesor financiero le tomará de la mano durante un entorno de mercado volátil y le ayudará a cumplir con su plan.

Si bien cuestan dinero, la tarifa que pagas vale la pena si te mantienen invertido a largo plazo.

Pensamientos finales

Existe la diferencia entre el momento del mercado y el tiempo en el mercado.

Es fundamental para sus objetivos financieros ser un inversor a largo plazo y no intentar cronometrar el mercado.

Cuando intentas ser un cronometrador del mercado, sólo te perjudicas a ti mismo y a tus posibilidades de alcanzar tus objetivos.

Peor aún, también podrías arruinar tu situación financiera.

Así que descubra las mejores maneras de ayudarle a no tomar decisiones de inversión rápidas y a mantener su dinero en el mercado de valores.

- Lea ahora:Descubra los mayores riesgos de inversión que enfrenta con su dinero

- Lea ahora:aprenda cómo reequilibrar su cartera

- Lea ahora:Vea cómo las comisiones de inversión destruyen su patrimonio

Jon Dulin es escritor sobre finanzas personales y fundador de Money Smart Guides. Jon ha ayudado a personas a mejorar sus finanzas durante más de 20 años a través de asesoramiento personal y mientras trabajaba para una empresa de planificación financiera. Jon entiende que la situación de cada individuo es única y que no existe una solución de finanzas personales única para todos. Ayuda a las personas con orientación personalizada para ayudarles a salir de sus deudas, comenzar a invertir y alcanzar sus sueños. Los escritos de Jon aparecen en MSN, Media Decision, BBC, Wall Street Journal y más. Jon también tiene una firma en AP News Wire.

Visite la página de Nuestro personal para obtener más información sobre mí y por qué soy su experto en finanzas personales de confianza.

-

Cómo encontrar una casa para alquilar con un vale de la Sección 8

Para la mayoría de las familias, encontrar una vivienda segura e higiénica es una prioridad. El programa de vales de elección de vivienda de la Sección 8 permite a las familias de bajos ingresos, anci

-

¿Qué sucede cuando no somos lógicos con el dinero?

Los modelos tradicionales de comportamiento económico asumen que la gente lógico decisiones de dinero para lograr el mejor resultado. Pero en muchas situaciones de la vida real, la gente tiende a to

Artículos Destacados

- Revisión de mejora 2021 | La forma más fácil de comenzar a invertir

- El mejor lugar para invertir dinero; 3 formas

- ¿Qué es el comportamiento miope?

- ¿Qué son las ganancias retenidas?

- Revisión de Masterworks.io | Inversión alternativa para inversores

- ¿Qué es el arbitraje inverso de efectivo y acarreo?

- Organice un almuerzo digital y aprenda

- Secretos de inversión de ricos y famosos

- Estados más baratos para comprar una casa

-

¿Es mejor un rendimiento de dividendos alto o bajo?

¿Es mejor un rendimiento de dividendos alto o bajo? Las acciones de dividendos de alto rendimiento pueden aumentar los ingresos de los inversores, pero también agregan riesgo. Las acciones que pagan dividendos son como cualquier inversión. Suele estar...

-

Consejos para gastar menos dinero

Consejos para gastar menos dinero Si necesita consejos para gastar menos dinero, ha llegado a la zona libre de juicios correcta. Siento que debería presentarme. Hola. Mi nombre es Elissa y soy un gastador inconsciente . (Hola, Eliss...