¿Qué es el modelo de Heath-Jarrow-Morton?

El modelo de Heath-Jarrow-Morton, también conocido como modelo HJM, es un marco para representar las tasas de interés a plazo utilizando una estructura de plazos existente de tasas de interés. El modelo fue creado en base al trabajo desarrollado por David Heath, Robert A. Jarrow, y Andrew Morton a finales de la década de 1980. Sus trabajos de investigación llevaron al establecimiento del modelo que conocemos hoy.

El propósito de utilizar el modelo HJM es predecir las tasas de interés a plazo para que las predicciones se puedan utilizar para calcular los precios de los valores afectados por los movimientos de las tasas de interés. incluyendo valores como bonos y opciones Opciones:Calls y Puts Una opción es un contrato derivado que le da al tenedor el derecho, pero no la obligación, comprar o vender un activo en una fecha determinada a un precio especificado.

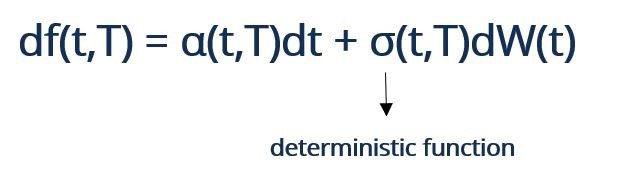

El modelo se puede representar matemáticamente mediante la siguiente fórmula general:

Dónde:

- α y σ están adaptados

- W es un movimiento browniano bajo el supuesto de ser neutral al riesgo

- df (t, T) representa la tasa de interés a plazo instantánea con vencimiento en el momento T

Supuestos del modelo de Heath-Jarrow-Morton

Hay varios supuestos presentados por el modelo de Heath-Jarrow-Morton, tal como:

- El modelo supone que la tasa a plazo es impulsada por la volatilidad porque la volatilidad en el mercado de contratos de futuros Contrato de futuros Un contrato de futuros es un acuerdo para comprar o vender un activo subyacente en una fecha posterior por un precio predeterminado. También se conoce como derivado porque los contratos futuros derivan su valor de un activo subyacente. Los inversores pueden adquirir el derecho a comprar o vender el activo subyacente en una fecha posterior por un precio predeterminado. puede predecirse.

- Otro supuesto presentado por el modelo es que el precio de cada valor es observable. El valor se puede comprar y vender en cualquier cantidad al precio observado.

- El modelo no explica todas las complejidades que surgen de una estructura temporal cambiante.

Usos del modelo de Heath-Jarrow-Morton

Los inversores utilizan el modo Heath-Jarrow-Morton para determinar los precios de los valores que se ven afectados por las fluctuaciones de las tasas de interés. Al poder valorar los valores, los inversores pueden participar en oportunidades de arbitraje Arbitraje El arbitraje es la estrategia de aprovechar las diferencias de precios en diferentes mercados para el mismo activo. Para que suceda debe existir una situación de al menos dos activos equivalentes con precios diferentes. En esencia, El arbitraje es una situación de la que un comerciante puede beneficiarse para obtener una ganancia sin riesgo si existen diferencias entre el precio del valor en el mercado y el precio del valor calculado según el modelo de Heath-Jarrow-Morton.

En particular, el modelo se puede utilizar para fijar el precio de los derivados financieros porque el valor de los derivados depende de la estructura temporal de los activos subyacentes. Por ejemplo, el activo subyacente de los derivados crediticios es el precio de los bonos cupón cero riesgosos. Además de los buscadores de arbitraje, también puede ser utilizado por la gestión de activos y pasivos.

El modelo gaussiano de Heath-Jarrow-Morton y los modelos de tasa corta

Cuando la deriva y la volatilidad Volatilidad La volatilidad es una medida de la tasa de fluctuaciones en el precio de un valor a lo largo del tiempo. Indica el nivel de riesgo asociado con los cambios de precio de un valor. Los inversores y comerciantes calculan la volatilidad de un valor para evaluar las variaciones pasadas en los precios de la tasa a plazo instantánea se asume que son deterministas, se conoce como el modelo gaussiano de Heath-Jarrow-Morton. En la fórmula matemática, es cuando σ se convierte en una función determinista.

El modelo de Heath-Jarrow-Morton a menudo se compara con otros modelos cuando los inversores evalúan diferentes estrategias para valorar los derivados financieros. A menudo se comparan con modelos de tasa corta, pero son diferentes entre sí. El modelo HJM representa toda la curva de tipos a plazo, pero los modelos de tasa corta solo demuestran un punto específico en la curva.

Aprende más

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Mercados de capital

- Modelo de tasa corta Modelo de tasa corta Un modelo de tasa corta es un modelo matemático utilizado en la evaluación de derivados de tasas de interés para ilustrar la evolución de las tasas de interés a lo largo del tiempo por

- Futuros sobre tipos de interés Futuros sobre tipos de interés Los futuros sobre tipos de interés son contratos de futuros con un valor que devenga intereses como activo subyacente. Pueden utilizarse para especulación o cobertura.

- Negociación de cotizaciones de volatilidad Negociación de cotizaciones de volatilidad La negociación de cotizaciones de volatilidad es una forma de inversión que se centra en la volatilidad que se estima que experimentará un valor en el futuro.

-

¿Qué es el precio de ejercicio?

El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente. dependiendo de si tienen una opción de compra Opción de llamada Una

-

¿Qué es el modelo McKinsey 7S?

El modelo McKinsey 7S se refiere a una herramienta que analiza el diseño organizacional de una empresa. El objetivo del modelo es describir cómo se puede lograr la eficacia en una organización a travé

Artículos Destacados

-

¿Cuál es el precio de oferta?

¿Cuál es el precio de oferta? El precio de oferta es el precio por acción de los valores emitidos públicamente establecido por un asegurador y al cual las acciones están disponibles para su compra. Aunque el término se utiliza pri...

-

¿Cuál es el precio cotizado?

¿Cuál es el precio cotizado? El precio de cotización es el precio más reciente (o último) al que un activo financiero Activos financieros Los activos financieros se refieren a activos que surgen de acuerdos contractuales sobre fl...