Aumente su puntaje crediticio:14 estrategias comprobadas para obtener resultados más rápidos

Muchos o todos los productos presentados aquí son de nuestros socios que nos compensan. Esto puede influir sobre qué productos escribimos y dónde y cómo aparece el producto en una página. Sin embargo, esto no influye en nuestras valoraciones.

Es posible mejorar su puntaje crediticio rápidamente, aunque las estrategias que utilizará dependerán de su situación financiera. Para descubrir las mejores maneras de mejorar su puntaje, observe sus hábitos y considere cómo su historial de pagos, su deuda total y otros factores similares pueden afectar su puntaje crediticio actual.

Tener un mal puntaje crediticio puede dificultar la calificación para préstamos, conseguir un nuevo departamento e incluso encontrar un nuevo trabajo en algunas industrias. Pero eso no significa que su puntaje crediticio deba ser perfecto.

En una entrevista reciente, el experto en crédito John Ulzheimer dijo que una puntuación de 760 no es sólo una buena puntuación de crédito. Le brinda más opciones sobre dónde puede vivir y los préstamos que puede obtener. Descubrir cómo mejorar su puntaje crediticio rápidamente e implementar algunos cambios clave puede ayudarlo a recuperar su puntaje.

En esta publicación, veremos 14 tácticas diferentes que puede utilizar para ayudarlo a mejorar su puntaje crediticio y mantenerlo en el futuro.

En esta pieza:

- Compruebe la exactitud de sus informes crediticios

- Apunte a las áreas que necesita mejorar

- Solucione sus pagos atrasados

- Ser agregado como usuario autorizado

- Limpiar cualquier cuenta de cobro pendiente

- Abrir una tarjeta de crédito asegurada

- Sea consciente de la utilización de su crédito

- Aumente sus límites de crédito

- Configurar pagos automáticos

- Haga que se informen sus servicios públicos

- Limitar nuevas solicitudes de tarjetas de crédito

- Mantenga abierta su cuenta más antigua

- Diversifique su combinación de crédito

- Negociar una tasa de interés más baja

Cuánto tiempo lleva mejorar su puntaje crediticio

La cantidad exacta de tiempo que le llevará mejorar su puntaje crediticio dependerá de su situación particular. Si su puntaje es bajo y no realiza pagos de deuda o se endeuda constantemente, su puntaje puede tardar meses o años en mejorar.

Es posible que pueda aumentar una puntuación baja hasta en 100 puntos en sólo un mes. Si su puntaje es más alto o ya ha comenzado a ver un aumento después de mejorar su situación financiera, podría ver el mismo aumento de 100 puntos en seis meses.

Cómo aumentar su puntaje crediticio rápidamente

¿Se pregunta por dónde empezar? A continuación se ofrecen algunos consejos que le ayudarán a mejorar su puntuación crediticia y sus finanzas.

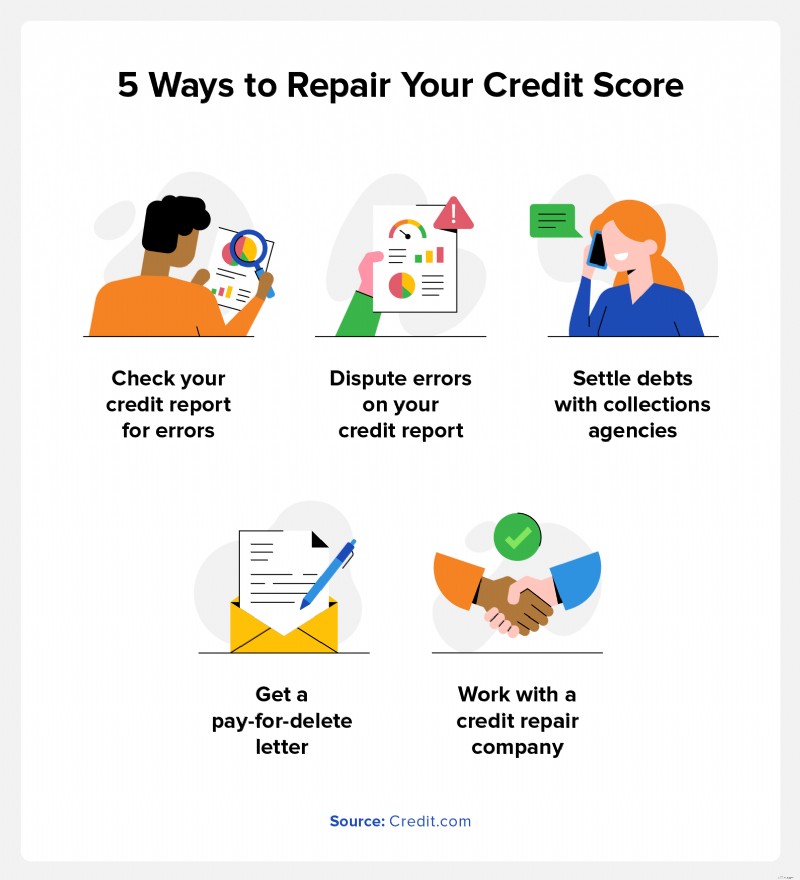

1. Verifique la exactitud de sus informes crediticios

Impacto potencial: Si la disputa resulta en la eliminación de la marca despectiva, su puntaje crediticio podría aumentar dentro de un mes.

Comprender su historial crediticio y descubrir qué hay en su informe crediticio es un excelente lugar para comenzar. Hay tres agencias de crédito principales, Experian®, Equifax® y TransUnion®, y cada una tiene su propio informe y puntaje crediticio según su historial crediticio. Eso significa que, en realidad, todo el mundo tiene múltiples puntajes crediticios.

Pasos a seguir:- Errores de disputa: Si encuentra un error, presente una disputa con cada agencia de crédito. Si hay varios errores en sus informes de crédito, deberá disputar cada uno de ellos individualmente.

- Eliminar marcas despectivas: Cada marca despectiva en su informe crediticio podría hacer que su puntaje baje, y eliminar esas marcas le da a su puntaje la oportunidad de mejorar.

- Consultas de crédito duras sobre disputas: Si nota alguna consulta difícil que no autorizó, es posible que pueda impugnarla y eliminarla. Esto puede aumentar ligeramente tu puntuación.

2. Apunte a las áreas que necesita mejorar

Impacto potencial: Obtendrá una comprensión clara de dónde cae su puntaje crediticio para que pueda desarrollar una estrategia que lo ayude a mejorar el puntaje con el tiempo.

Es fácil verificar sus informes crediticios de cada una de las tres agencias principales de informes crediticios. Según la Ley de Informes Crediticios Justos, usted tiene derecho a obtener una copia gratuita de los tres informes crediticios una vez al año. Puede acceder a copias gratuitas de su informe en cada una de las tres agencias a través de AnnualCreditReport.com. También puede verificar su crédito a través de nuestra tarjeta de informe de crédito gratuita, que proporciona una instantánea de su crédito y una calificación con letras para cada uno de los factores que impulsan su puntaje.

Pasos a seguir:- Solicite una copia de su informe de crédito: Obtenga copias de su informe crediticio de cada una de las principales agencias de crédito.

- Revise el informe en detalle: Busque errores e identifique los principales factores que afectan su puntaje, como la deuda total, la antigüedad crediticia promedio y el total de consultas exhaustivas.

- Crea tu plan: Una vez que sepa qué áreas necesitan mejorar, podrá determinar cuál es el mejor lugar para empezar a mejorar su puntuación.

3. Solucione sus pagos atrasados

Impacto potencial: Eliminar los pagos atrasados de su informe crediticio podría hacer que su puntaje aumente.

Los pagos atrasados o atrasados pueden permanecer en su informe crediticio durante siete años. Estas marcas despectivas reducen su puntaje crediticio y lo hacen parecer un riesgo mayor para los prestamistas.

Pasos a seguir:- Hable con sus acreedores: Los acreedores pueden perdonar un pago atrasado si tiene un historial de pagos puntuales. Pregúntele a su acreedor si estaría dispuesto a perdonarle un pago atrasado.

- Presta atención a las fechas de vencimiento de pago: Evite pagos atrasados en el futuro realizando un seguimiento de cuándo vencen los pagos cada mes. Realice pagos antes de la fecha de vencimiento para nunca llegar tarde.

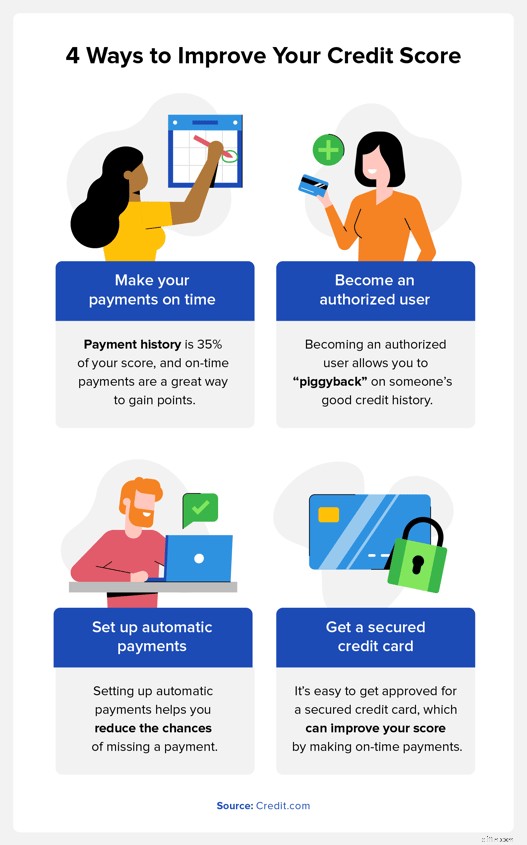

4. Sea agregado como usuario autorizado

Impacto potencial: Siempre que usted y el titular principal de la tarjeta estén al día con los pagos, es probable que vea un aumento en su puntaje crediticio.

Puede convertirse en un usuario autorizado para una cuenta de tarjeta de crédito si tiene un amigo o familiar con un buen historial crediticio. Incluso si no usa la tarjeta de crédito, sus informes crediticios aprovecharán el historial crediticio de pagos puntuales de la persona, lo que puede ayudarlo a mejorar su puntaje.

Pasos a seguir:- Habla con un familiar o un amigo cercano: Pregúntele a alguien de su confianza y con buen crédito si puede convertirse en un usuario autorizado de su tarjeta.

- Establezca condiciones para reembolsar lo que pide prestado: La otra persona es, en última instancia, responsable de devolver el dinero que usted gasta. Averigua cómo les pagarás antes de convertirte en un usuario autorizado.

- Utilice su tarjeta de forma responsable: Pida prestado sólo lo que pueda pagar. Los pagos atrasados pueden dañar el puntaje crediticio de la otra persona y viceversa.

5. Borrar cualquier cuenta de cobro pendiente

Impacto potencial: Una vez que se elimine la deuda de su informe crediticio, es probable que su puntaje aumente. El alcance del aumento dependerá de cuánta deuda tengas.

Comunicarse con sus acreedores para pagar su deuda es una excelente manera de aumentar su puntaje crediticio rápidamente. Dependiendo del acreedor, es posible que pueda negociar un acuerdo de deuda que reduzca su saldo total, lo que le facilitará realizar sus pagos. Asegúrese de que acepten eliminar el impacto negativo de su informe crediticio si lo paga en su totalidad y recíbalo por escrito. Si no se llega a este acuerdo, probablemente no habrá ningún impacto en su crédito.

Pasos a seguir:- Llegar a un acuerdo: Negocie sus condiciones de pago con cada acreedor.

- Solicite una carta de pago para eliminarla: Esta carta establece que el acreedor eliminará la información negativa de su informe crediticio.

6. Abrir una tarjeta de crédito asegurada

Impacto potencial: Realizar pagos completos y puntuales puede ayudarlo a mejorar su puntaje. El historial de pagos representa el 35 % de su puntaje FICO® y esos pagos puntuales pueden ayudarlo a aumentar su puntaje rápidamente.

Tener y usar una tarjeta de crédito puede ayudarlo a generar crédito, pero es difícil obtener la aprobación de una tarjeta de crédito cuando se tiene un puntaje crediticio bajo, que es donde las tarjetas de crédito aseguradas se vuelven útiles. A diferencia de una tarjeta de crédito típica sin garantía, donde se le otorga una línea de crédito basada únicamente en su crédito, puede abrir una tarjeta de crédito asegurada depositando dinero, que se convierte en su límite de crédito.

Pasos a seguir:- Elija un emisor de tarjeta de crédito asegurada: Es más probable que los bancos le aprueben una tarjeta de crédito asegurada porque es menos riesgosa. Compara las condiciones que ofrecen varios bancos y abre una tarjeta con la que más te guste.

- Utilice la tarjeta de forma responsable: Usar su tarjeta asegurada y reembolsarla en su totalidad le ayudará a establecer un historial crediticio positivo.

- Realizar pagos a tiempo: Sus pagos con la tarjeta se informan a las agencias de crédito y, si realiza esos pagos a tiempo, esto puede ayudarlo a mejorar su puntaje crediticio.

7. Sea consciente de la utilización de su crédito

Impacto potencial: La utilización de su crédito representa el 30% de su puntaje crediticio. Al reducir lo que debe, puede aumentar su puntaje con el tiempo.

Su puntaje puede verse afectado si tiene una gran cantidad de deuda en comparación con su crédito disponible. La utilización del crédito representa el 30% de su puntaje crediticio.

Por lo tanto, si su crédito total disponible en todas sus tarjetas de crédito es $10,000 y actualmente está usando $8,000, pagar esos saldos puede potencialmente aumentar su puntaje al disminuir su utilización total de crédito.

Pasos a seguir:- Mire su índice de utilización de crédito actual: Vea cuánto de su crédito disponible está utilizando.

- Pagar los saldos existentes de las tarjetas de crédito: Los expertos recomiendan mantener el índice de utilización del crédito en alrededor del 30%. Si su proporción es mayor, concéntrese en pagar los saldos hasta alcanzar ese umbral del 30 %.

8. Aumente sus límites de crédito

Impacto potencial: Su límite de crédito afecta su índice de utilización de crédito. Un límite más alto reducirá su índice, lo que afectará positivamente su puntaje crediticio.

Como se mencionó anteriormente, un índice de utilización de crédito bajo es ideal y aumentar sus límites de crédito es una forma de mejorar su utilización de crédito.

Usando el mismo ejemplo de $10,000, $4,000 de deuda sería un índice de utilización del crédito del 40%. Si aumenta su límite de crédito a $15,000, esa misma deuda de $4,000 sería solo el 26%. Pero tenga en cuenta que esto podría generar una consulta y también afectará su puntuación.

Pasos a seguir:- Comuníquese con el emisor de su tarjeta de crédito: Normalmente, deberá solicitar un aumento del límite de crédito a cada emisor de tarjetas con el que trabaje.

- Solicite el aumento: Informe al emisor de su tarjeta que está interesado en aumentar su límite.

- Espere su decisión: Revisarán su historial de pagos, puntaje crediticio y índice de utilización de crédito actual para determinar si un aumento de tasa es apropiado.

9. Configurar pagos automáticos

Impacto potencial: Los pagos automáticos lo ayudarán a reducir el riesgo de pagos atrasados o atrasados, mejorando su historial de pagos. Esto podría mejorar su puntaje crediticio.

Tener un buen historial de pagos es una de las mejores maneras de mejorar su puntaje crediticio porque su historial de pagos representa el 35% de su puntaje FICO. Una de las formas más sencillas de hacerlo es configurar pagos automáticos. Simplemente vaya al sitio web de la compañía de su tarjeta de crédito, cree una cuenta y configure pagos automáticos por el mínimo cada mes.

De esta manera, nunca tendrás que preocuparte por olvidar tu pago.

Pasos a seguir:- Inicie sesión en su cuenta en línea con cada emisor de tarjeta de crédito: Deberás configurar pagos automáticos para cada tarjeta que tengas.

- Sigue las indicaciones: Siga las instrucciones en el sitio de cada emisor de tarjetas de crédito y vincule su cuenta bancaria a su tarjeta de crédito.

- Elige una fecha: Elige tu fecha de pago automático para cada tarjeta.

10. Haga que se informen sus servicios públicos

Impacto potencial: Informar pagos adicionales a tiempo podría ayudarlo a mejorar el historial de pagos de su informe crediticio. Esto puede aumentar su puntaje crediticio con el tiempo. Cuanto más bajo sea su puntaje, mayor será el aumento en su puntaje crediticio.

Las empresas de servicios públicos normalmente no informan los pagos a las agencias de crédito, pero agregar sus pagos a tiempo cada mes puede fortalecer su historial crediticio e impactar positivamente su puntaje crediticio. Hay diferentes formas de agregar los pagos de servicios públicos a su informe crediticio, pero utilizar los servicios de informes puede ser el método más sencillo.

11. Limitar nuevas solicitudes de tarjetas de crédito

Impacto potencial: Reducir la cantidad de consultas crediticias estrictas en su informe crediticio puede ayudarlo a mantener su puntaje crediticio incluso si nada cambia. Su puntaje podría aumentar si realiza pagos y reduce su deuda total.

Cuantas más tarjetas de crédito y préstamos solicite, más consultas crediticias exhaustivas tendrá en su informe crediticio y más podría bajar su puntaje. En lugar de solicitar préstamos y tarjetas de crédito cuando crea que obtendrá un buen trato, solicite nuevas líneas de crédito y préstamos solo cuando sepa que su puntaje puede soportar el impacto.

Pasos a seguir:- Asegúrate de que necesitas la tarjeta: Antes de presentar la solicitud, asegúrese de que realmente necesita una nueva tarjeta de crédito.

- Solicita la tarjeta que se ajuste a tus necesidades: Solicite únicamente la tarjeta de crédito que más le interese y para la que crea que calificará.

- Utilice la tarjeta de forma responsable: Evite maximizar la tarjeta o mantener un saldo cuando sea posible para mantener su índice de utilización de crédito más bajo.

12. Mantenga abierta su cuenta más antigua

Impacto potencial: Conservar cuentas más antiguas preserva su historial crediticio, lo que evita que la antigüedad promedio de su crédito afecte negativamente su puntaje crediticio.

La duración del historial crediticio, o la antigüedad de su cuenta de crédito más antigua, vale el 15% de su puntaje FICO y cuanto más antigua sea, mejor. En lugar de cerrar una tarjeta de crédito que no usa con frecuencia, mantenga la cuenta abierta el mayor tiempo posible. Esto aumentará la antigüedad promedio de sus cuentas, lo que puede ayudarlo a mantener su puntaje crediticio más alto.

Pasos a seguir:- Revise sus cuentas: Identifique qué cuentas de crédito aún tiene.

- Usa tu crédito: Los emisores de tarjetas cierran cuentas por falta de actividad. Utilice sus tarjetas antiguas para compras pequeñas y liquidelas en su totalidad cada mes.

13. Diversifique su combinación de crédito

Impacto potencial: Al asumir diferentes tipos de deuda, mejorará su combinación de crédito, que representa el 10 % de su puntaje FICO.

La combinación de crédito se refiere a los diferentes tipos de cuentas de crédito que tiene asociadas con su informe crediticio. Su combinación de crédito total representa aproximadamente el 10% de su puntaje FICO y cuanto más diversa sea esa combinación, mejor podría ser su puntaje. Si es posible, querrás tener cuentas de crédito renovables y cuentas de crédito a plazos.

Pasos a seguir:- Abrir cuentas de crédito renovables: Estas líneas de crédito incluyen tarjetas de crédito, líneas de crédito sobre el valor líquido de la vivienda y líneas de crédito personales. Si maximizas la línea de crédito, no podrás volver a usarla hasta que la pagues al menos un poco.

- Abrir cuentas a plazos: Estas líneas de crédito incluyen préstamos personales, hipotecas, préstamos para estudiantes y préstamos para automóviles.

- Realice pagos a tiempo cada mes: Realice al menos el pago mínimo requerido cada mes por cada línea de crédito que tenga.

14. Negociar una tasa de interés más baja

Impacto potencial: Negociar una tasa de interés más baja podría ayudarlo a pagar su deuda y reducir su índice de utilización de crédito, lo que podría aumentar su puntaje.

Es posible que pueda negociar una tasa de interés más baja con el emisor de su tarjeta de crédito hablando con ellos y solicitando una reducción de la tasa. Si se le otorga, esa tasa más baja podría ayudarlo a pagar lo que debe más rápido.

Pasos a seguir:- Comuníquese con su emisor de crédito: Es posible que pueda solicitar una reducción de tarifa en línea o llamando a la línea de atención al cliente de su tarjeta.

- Solicitar la reducción: Explique que desea una reducción de la tasa en su tarjeta y esté preparado para explicar por qué.

- Espere su decisión: Los emisores de tarjetas de crédito revisarán su solicitud y tomarán una decisión basándose en su historial con ellos.

- Continuar realizando pagos: Siga haciendo el mismo pago mensual que hacía antes de negociar una tasa de interés más baja. Esto podría ayudarle a liquidar el saldo de su tarjeta más rápido.

- Pagar el saldo: Cuando cancele ese saldo pendiente, su índice total de utilización de crédito puede disminuir, lo que aumentará aún más su puntaje crediticio.

Cómo se calcula su puntaje crediticio

Cuando trabaje para mejorar su puntaje crediticio, es útil saber cómo se calcula su puntaje para saber qué factores son los más importantes. Luego puede hacer un plan sobre dónde debe comenzar. Estos son los principales factores de calificación crediticia y cómo cada uno de ellos puede afectar su calificación crediticia:

- Historial de pagos: Un historial de pagos vencidos y atrasados puede indicar que usted representa un riesgo mayor para los acreedores. Por lo tanto, este factor tiene el mayor efecto negativo en su puntaje crediticio, representando alrededor del 35%.

- Monto de la deuda: La deuda representa el 30% de su puntaje FICO Score y también pesa mucho en otros modelos de calificación crediticia. Esto también se conoce como utilización de crédito y, idealmente, desea mantenerlo por debajo del 30 % de su límite máximo de crédito.

- Antigüedad de las cuentas: A los acreedores les gusta ver un historial comprobado de endeudamiento, utilización y pago del crédito. Si es nuevo en el mundo del crédito y los préstamos, no hay mucha información para continuar. Esto representa el 15 % de tu puntuación.

- Combinación de cuentas: Al obtener el 10% de su puntaje, los prestamistas quieren asegurarse de que pueda manejar tanto el crédito renovable como el crédito a plazos. Esto significa tarjetas de crédito que continúa usando después de pagar y préstamos que se cierran al momento del pago total.

Historial de solicitudes de crédito: Varias consultas exhaustivas sobre su crédito pueden parecerle a los prestamistas como si se estuviera excediendo financieramente. Esto reducirá su puntuación. Las consultas de crédito representan el 10 % de su puntuación.

Dé el primer paso para mejorar su puntaje crediticio

Su informe crediticio es el mejor lugar para comenzar si desea mejorar su puntaje crediticio. Su informe de crédito le mostrará los saldos de sus cuentas, cualquier marca despectiva que pueda tener y consultas crediticias difíciles. Esto le ayudará a saber por dónde empezar y también podrá averiguar si hay algún error en su informe de crédito.

Para tener una idea de su situación, obtenga su tarjeta de informe de crédito gratuita hoy.

A continuación, respondemos algunas de las preguntas más comunes que tienen las personas sobre cómo mejorar rápidamente su puntaje crediticio.

¿Cuál es la forma más rápida de mejorar su puntaje crediticio?

La mejor manera de mejorar su puntaje crediticio rápidamente es pagar sus saldos pendientes. Si no puede liquidar su tarjeta de crédito en su totalidad, intente realizar más del pago mínimo en cada tarjeta de crédito y préstamo que tenga. Cuanto menor sea su saldo, más podrá mejorar su puntuación.

¿Cuánto tiempo lleva reconstruir el crédito?

La situación crediticia y financiera de cada persona es diferente, y la cantidad de tiempo que llevará reconstruir su crédito puede variar. Si se está endeudando más y no está pagando sus saldos, es posible que le lleve más tiempo reconstruir su crédito.

Sin embargo, es posible que pueda reconstruir su crédito más rápido si realiza más del pago mensual mínimo de sus deudas, solo abre líneas de crédito o toma préstamos que realmente necesita y mantiene abiertas las cuentas más antiguas.

¿Cómo se puede mejorar su puntaje crediticio cuando tiene cobros?

Si está tratando de liquidar cuentas en cobranza, solicitar un acuerdo de pago para eliminar con sus acreedores podría ayudarlo a mejorar su puntaje. Este acuerdo elimina la marca despectiva en su informe de crédito una vez que cancela el saldo en su totalidad.

Sin esa marca despectiva en su informe crediticio, probablemente verá una mejora en su puntaje crediticio.

¿Qué es un buen puntaje crediticio?

Un buen puntaje crediticio generalmente ronda los 700 o más, según el tipo de puntaje que esté considerando. Cuanto mayor sea su puntaje, más fácil será calificar para nuevos préstamos, tarjetas de crédito y otros productos.

¿Qué es un puntaje de crédito de 800?

Un puntaje crediticio entre 800 y 850 se considera crédito excepcional. El estadounidense promedio tiene una puntuación crediticia de 717 y sólo el 1,7% tiene una puntuación perfecta de 850. La gama excepcional tiene importantes ventajas, incluidas mejores tasas de interés y acceso a mejores productos financieros.

Beneficios de una puntuación de crédito de 800

Aumentar su puntuación de crédito a 800 no es fácil, pero hay varios beneficios que hacen que valga la pena, entre ellos:

- Aprobación más sencilla para solicitudes de crédito.

- Tasas de interés más bajas en préstamos y tarjetas de crédito.

- Límites de crédito más altos en tarjetas de crédito.

- Acceso a mejores productos de tarjetas de crédito.

- Primas de seguro más bajas.

- Mejoras perspectivas de alquiler.

- Tranquilidad.

-

Esta predicción de precios de SafeMoon es una que los inversores criptográficos necesitan escuchar

Si busca en línea predicción de precios de SafeMoon, Es fácil encontrar historias que especulan sobre qué tan alto podría llegar esta criptomoneda advenediza. Lo que evitan estas historias o al meno

-

Opciones de préstamos hipotecarios que todo comprador de vivienda debe conocer

Las necesidades de préstamos hipotecarios son diferentes para los distintos compradores de vivienda debido al monto variable del préstamo y porque el estado financiero de los prestatarios es diferente

Artículos Destacados

- Por qué no es necesario sacrificar nada para tener éxito

- Los 13 principales sitios legítimos de encuestas pagadas para 2024 | Obtenga ingresos adicionales

- ¿Pagar por el cuidado de niños? Podría haber hasta $ 8,000 en camino

- Préstamos a plazo:¿Qué son?

- Actualización de estímulo:los estadounidenses perderán más que los pagos mensuales del crédito fiscal por hijos si no se aprueba la reconstrucción mejor

- La tasa de inflación sube al 7 % y alcanza el máximo en 39 años

- Principales alternativas de EarnIn:adelantos rápidos en efectivo y soluciones de día de pago

- Actualización del cheque de estímulo:se reabren las conversaciones para el cuarto cheque de estímulo

- Decamillonario

-

¿Tiene sus facturas configuradas para pago automático? No cometas este error

¿Tiene sus facturas configuradas para pago automático? No cometas este error Es un error que podría meterte problemas. Puntos clave Muchos consumidores configuran sus facturas para que se les pague automáticamente. Si su sistema de pago automático falla, podría terminar con...

-

Cómo rastrear un cheque cobrado

Cómo rastrear un cheque cobrado Marque cada cheque cobrado en su chequera. Averiguar quién cobró un cheque y cuándo puede ser esencial si necesita demostrar que pagó una factura en particular en su totalidad y a tiempo. Si se toma ...