La importancia del seguro de vida para las mujeres

Como una mujer, típicamente, su función natural es la de nutrir y cuidar a su familia. Cuidando a su cónyuge, niños, padres, y ser un confidente de los amigos mientras es un jefe emprendedor o un líder corporativo. Las mujeres juegan un papel vital en las operaciones diarias de sus familias. Esto hace que sea muy importante contar con el tipo de protección adecuado a través de un seguro de vida.

Por qué el seguro de vida es tan importante para las mujeres

El seguro de vida para mujeres es una parte fundamental de la planificación financiera de toda la familia. Imagina que la matriarca de tu familia se enferma o muere. Un evento trágico no solo resultará en una pérdida emocional, sino que tendrá un impacto sustancial en las operaciones del hogar, así como en las finanzas.

El impacto de ser esposa mamá, cuidador y muchos otros sombreros que usan las mujeres pueden afectar tu cuerpo. Si bien una enfermedad o un evento trágico nunca es un tema feliz de discutir, Es muy importante asegurarse de contar con los planes correctos. Especialmente si usted contribuye a los ingresos de su familia o es el único proveedor.

Si eres soltero el seguro de vida puede ayudarlo a pagar sus deudas, impuestos, facturas médicas, así como gastos de compensación en los que pueda incurrir su familia. Si es un cuidador, monoparental, o una madre trabajadora, El seguro de vida puede ayudar a amortiguar la pérdida de sus ingresos. También puede respaldar los gastos futuros de sus hijos o su familia. Considerando estos factores, las mujeres deberían considerar seriamente invertir en un seguro de vida que ofrezca beneficios de subsistencia.

No subestimes tu valor

Un error común cuando se trata de seguros de vida para mujeres es subestimar su valor. también conocido como no tener suficiente cobertura. Ya sea que sea una mujer que gana el hogar o una ama de casa, debe asegurarse de tener cobertura de seguro para las necesidades financieras de su familia.

En una encuesta, El 79% de los hombres dice tener un seguro de vida. mientras que solo el 67% de las mujeres contaba con un seguro de vida. El monto de la diferencia de cobertura en el seguro de vida para mujeres frente a hombres fue la friolera de $ 191, 670! Esta es una cantidad enorme que podría ser beneficiosa para su familia si algo sucediera inesperadamente.

Por supuesto, la situación financiera de todos es diferente. Determinar la cantidad de seguro de vida que debe tener puede ser un desafío. Uno de los métodos más recomendados se conoce como "La fórmula de diez centavos".

Esta fórmula le permite adoptar un enfoque más detallado de sus finanzas. Te hace considerar tu deuda total, gastos finales, pago de la hipoteca, y el costo de la educación para sus hijos. Similar a crear su plan financiero, Deberá planificar con precisión qué tipo de cobertura debe tener.

Decidir entre un seguro de vida a término y un seguro de vida total

Cuando se trata de determinar qué seguro de vida funcionará mejor para usted, se trata de sus necesidades únicas. Hay dos tipos principales de seguros de vida y son el seguro de vida temporal y el seguro de vida total.

Seguro de vida permanente o de vida entera

El seguro de vida total o permanente es un tipo de seguro de vida que combina el seguro de vida con las inversiones. Esta adición de inversiones se denomina "valor en efectivo" y se coloca en una cuenta de valor en efectivo.

Seguro de término de vida

Las coberturas de seguro de vida a término son un tipo de seguro de vida que lo cubre durante un número específico de años y no tiene una cuenta de valor en efectivo asociada. Como resultado de esto, las primas suelen ser más bajas que las de una póliza de por vida.

¿Qué pasa con los beneficios en vida?

Los beneficios en vida pueden ser parte de su seguro de vida a término o de vida completa y brindan cobertura mientras vive además del beneficio por fallecimiento.

Este beneficio clave es un salvavidas para muchas familias que experimentan una terminal, crítico, o enfermedad crónica y requieren ingresos fijos para cubrir los gastos. Aquí es donde entran en juego los beneficios en vida para proporcionar ingresos suplementarios al asegurado. Los beneficios en vida pueden brindar cobertura en tres categorías principales de enfermedades.

Enfermedad terminal

Una enfermedad que resultará en la muerte a los 24 meses de haber sido diagnosticada por un médico.

Enfermedad crítica

Ejemplos de enfermedades graves incluyen ELA (enfermedad de Lou Gehrig), Infarto de miocardio, Carrera, Cáncer, Ceguera, Paro cardíaco repentino, Trasplante de órganos mayores, etc.

Enfermedad crónica

La enfermedad crónica es cuando un médico ha certificado, en los últimos 12 meses, que no puede realizar 2 de las 6 "actividades de la vida diaria" durante un período de al menos 90 días consecutivos sin ayuda o que tiene un deterioro cognitivo.

Al final del día, desea protegerse y proteger a su familia con el seguro de vida adecuado. También es importante conocer las ventajas y desventajas del seguro de vida. Desea un plan que garantice que todos estarán bien atendidos en caso de enfermedad o accidente trágico.

Presupuestar su póliza de seguro de vida

Como con cualquier gasto, desea asegurarse de presupuestar el costo de su póliza de seguro de vida. Este es un gasto necesario, y si significa recortar otros gastos innecesarios para cubrirlo, deberías hacerlo.

Nuevamente, el costo del seguro de vida para las mujeres variará según la edad, historia de salud, ocupación, tipo de póliza, etc. Recuerde hablar con un agente para asegurarse de obtener la mejor póliza que se adapte a sus necesidades financieras y las de su familia.

¿Cuándo debería invertir en un seguro de vida?

Es mejor invertir en seguros de vida cuando aún es joven y está relativamente sano. Cuanto mayor eres cuanto mayor sea la clase de riesgo en la que se le podría colocar. Esto afecta el costo de cuánto pagará por el seguro.

Una vez que invierta en un seguro de vida, asegúrese de hacer que las personas en las que confía, y quieres protegerte consciente de que existe. De esta manera, saben que está disponible en caso de enfermedad o muerte. Por ejemplo, su cónyuge y sus hijos (e incluso su abogado de sucesión como parte de su plan de sucesión).

¿Cuándo es el mejor momento para comprar un seguro de vida para mujeres?

Cuando se trata de seguros de vida, independientemente de su sexo, es mejor comprar una póliza que pueda pagar a una edad más temprana. Esto se debe a que las primas de los seguros de vida son las más bajas cuando eres más joven.

Sin embargo, si es mayor y también goza de buena salud, dependiendo del proceso de suscripción, puede darse una vuelta para obtener las mejores tarifas posibles según su edad. Si está pensando en un seguro de vida, el próximo mejor momento para comprarlo es hoy.

¡El seguro de vida para mujeres es importante!

A diferencia de considerar el seguro de vida como un gasto, considérelo una inversión para proteger su vida. Cuando se trata de seguros de vida para mujeres, debería ser tan importante como el automático, hogar, y / o seguro para inquilinos.

Si puedo ofrecer algún consejo a las mujeres, sería valorar tu vida tanto como valoras a los demás y te aseguras.

-

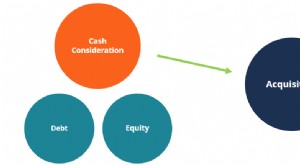

¿Qué es la contraprestación en efectivo?

La contraprestación en efectivo es la compra de las acciones en circulación de una empresa utilizando efectivo como forma de pago. Una oferta en efectivo es una forma que un adquirente puede utilizar

-

Cómo encontrar precios recientes de venta de terrenos

Si está interesado en comprar terrenos o vender algunos terrenos, es posible que desee verificar los precios de venta de terrenos recientes. Esto le ayudará a saber cuál es el valor de mercado actual

-

¿Qué es un mercado de subastas?

Un mercado de subastas es un mercado en el que el precio está determinado por el precio más alto que el comprador está dispuesto a pagar (pujas), y el precio más bajo que el vendedor está dispuesto a

-

7 maneras en las que estar libre de deudas puede costarle

Aquí en Wise Bread, generalmente odiamos la deuda. Deber dinero a bancos y compañías de tarjetas de crédito suele ser una forma garantizada de nunca lograr la libertad financiera que desea. Pero hay c

Finanzas

- Cómo hablar sobre sus aspiraciones profesionales en una entrevista

- Los 6 errores financieros más grandes que comete la gente cuando todo el mundo entra en pánico

- ¿Debería tener otro bebé? Sopesando los costos

- Cómo realizar un seguimiento de sus gastos (y por qué debería hacerlo)

- Cómo crear un uniforme de estilo que le encantará a su presupuesto

- ¿Qué es la línea de crédito con garantía hipotecaria (HELOC)?

-

Cómo calcular EPS (TTM)

Cómo calcular EPS (TTM) Las ganancias por acción (EPS) son la cantidad de ingresos netos de una empresa por acción ordinaria. La porción de TTM de las ganancias por acción determina las ganancias de una empresa durante los 1...

-

Cómo disputar un cargo con un banco o compañía de tarjetas de crédito

Cómo disputar un cargo con un banco o compañía de tarjetas de crédito Disputar un cargo con un banco o compañía de tarjetas de crédito Cómo disputar un cargo con un banco o compañía de tarjetas de crédito. Los cargos pueden aparecer en su cuenta bancaria o en el resume...

-

Instrucciones de Wells Fargo Wire

Instrucciones de Wells Fargo Wire Las transferencias bancarias de Wells Fargo son una forma conveniente para que los clientes envíen o reciban dinero rápidamente y a través de un medio seguro para financiar nuevas cuentas. saldar deud...

-

Cómo realizar un pago anónimo

Cómo realizar un pago anónimo Los giros postales permiten el anonimato total. Realizar un pago anónimo no es difícil, pero puede requerir algo de investigación y trabajo preliminar. Obtener la cuenta adecuada para realizar el pag...