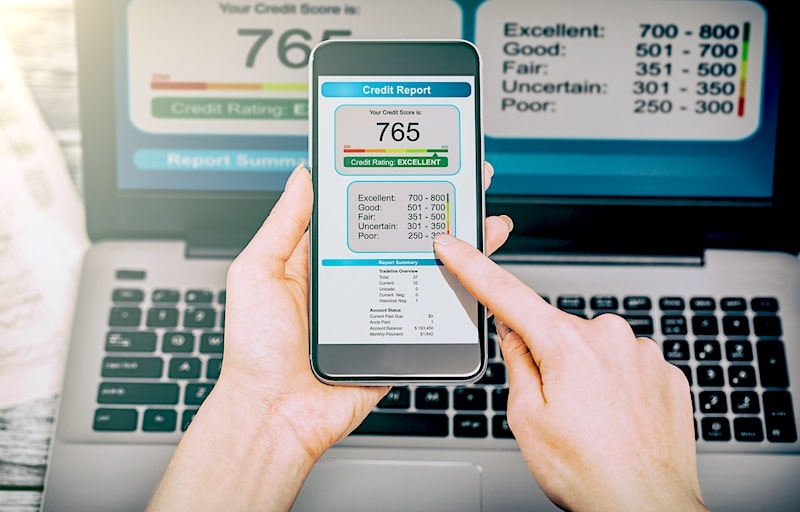

¿Por qué bajó mi puntaje de crédito?

Su puntaje de crédito es un número importante que puede tener un gran impacto en su vida. Aunque son solo tres dígitos, puede decirles mucho a los prestamistas potenciales sobre su solvencia.

Si supervisa regularmente sus finanzas, entonces puede notar cuando su puntaje crediticio baja. Si te quedas pensando " ¿Por qué bajó mi puntaje de crédito " entonces no busques más.

Examinaremos más de cerca algunas de las razones detrás de esta caída inesperada. Más, Destacaremos las formas en que puede volver a poner su puntaje de crédito en el camino correcto.

"¿Por qué bajó mi puntaje de crédito?" - 5 factores comunes

Un puntaje de crédito es un reflejo de su informe de crédito. Los factores que afectan su puntaje crediticio pueden hacer que su puntaje disminuya o aumente según sus opciones. Analicemos algunas de las razones comunes para responder a su pregunta "¿Por qué bajó mi puntaje de crédito?"

1. Demasiadas consultas crediticias duras

Cuando esté buscando un nuevo préstamo de cualquier tipo, entonces probablemente esté vigilando de cerca su puntaje crediticio. Puede notar una fuerte caída mientras está solicitando nuevos préstamos.

En este caso, Es probable que la caída en su puntaje crediticio se deba a demasiadas investigaciones crediticias estrictas. Aunque las consultas de crédito juegan un papel pequeño en su puntaje crediticio general, podría ser la razón detrás de su caída más reciente.

Si solicitó varias líneas de crédito nuevas en el último mes, entonces esta es la razón más probable de la caída. Es importante tener en cuenta que verificar su puntaje crediticio no se considera una investigación difícil. Solo tendrá que preocuparse por las consultas difíciles si solicita un nuevo préstamo o línea de crédito.

2. Pagos atrasados y atrasados

Un pago atrasado puede ser una mancha en su informe de crédito, lo que puede llevar a una puntuación de crédito más baja. Eso es especialmente cierto si realiza pagos atrasados de manera constante. Si no realizó un pago por completo, eso podría hacer que su puntaje crediticio también baje.

Los prestamistas favorecen a los prestatarios que pueden realizar pagos a tiempo de forma regular. Un puntaje de crédito más bajo podría indicarle a cualquier prestamista potencial que usted no es consistente en hacer pagos a tiempo.

3. Saldos crecientes

Si tiene una deuda renovable, es posible que los saldos crezcan cada mes. Por ejemplo, si tiene una deuda de tarjeta de crédito, puede crecer cada mes que no pague su saldo en su totalidad.

Una cantidad creciente de deuda renovable conduce a un aumento en la tasa de utilización de su crédito. Si tienes $ 10, 000 límite de crédito con un saldo de $ 5, 000, entonces tiene una tasa de utilización del 50%.

FICO usa sus saldos para determinar el 30% de su puntaje FICO. Con ese, es importante mantener las tasas de utilización lo más bajas posible. Muchos expertos recomiendan mantener su tasa de utilización de crédito por debajo del 30% para evitar un impacto negativo en su puntaje. Así que comience a pagar esos saldos en sus cuentas.

4. Cerrar una cuenta antigua puede hacer que su puntaje crediticio baje

Aunque puede resultar tentador cerrar una cuenta después de liquidar su deuda, que puede provocar una caída en su puntaje crediticio. Los puntajes de crédito FICO tienen en cuenta la antigüedad de sus cuentas. Las cuentas más antiguas se consideran una característica positiva de su historial crediticio.

Después de todo, si ha podido administrar su crédito de manera responsable durante un período prolongado, entonces los prestamistas quieren trabajar con usted. A medida que cierra cuentas más antiguas, la antigüedad promedio de sus cuentas de crédito disminuirá y posiblemente también reduzca su puntaje crediticio.

5. Malas calificaciones en su informe crediticio

Las ejecuciones hipotecarias y las quiebras pueden afectar significativamente su puntaje crediticio. Una gran caída en su puntaje crediticio podría ser el resultado de una ejecución hipotecaria reciente o una quiebra.

En la mayoría de los casos, este tipo de marca en su informe crediticio tendrá un gran efecto negativo en su puntaje. Desafortunadamente, los efectos podrían afectar su puntaje crediticio durante años.

¿Por qué bajó mi puntaje de crédito cuando nada cambió?

Quizás ninguno de estos factores se aplica a usted y se está preguntando "¿Por qué bajó mi puntaje de crédito cuando nada cambió?" Bien, Existe la posibilidad de que no haya sido culpa suya. Aquí hay algunas razones de lo que podría haberlo causado.

El robo de identidad

Ser víctima de un robo de identidad es una de las peores razones por las que se reduce su puntaje crediticio. Si esto pasa, las personas pueden usar su identidad para solicitar préstamos como tarjetas de crédito, abrir cuentas de servicios públicos a su nombre, ¡e incluso robar su devolución de impuestos!

Por eso es importante controlar su crédito con regularidad para asegurarse de que todo lo que contiene sea ligamento. Si alguien está acumulando deudas y no paga facturas en su nombre, puede ser perjudicial para sus finanzas.

Un error en su informe crediticio

A veces es posible que los acreedores hayan hecho un informe inexacto a las agencias de crédito por error, lo que a su vez afecta su puntaje. El hecho de que sean empresas masivas no significa que no cometan errores. Tan pronto como identifique un error, asegúrese de comunicarse con la compañía de informes que proporcionó la información proporcionada, así como con las agencias de informes crediticios, para que pueda corregirla.

Se redujo el límite de crédito

Otra razón por la que podría tener una caída en su puntaje es si un límite de crédito se redujo debido a la falta de uso o debido a cambios en su crédito. Esto podría reducir su proporción total de deuda a crédito, lo que a su vez podría afectar su puntaje.

Puede ponerse en contacto con la empresa para preguntar por qué redujeron su límite y posiblemente restaurarlo si es posible. También, mientras pagas el saldo, mejorará tu puntuación, así que esfuércese por salir de sus deudas y saldar su tarjeta todos los meses.

Recursos gratuitos para monitorear su puntaje crediticio

Cualquiera que sea el motivo de la reciente caída en su puntaje crediticio, ¡no te preocupes! Hay muchas formas de mejorar su puntaje crediticio. El mejor lugar para comenzar es monitorear regularmente su puntaje crediticio. Tenemos dos recursos favoritos que le permitirán monitorear su informe crediticio de forma gratuita:

Crédito Karma

Credit Karma es un sitio fácil de usar que le enviará alertas útiles sobre su puntaje crediticio. Si hay una gota entonces podrá actuar rápidamente. Con Credit Karma, tendrá acceso a su puntaje de crédito e informes de crédito de dos de las tres principales agencias de crédito.

Los informes se actualizan semanalmente, para que pueda consultar su informe crediticio cuando lo desee. Tómese un minuto para obtener más información sobre la precisión de Credit Karma antes de comenzar.

Annualcreditreport.com

El nombre delata los servicios que ofrece este sitio, podrá ver un informe crediticio cada 12 meses. Con este informe crediticio gratuito, puede verificar para asegurarse de que toda su información sea precisa todos los años.

Ambas opciones son formas confiables y útiles de monitorear su puntaje crediticio. Tómese un minuto para considerar estas opciones y tomar una decisión sobre la que funcionará mejor para usted.

4 formas de mejorar su puntaje crediticio

Si ha notado una caída reciente en su puntaje crediticio, entonces, reconstruir su crédito podría ser una de las principales prioridades. Afortunadamente, es completamente posible reconstruir su crédito.

A medida que mejora su puntaje crediticio, desbloqueará mejores condiciones de préstamo y tasas para grandes compras, como una casa o un automóvil. Mejores condiciones de préstamo pueden resultar en ahorros de miles de dólares durante la vigencia de su préstamo.

Si implementa las siguientes estrategias, entonces se sorprenderá de lo rápido que puede recuperarse su puntuación. Echemos un vistazo más de cerca a las mejores formas de comenzar a mejorar su puntaje crediticio.

1. Pagar los saldos de la deuda renovable

Deuda renovable asociada a líneas de crédito a las que puede acceder con facilidad, como su tarjeta de crédito o su línea de crédito con garantía hipotecaria. Cada mes, potencialmente puede aumentar o reducir el monto de esta deuda renovable.

Estos préstamos son diferentes a los préstamos a plazos, como un préstamo personal con un plazo de amortización programado y un pago mensual. Si ha permitido que los saldos de sus tarjetas de crédito crezcan, eso probablemente tendrá un efecto negativo en su puntaje crediticio y hará que baje.

La solución es pagar su deuda lo antes posible. Aunque estar libre de deudas puede ser un desafío, es completamente posible pagar su deuda.

Considere utilizar el método de la bola de nieve para iniciar su viaje de pago de deudas. Por el camino, es posible que deba considerar realizar un ajetreo secundario para aumentar sus ingresos o la planificación de comidas para mantenerse dentro del presupuesto.

Cuando empiece a pagar su deuda, asegúrese de celebrar las pequeñas victorias. Cada dólar que pagas es un progreso en tu viaje. Puede que no sea un camino de la noche a la mañana, pero cada paso que dé lo acercará más a estar libre de deudas. Más, es probable que aumente su puntaje crediticio en el proceso.

2.Realice pagos a tiempo

Los prestamistas valoran a los prestatarios que pueden realizar pagos puntuales de sus deudas de manera constante. De hecho, hacer pagos a tiempo es una de las formas más rápidas de mejorar su puntaje crediticio. Una forma de realizar pagos puntuales consistentemente es automatizar sus finanzas.

La automatización puede ser la clave para administrar su dinero de manera eficiente. Ya no tendrá que preocuparse por si se acordó o no de pagar sus facturas. En lugar de, todos los pagos de su deuda se realizarán a tiempo sin ningún dolor de cabeza para usted.

3. Préstamos para creación de crédito

Un préstamo generador de crédito es una forma segura de mejorar su puntaje crediticio si puede realizar los pagos a tiempo. Si obtiene un préstamo de creación de crédito, el monto del préstamo se mantendrá en una cuenta bancaria hasta que cancele el préstamo. Durante el transcurso del préstamo, hará los pagos a tiempo que el prestamista informa a las agencias de crédito.

Los pagos que realice durante el proceso incluirán tanto el capital como los intereses. Al final del plazo del préstamo, recibirá el dinero que el prestamista ha mantenido en una cuenta para usted. Podrá construir su puntaje crediticio y sus ahorros al mismo tiempo.

Un prestamista sólido para préstamos de construcción de crédito es Self. La empresa ofrece préstamos asequibles para la creación de crédito que pueden llevar su crédito al siguiente nivel.

4. Realice nuestro curso gratuito sobre cómo desarrollar un buen crédito

Dado que un buen puntaje crediticio puede ahorrarle miles de dólares, es vital tomar medidas Si desea obtener más información sobre los entresijos de la creación de crédito, entonces nuestro curso gratuito "Construya un buen crédito" es un gran recurso.

Aprenderá más sobre los factores que afectan su puntaje crediticio. Adicionalmente, obtendrá más información sobre los pasos de acción específicos que puede tomar para mejorar su puntaje crediticio.

Si su puntaje crediticio baja, sabes que puedes mejorarlo

Un buen puntaje crediticio puede desbloquear mejores condiciones de préstamo para las grandes compras de su vida. Con mejores condiciones de préstamo, potencialmente puede ahorrar miles de dólares durante la vida útil de estas compras importantes, como una casa. Recordar, al final del día; se trata de utilizar el crédito de forma inteligente.

Para obtener más consejos financieros fantásticos sobre cómo mejorar su crédito, deshacerse de la deuda, ahorrando dinero, y construyendo riqueza, ¡Sintonice el podcast de Clever Girls y el canal de YouTube!

-

Cómo obtener una calificación alta y ganar más dinero como conductor de Uber

Si actualmente manejas para Uber o Lyft, o ha considerado usar su vehículo para ganar dinero, luego hay algunos consejos que puede aprovechar para ganar aún más. El secreto para sacar el máximo provec

-

¿Cómo monitorear su cartera de acciones?

Invertir consiste en elegir acciones fundamentalmente sólidas y darles suficiente tiempo para generar riqueza. Tradicionalmente, La metodología de compra y retención funcionó a las mil maravillas, ya

-

Cómo devolver dispositivos electrónicos a Walmart sin un recibo

Los dispositivos electrónicos, como los DVD, deben estar cerrados para su devolución. Walmart generalmente tiene una política de devolución de artículos de 90 días, con o sin recibo. Equipo electroni

-

¿Está incluida la cobertura de moho en mi póliza de seguro para propietarios de vivienda?

El moho puede ser peligroso para su salud y sus finanzas. (iStock) El moho es un tipo de hongo que crece cuando está cerca de la humedad. Las personas están expuestas al moho y sus esporas a diario,

Finanzas

-

75 mejores citas motivacionales e inspiradoras para estudiantes universitarios

75 mejores citas motivacionales e inspiradoras para estudiantes universitarios Ir a la universidad y prepararse para el mundo real no es fácil. Lidiar con las calificaciones, estudiando, facturas, presión de tus padres, y tener que responder a la gran pregunta:¿Qué debo hacer co...

-

¿Qué es el costeo objetivo?

¿Qué es el costeo objetivo? El costeo objetivo no es solo un método de cálculo de costes, sino más bien una técnica de gestión en la que los precios están determinados por las condiciones del mercado, teniendo en cuenta varios f...

-

¿Qué es un presupuesto de proyecto?

¿Qué es un presupuesto de proyecto? El presupuesto del proyecto es una herramienta utilizada por los directores de proyecto para estimar el costo total de un proyecto. Una plantilla de presupuesto de proyecto incluye una estimación deta...

-

¿La pandemia de Covid-19 y el crecimiento de Bitcoin en la industria de la criptografía?

¿La pandemia de Covid-19 y el crecimiento de Bitcoin en la industria de la criptografía? Debido al terrible brote de la pandemia COVID-19, el mundo en general y las economías de varios países han caído desastrosamente. La propagación de dicha infección ha causado tanta destrucción, prácti...