Préstamo con garantía hipotecaria vs. Refinanciamiento de retiro de efectivo

Ser propietario de una casa viene con muchas ventajas:puedes echar raíces en tu residencia, decora y pinta como quieras, y sobre todo, use su casa como inversión. Si ha acumulado valor líquido en su casa, es posible que esté buscando otras formas de beneficiarse de su inversión.

Los préstamos con garantía hipotecaria y los refinanciamientos con retiro de efectivo son dos tipos de préstamos que los consumidores pueden utilizar para aprovechar el valor acumulado de la vivienda ahorrando dinero en los pagos de préstamos. simplificar el pago de la deuda, y acceder a capital adicional.

Si ha considerado cualquiera de estos tipos de préstamos, es importante comparar cómo funcionan y los beneficios e inconvenientes de cada uno antes de tomar una decisión. En este articulo, analizaremos los préstamos con garantía hipotecaria frente a los beneficios de retiro de efectivo, inconvenientes y darle la información que necesita para determinar cuál es el adecuado para su situación financiera.

- Definición de préstamo con garantía hipotecaria

- Definición de refinanciamiento con retiro de efectivo

- Similitudes entre préstamos con garantía hipotecaria y refinanciaciones con retiro de efectivo

- Comparación de préstamos con garantía hipotecaria vs. Refinanciaciones con retiro de efectivo

- Razones para utilizar un préstamo con garantía hipotecaria o un refinanciamiento con retiro de efectivo

- ¿Qué préstamo es el adecuado para mí?

- Conclusiones clave

Definición de préstamo con garantía hipotecaria

A préstamo con garantía hipotecaria le permite pedir dinero prestado utilizando el valor líquido de su vivienda (el valor de su propiedad, menos la hipoteca restante) como garantía. Los préstamos con garantía hipotecaria también se conocen como segundas hipotecas.

Definición de refinanciamiento con retiro de efectivo

Un refinanciamiento con retiro de efectivo es un préstamo que permite a los propietarios convertir el valor acumulado de su vivienda existente en efectivo que pueden usar para lo que quieran.

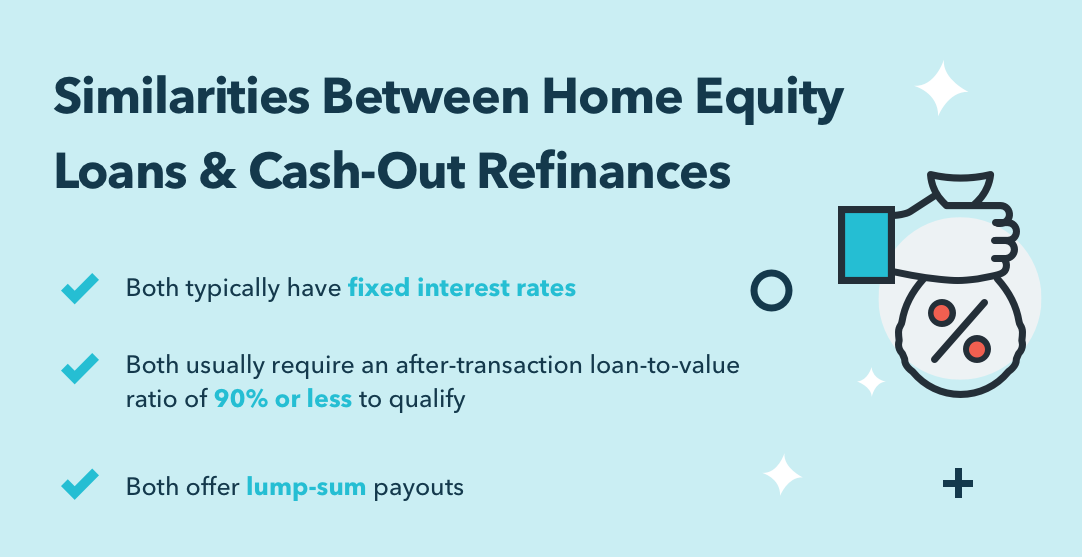

Similitudes entre préstamos con garantía hipotecaria y refinanciaciones con retiro de efectivo

Los préstamos con garantía hipotecaria y los refinanciamientos con retiro de efectivo son tipos de préstamos que utilizan la garantía hipotecaria como garantía del préstamo. Además, comparten las siguientes similitudes:

- Ambos suelen tener tasas de interés fijas

- Ambos generalmente requieren una relación préstamo-valor posterior a la transacción del 90% o menos para calificar

- Ambos ofrecen pagos a tanto alzado

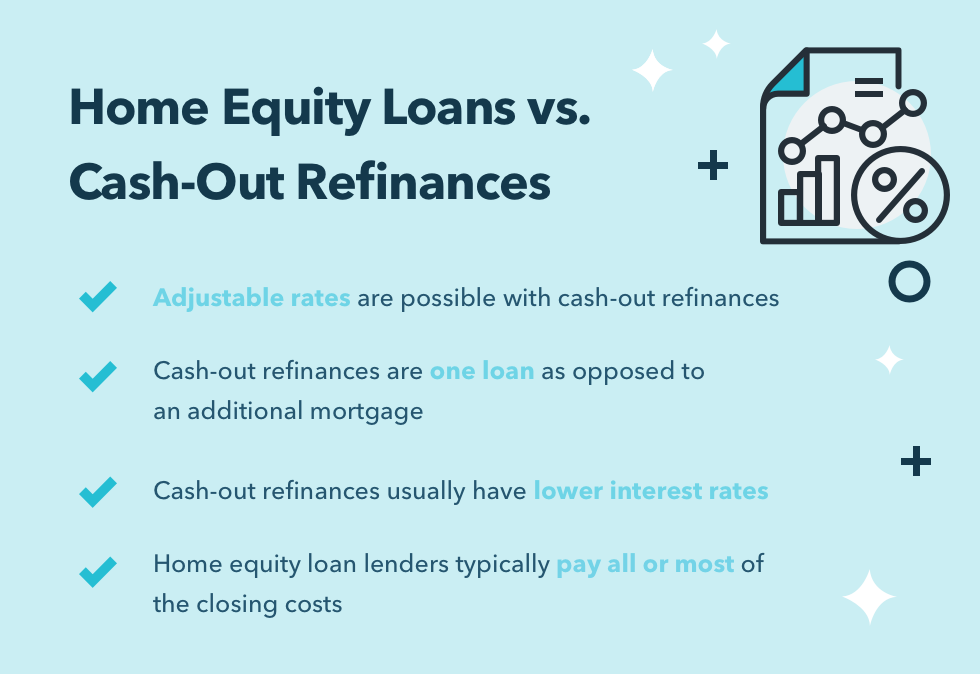

Comparando Préstamo con garantía hipotecaria vs. Refinanciaciones con retiro de efectivo

Profundizaremos en cómo funcionan los préstamos con garantía hipotecaria y las devoluciones en efectivo y cuándo son más aplicables un poco más adelante en esta publicación. Por ahora, Cubriremos algunas de las principales diferencias entre los préstamos con garantía hipotecaria y los refinanciamientos con retiro de efectivo:

- Los refinanciamientos con retiro de efectivo ofrecen tasas ajustables

- Los refinanciamientos con retiro de efectivo son un solo préstamo, no un adicional hipoteca

- Los reembolsos de retiro de efectivo suelen tener tasas de interés más bajas

- Los prestamistas de préstamos con garantía hipotecaria generalmente pagan parte o la totalidad de los costos de cierre

Razones para utilizar un préstamo con garantía hipotecaria o un refinanciamiento con retiro de efectivo

Ahora que sabes un poco sobre ellos, analicemos por qué algunos propietarios eligen préstamos con garantía hipotecaria frente a refinanciamientos con retiro de efectivo, y viceversa.

Préstamos con garantía hipotecaria

Los préstamos con garantía hipotecaria le permiten pedir prestada una cantidad predeterminada de dinero, por un plazo determinado, a tasa fija o variable, como una hipoteca. Es por eso que los préstamos con garantía hipotecaria se consideran "segundas hipotecas". Los prestamistas suelen permitir que los propietarios pidan prestado entre el 80% y el 90% del valor total de la vivienda, que incluye ambas hipotecas. Los préstamos con garantía hipotecaria generalmente tienen un plazo de amortización de 15 años.

Los préstamos con garantía hipotecaria se pueden utilizar para refinanciar una hipoteca existente o:

- Un préstamo con garantía hipotecaria actual

- Un existente línea de crédito con garantía hipotecaria

Si ha acumulado valor líquido en su casa, El uso de un préstamo con garantía hipotecaria para refinanciar puede ser especialmente efectivo cuando las tasas de interés son altas.

Ventajas de los préstamos con garantía hipotecaria

- Los préstamos sobre el valor neto de la vivienda le brindan la opción de pagos fijos, que puede ayudar a los prestatarios a planificar los pagos mensuales.

- Tiene la opción de mantener la tasa y el plazo de su primera hipoteca si está satisfecho con ella.

- Un préstamo con garantía hipotecaria puede ayudar a evitar el pago de un seguro hipotecario.

Desventajas de los préstamos con garantía hipotecaria

- Los préstamos sobre el valor neto de la vivienda a menudo tienen tasas más altas que las hipotecas primarias porque los prestamistas asumen que pagará su primera hipoteca antes de pagar la segunda.

- Los gravámenes de los prestamistas primarios tienen prioridad sobre los gravámenes sobre el valor neto de la vivienda, por lo que los prestamistas de segundas hipotecas suelen cobrar más debido al riesgo adicional que enfrentan.

- Préstamos con garantía hipotecaria que se utilizan para gastos distintos a la construcción, renovando, o comprando una casa no califica para intereses deducibles de impuestos , como resultado de la Ley de Empleos y Reducción de Impuestos de 2017 .

- Tener dos hipotecas que pagar puede complicar sus esfuerzos de pago de la deuda.

Refinanciaciones con retiro de efectivo

Como aprendiste arriba, Los refinanciamientos con retiro de efectivo comparten muchos de los mismos beneficios de los préstamos con garantía hipotecaria. pero ambos tipos de préstamos tienen sus pros y sus contras, también. Vamos a ver.

Ventajas de las refinanciaciones con retiro de efectivo

- Solo tiene una hipoteca para liquidar, en lugar de dos separados. Esto es menos riesgoso para el prestamista. lo que significa que probablemente se beneficiará con una tasa más baja que una segunda hipoteca.

- Calificar para un refinanciamiento con retiro de efectivo suele ser más fácil porque los prestamistas no tienen que preocuparse de que usted pague una hipoteca antes que la otra.

- Las tasas de refinanciamiento de retiro de efectivo suelen ser más bajas que las primeras hipotecas, lo que significa que está ahorrando más dinero en intereses. Las tasas hipotecarias han estado cayendo desde enero de 2019, los tasa promedio para una hipoteca a 30 años cuando se redactó este post era del 3,6%.

- Dado que estas tasas de interés son más bajas, podría utilizar el préstamo para pagar deudas con tasas de interés más altas, como el saldo de su tarjeta de crédito o préstamos estudiantiles.

Desventajas de las refinanciaciones con retiro de efectivo

- Una refinanciación con retiro de efectivo tendrá tasas y términos diferentes a los de su hipoteca original, lo que puede no ser ideal si está satisfecho con sus condiciones actuales.

- Deberá presupuestar los costos de cierre para poder obtener un refinanciamiento con retiro de efectivo.

- Es posible que deba pagar un seguro hipotecario si pide prestado más del 80% del valor de su vivienda.

- La cantidad de capital que tiene en su casa determina cuánto tiene acceso a pedir prestado. Si no tiene suficiente capital para alcanzar sus objetivos, un refinanciamiento con retiro de efectivo puede no ser beneficioso para usted.

¿Qué préstamo es el adecuado para mí?

¿Debería optar por un refinanciamiento con retiro de efectivo o un préstamo con garantía hipotecaria? ¡Depende de su situación financiera y preferencias para determinar qué préstamo tiene más sentido para usted! Si no está seguro, considere hablar con un asesor financiero para ver cómo los beneficios y desventajas de cada tipo de préstamo se aplican a sus circunstancias.

En general, al evaluar los tipos de préstamos, es posible que desee considerar:

- Cuánto capital tiene en su casa

- La tasa de interés de su hipoteca actual

- La cantidad que desea pedir prestada

- Cuánto tiempo necesita / desea pagar el préstamo

- Si desea plazos de préstamo fijos o flexibles

Ahora echemos un vistazo a algunos ejemplos en los que los préstamos con garantía hipotecaria y los refinanciamientos con retiro de efectivo pueden ser más beneficiosos.

Un préstamo con garantía hipotecaria puede ser una buena opción si:

- Quiere utilizar una segunda hipoteca para no tener que pagar el seguro hipotecario

- Las tasas hipotecarias actuales son más altas que la tasa que obtuvo con su hipoteca actual

- Quiere utilizar el valor de su casa sin afectar su hipoteca actual

Un refinanciamiento con retiro de efectivo puede ser una buena opción para usted si:

- Tiene suficiente capital para pedir prestado lo que quiere

- Quieres consolidar por una tasa más baja

- Quieres hacer mejoras en el hogar

- Le gustaría mantener un solo pago de hipoteca en lugar de múltiples

Es importante tener en cuenta que, dado que ambos tipos de préstamos utilizan el valor líquido de su vivienda como garantía, usted corre el riesgo de que le ejecuten la hipoteca si no puede hacer sus pagos.

Conclusiones clave

- Los préstamos con garantía hipotecaria y las devoluciones en efectivo son préstamos que utilizan la garantía hipotecaria como garantía.

- Ambos permiten a los propietarios acceder al valor de la vivienda en forma de pagos a tanto alzado.

- Es importante considerar los pros y los contras de ambos para tomar la mejor decisión financiera para su situación.

-

¿Su patrimonio neto afecta su puntaje crediticio?

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

¿Qué es una Corporación Multinacional (MNC)?

Una corporación multinacional (MNC) es una empresa que opera en su país de origen, así como en otros países del mundo. Mantiene una oficina central Estructura corporativa La estructura corporativa se

-

Lista de descuentos de AARP

Los miembros de AARP son elegibles para una variedad de descuentos. Gracias a AARP, el envejecimiento tiene sus beneficios. El grupo, anteriormente conocida como la Asociación Estadounidense de Perso

-

Cómo utilizar las opciones FX en las operaciones de cambio

Las opciones de cambio de divisas son relativamente desconocidas en el mundo de las divisas minoristas. Aunque algunos corredores ofrecen esta alternativa al comercio al contado, la mayoría no lo hace

Finanzas

- Diez formas en las que ha desperdiciado dinero. Qué hacer de manera diferente

- Créditos fiscales sobre la nómina de pequeñas empresas:13 créditos que todo propietario de una empresa debe conocer

- ¿Qué es una carta al accionista?

- Cómo utilizar los cupones de forma eficaz

- ¿Qué es un préstamo de la FHA y cómo funciona?

- Sostenibilidad explicada

-

Cuánto ahorrar para la licencia por maternidad

Cuánto ahorrar para la licencia por maternidad La política de los Estados Unidos sobre la licencia por maternidad puede ser un tema delicado entre las familias, y especialmente mujeres. A diferencia de todos los demás países ricos, muchos de los c...

-

Definición de pérdida en seguros

Definición de pérdida en seguros El propósito principal de una póliza de seguro de hogar o automóvil es proteger a los asegurados contra una pérdida. En términos de seguros, Un siniestro es cualquier lesión o daño que sufra el asegur...

-

Más seguro que el Seguro Social:esta 1 inversión puede ser la clave para una jubilación financieramente segura

Más seguro que el Seguro Social:esta 1 inversión puede ser la clave para una jubilación financieramente segura Los beneficios del Seguro Social pueden contribuir en gran medida a proporcionar una jubilación cómoda, pero muchos adultos mayores dependen demasiado de ellos. Sus cheques mensuales están destinado...

-

Por qué es realmente arriesgado jugar a lo seguro con su dinero

Por qué es realmente arriesgado jugar a lo seguro con su dinero El mercado de valores ha tenido una buena racha últimamente, pero todas las cosas buenas terminan eventualmente. Y muchos de nosotros recordamos un momento no hace mucho cuando un gran colapso acabó c...