¿Las empresas miden el costo de su deuda con declaraciones antes o después de impuestos?

El costo de la deuda se define más fácilmente como la tasa de interés que cobran los prestamistas sobre los fondos prestados. Al comparar fuentes similares de capital de deuda, esta definición de costo es útil para determinar qué fuente cuesta menos.

Por ejemplo, suponga que dos bancos diferentes ofrecen préstamos comerciales idénticos a tasas de interés del 4% y 6%, respectivamente. Usando la definición antes de impuestos de costo de capital, está claro que el primer préstamo es la opción más barata debido a su menor tipo de interés.

Dependiendo del contexto del cálculo, sin embargo, las empresas a menudo miran el costo después de impuestos del capital de la deuda para medir su impacto en el presupuesto con mayor precisión. Los pagos de intereses de la deuda suelen ser deducibles de impuestos, por lo que la adquisición de financiación mediante deuda puede reducir la carga fiscal total de una empresa.

La utilización más común de este método es en el cálculo del costo de capital promedio ponderado (WACC). Las empresas utilizan la fórmula WACC para determinar el costo promedio por dólar de todo el capital, tanto deuda como capital, después de tener en cuenta la proporción del capital total que representa cada fuente. En la fórmula WACC, el costo de la deuda se calcula como

Costo de la deuda =R ∗ (1 − T) donde:R =La tasa de interés T =La tasa de impuestos corporativos

Al multiplicar el costo de la deuda antes de impuestos (representado por la tasa de interés) por la inversa de la tasa impositiva, esta fórmula da una imagen más realista del gasto necesario para financiar operaciones con deuda.

Suponga que la tasa impositiva corporativa es del 30% en el ejemplo anterior. El primer préstamo tiene un costo de capital después de impuestos de 0.04 * (1 - 0.3), o 2,8%. El segundo préstamo tiene un costo después de impuestos de 0.06 * (1 - 0.3), o 4,2%. Claramente, el cálculo después de impuestos no afecta la decisión original de solicitar el primer préstamo, ya que sigue siendo la opción más barata. Al comparar el costo del préstamo con el costo del capital social, sin embargo, la incorporación de la tasa impositiva puede marcar una gran diferencia.

-

¿Cuáles son las mejores formas de gastar sus bitcoins?

Bitcoin es la moneda del mundo moderno. Es una criptomoneda descentralizada que le permite realizar transacciones asequibles con gran comodidad. Con la creciente popularidad de bitcoins, la gente de t

-

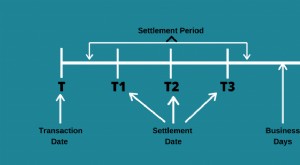

¿Qué es la fecha de liquidación?

La fecha de liquidación es un término de la industria que se refiere a la fecha en que un contrato comercial o derivado se considera definitivo. y el vendedor debe transferir la propiedad del valor al

-

Hipo en el camino de combinar las finanzas

Ocurrió rápido. Apenas hablamos de eso pero de repente aproximadamente una semana después de que nos comprometiéramos, y antes de que estuviéramos realmente listos, mi prometido y yo habíamos combinad

-

7 maneras en las que ser soltero es mejor para su cuenta bancaria

El día de San Valentín se acerca una vez más. Las personas en las relaciones están ahorrando para invitar a su pareja a algo especial. Y para aquellos que buscan romance es una gran oportunidad para d

deuda

- Compare precios para su empresa de reducción de deuda

- Evitar la quiebra:3 formas de evitar declararse en quiebra

- ¿Qué es un préstamo de franquicia?

- Cómo la congelación de préstamos estudiantiles afecta sus impuestos

- La difícil década de Mozambique:tres lecciones para orientar los próximos pasos

- ¿Qué es un préstamo de conversión de activos?

-

Cómo solicitar un dinero de subvención para personas de la tercera edad para mejoras en el hogar

Cómo solicitar un dinero de subvención para personas de la tercera edad para mejoras en el hogar Las Agencias de Envejecimiento del Área de su localidad pueden proporcionar información sobre subvenciones para mejoras en el hogar. Mantener un hogar seguro puede ser un desafío cuando eres una pers...

-

Escasez Vs Abundancia:¿Tiene una mentalidad de escasez?

Escasez Vs Abundancia:¿Tiene una mentalidad de escasez? La mentalidad es tan importante ¡especialmente cuando se trata de nuestras finanzas! Su forma de pensar sobre el dinero puede afectar sus hábitos de gasto y ahorro. Determinar qué tipo de mentalidad t...

-

Cómo obtener cupones sin fechas de vencimiento

Cómo obtener cupones sin fechas de vencimiento Obtenga cupones sin fechas de vencimiento Comprar diferentes artículos que necesita para el día a día puede sumar bastante rápido. Un cambio pequeño puede convertirse en dólares rápidamente. Por lo t...

-

Obtención de ingresos adicionales con criptomonedas en 2021

Obtención de ingresos adicionales con criptomonedas en 2021 El crecimiento de la criptomoneda en la última década muestra cuán relevante y significativo se está volviendo para la economía global moderna. El éxito de Bitcoin es la razón principal del creciente ...