Nunca hagas estas 5 cosas cuando estás endeudado

Los consumidores estadounidenses tienen más de $ 1 billón en deuda renovable a octubre de 2017, según la Reserva Federal. Esta deuda compuesto principalmente por deudas de tarjetas de crédito, se encuentra en su nivel más alto desde enero de 2009.

Si tiene problemas con un saldo alto en la tarjeta de crédito, sabes que estás lejos de estar solo, pero necesitas pagarlo. Algunas veces, aunque, cometemos errores al intentar pagar nuestras tarjetas de crédito. Estos errores pueden hacer que la eliminación de esta deuda de alto interés sea un desafío mayor.

Estos son los errores que nunca debe cometer al pagar sus tarjetas.

1. Sigue cargando

Esto puede parecer obvio, pero si está tratando de eliminar la deuda de su tarjeta de crédito, no siga cobrando nuevas compras en sus tarjetas de crédito. Cada nuevo cargo da como resultado más dólares que debe pagar. Y a una tasa de interés que podría llegar al 20 por ciento, incluso las compras pequeñas se suman.

En lugar de, compre artículos con su tarjeta de débito o en efectivo. Si necesitas algo caro, ahorra y luego cómpralo sin recurrir a tarjetas de crédito. (Vea también:El método más rápido para eliminar la deuda de la tarjeta de crédito)

2. Paga solo el mínimo

Para evitar retrasos en sus pagos, Deberá realizar un pago mensual mínimo establecido por el proveedor de su tarjeta de crédito. Pagar esto a tiempo mantendrá su puntaje crediticio al día. Y deberías por todos los medios, pagar en menos el mínimo todos los meses.

Pero pagando solamente el pago mínimo mensual también es un error cuando tiene una deuda de tarjeta de crédito muy alta. Si solo paga el mínimo, puede llevarle años liquidar sus saldos. Y podría pagar miles de dólares en intereses. (Consulte también:Cómo pagar menos intereses en la deuda de su tarjeta de crédito)

Aquí tienes un ejemplo:digamos que tienes $ 6, 000 de deuda en una tarjeta con una tasa de interés del 17 por ciento. Si el pago mensual mínimo es el 4 por ciento de esa deuda, y eso es todo lo que pagas cada mes, le llevará más de 11 años pagar esos $ 6, 000. También pagará más de $ 3, 000 extra en interés.

Eso también asumiendo que no está realizando ninguna compra nueva con esa tarjeta. La lección aquí es simple:Pague siempre más del mínimo si espera pagar esa deuda. (Ver también:Todas las formas en que los pagos mínimos son malos)

3. Cambiar a otras tarjetas

Tal vez su deuda esté por las nubes en una tarjeta de crédito, pero bajo en otro. No crea que cambiar repentinamente a su tarjeta de baja deuda ayudará. Cambiar de una tarjeta a otra es solo una ilusión de que está haciendo un cambio. Seguirá aumentando la deuda de su tarjeta de crédito. Lo mejor que puede hacer es comenzar a pagar sus compras en efectivo o con su tarjeta de débito.

4. Omita hacer un presupuesto familiar

Hacer un presupuesto suena como una tarea, pero no es tan difícil. Necesitará uno si desea maximizar la cantidad de dinero que dedicará cada mes a pagar su deuda.

Sume sus ingresos mensuales y calcule sus gastos mensuales, incluidos los artículos que permanecen iguales cada mes (como la hipoteca y los pagos del automóvil) y los que fluctúan (como salir a comer o hacer la compra). Una vez que totalice sus gastos e ingresos, sabrá cuánto dinero debería tener cada mes. Luego puede determinar cuánto puede usar para pagar sus tarjetas.

Armados con esta información, es posible que se salte algunas comidas de restaurante cada mes. Tal vez salgas al cine menos veces. Utilice el dinero que ha ahorrado para ayudar a pagar la deuda de la tarjeta de crédito. (Vea también:Construya un mejor presupuesto en 5 minutos planos)

5. Aplazar el ahorro

Si está comprometido a pagar sus deudas, podría tener la tentación de enviar tantos dólares como sea posible para eliminarlo. Eso es bueno. Solo asegúrese de no descuidar sus ahorros en el proceso.

Sí, saldar deudas con altos intereses debe ser su prioridad. Pero también necesita aumentar sus ahorros. ¿Qué sucede si su automóvil necesita de repente una reparación costosa? Si no tiene un fondo de emergencia, tendrá que usar su tarjeta de crédito para cubrir esas reparaciones. Eso solo aumentará su deuda.

Si tiene ahorros acumulados, aunque, puede manejar más sorpresas con efectivo. Eso evitará que la deuda de su tarjeta de crédito aumente aún más mientras intenta eliminarla. (Vea también:7 maneras fáciles de crear un fondo de emergencia desde $ 0)

-

Ley de arrepentimiento de compra de automóviles de Ohio

A las pocas horas de comprar un automóvil, puede darse cuenta de que su compra fue un error. A pesar de lo que haya escuchado acerca de tener tres días para cambiar de opinión, no es tan simple en Ohi

-

Cómo beneficiarse de forma segura en el próximo GameStop

Tom Gentile A menos que haya estado acampando en el monte Everest esta semana, has escuchado el trato con GameStop Corp. (NYSE:GME). La compañía había estado en vigilancia de la muerte desde 2019

-

¿Cómo accedo a mi cuenta de jubilación de Wells Fargo?

Wells Fargo &Company es una empresa de servicios financieros basada en la comunidad que se describe a sí misma con activos por un total de casi $ 2 billones. Entre los productos que Wells Fargo ofrece

-

9 errores financieros que está cometiendo en el consultorio del médico

Si tiene una afección médica en curso, usted sabe lo costosa que puede ser la atención médica. Los costos médicos se han disparado en los últimos años, dejando a las personas frente a la posibilidad m

deuda

- Las 7 mejores estrategias de eliminación de deudas con tarjetas de crédito

- Explicación de las tasas de préstamos para la construcción

- ¿Debería hacer una transferencia de saldo?

- Bancarrota:Explicación de la frecuencia de presentación del Capítulo 7

- Deuda a largo plazo

- Presupuesto para distinguir deudas buenas y malas

-

Los mejores corredores en línea para pequeños inversores y principiantes 2018

Los mejores corredores en línea para pequeños inversores y principiantes 2018 Invertir por primera vez es muy parecido a lanzarse a una nueva actividad:te intimida todo lo que crees que no sabes y no quieres parecer torpe frente a los demás. Con la gran cantidad de corredurías ...

-

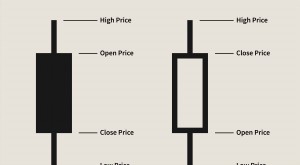

Comprensión de los gráficos de velas japoneses básicos

Comprensión de los gráficos de velas japoneses básicos Los gráficos de velas se originaron en Japón más de 100 años antes de que Occidente desarrollara los gráficos de barras y de puntos y cifras. En el 1700, un hombre japonés llamado Homma descubrió que,...

-

¿Qué es la flotación?

¿Qué es la flotación? La flotación es el proceso de emisión y venta de acciones a inversores públicos. En otras palabras, es cuando una empresa sale a bolsa y emite nuevas acciones para reunir capital. Es un término de uso...

-

¿Qué acciones hay en el índice BTK?

¿Qué acciones hay en el índice BTK? ¿Qué acciones hay en el índice BTK? El índice BTK es una colección de acciones de biotecnología, la mayoría de los cuales cotizan en la Bolsa de Valores de Estados Unidos. La biotecnología es una de ...