Tomar un préstamo contra la propiedad

Puede utilizar cualquier activo a su nombre para asegurar un préstamo contra la propiedad . Este tipo de préstamo se considera garantizado con garantía. Los préstamos garantizados ofrecen muchas ventajas tanto para el prestamista como para el prestatario, pero no vienen sin desafíos y riesgos. Antes de utilizar su propiedad para solicitar un préstamo, sopese los méritos de esta estructura frente a otras opciones de préstamos disponibles para usted.

Beneficios del prestamista

Para un prestamista, un préstamo garantizado es una opción segura. Si por alguna razón el prestatario no puede pagar la deuda, el prestamista tiene un activo de igual o mayor valor que el préstamo en sí. El prestamista puede embargar y liquidar este activo para recuperar al menos una parte del costo del préstamo. Esto es incluso cierto con un préstamo con garantía hipotecaria. Aunque el prestamista con garantía hipotecaria no tiene un gravamen primario sobre la casa, puede comprar la hipoteca principal y ejecutar la hipoteca de la casa si es necesario. Siempre que un prestamista tenga un gravamen sobre la propiedad, el prestamista tiene seguridad adicional.

Beneficios para el prestatario

Para un prestatario, existe un riesgo sustancial de poner un activo en la línea para garantizar un préstamo. Sin embargo, tomar este riesgo resulta en beneficios considerables. Primero, A menudo es más fácil asegurar un préstamo contra una propiedad que tomar un préstamo sin garantía. Dado que el prestamista tiene un seguro contra incumplimiento, está dispuesto a extender el préstamo a un prestatario que puede tener un crédito ligeramente menos que perfecto. Más lejos, la protección adicional para el prestamista a menudo resulta en una tasa de interés más baja. Estos dos factores significan que un prestatario casi siempre puede obtener un préstamo razonable siempre que tenga un activo valioso para arriesgar.

Ejemplos y opciones

El ejemplo más común de un préstamo contra la propiedad es un préstamo para automóvil. Este préstamo es muy popular debido a la forma en que utiliza un activo como garantía del préstamo utilizado para comprar ese activo. Si el prestatario incumple, él o ella pierde solo el auto, que no era una ventaja para empezar. El préstamo es popular entre los prestamistas porque muchos distribuidores en realidad tienen un brazo de financiamiento. Pueden financiar la compra de sus propios vehículos, ganar dinero tanto con la venta como con el préstamo necesario para la venta. Otros ejemplos incluyen hipotecas, préstamos con garantía hipotecaria, préstamos informáticos, préstamos para acciones y préstamos para cuentas de ahorro.

Advertencias

Cuando tiene un gran activo, como un carro, casa o negocio, puede encontrar muchos prestamistas llamando a su puerta. Estos prestamistas saben que una persona con un puntaje crediticio lo suficientemente alto como para asegurar una gran deuda es responsable, probablemente tenga un ingreso alto y, como resultado, es un buen prestatario potencial. Es posible que descubra que tiene una aprobación previa para un préstamo con garantía hipotecaria el día que compra su casa. Sin embargo, el hecho de que un prestamista diga que usted puede pagar un préstamo no significa que realmente pueda hacerlo. Con un préstamo garantizado, el prestamista corre muy poco riesgo. Puede estar dispuesto a extender una deuda que tiene una alta probabilidad de incumplir. Siempre haga un presupuesto y nunca garantice la propiedad sin prudencia.

-

Nos estamos quedando sin monedas en todo el país

Nuestra relación general con el efectivo ha cambiado mucho en unos pocos años. En muchos entornos, Las tarjetas de crédito o débito y las aplicaciones móviles han hecho que los pagos sean mucho más rá

-

Ir a los colchones (orgánicos)

He gastado una cantidad bastante obscena de dinero en carrocería en los últimos años. He tenido un equipo de quiroprácticos en evolución, masajistas, y acupunturistas. Compré libros sobre ejercicios d

-

¿Qué es el impuesto a las ganancias de capital a largo plazo?

De modo que ha ganado algo de dinero invirtiendo, o realmente en cualquier operación de activos en la que salió adelante. Felicitaciones por la gran puntuación. Pero no cuente sus ganancias demasiad

-

¿Cuándo comenzó la banca en línea?

Una pareja frente a una computadora haciendo banca en línea. Las instituciones financieras comenzaron a ofrecer a los clientes acceso a sus cuentas desde casa a través del teléfono en 1981 y a través

deuda

- Este es el tipo de préstamo de más rápido crecimiento en los EE. UU.

- Cómo usar una tarjeta de crédito para una emergencia sin ahogarse en deudas

- ¿Crees en alguno de estos 4 mitos sobre préstamos personales?

- ¿Qué pasa con su deuda cuando muere? Esta es la respuesta

- Tarjetas de crédito:planes para resolver problemas de deuda

- ¿Califica usted para un préstamo de franquicia?

-

Definir fondo mutuo de clase K

Definir fondo mutuo de clase K Gestionar gastos para mayores posibles devoluciones. Los fondos de inversión, compuesto por acciones, bonos y otros valores, diversificar carteras y repartir riesgos. Muchos inversores los compran pa...

-

Qué hacer si encuentra una tarjeta de crédito

Qué hacer si encuentra una tarjeta de crédito Devuelva la tarjeta de crédito al mostrador de servicio al cliente más cercano. No es raro encontrar objetos perdidos como gafas de sol y llaves. A menudo, estos elementos se enumeran como encontrado...

-

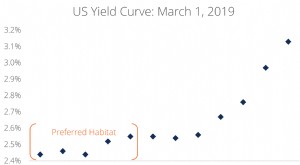

¿Qué es la teoría del hábitat preferido?

¿Qué es la teoría del hábitat preferido? La teoría del hábitat preferido establece que el mercado de bonos está segmentado por estructura temporal y que bondBondsBonds son valores de renta fija emitidos por corporaciones y gobiernos para obt...

-

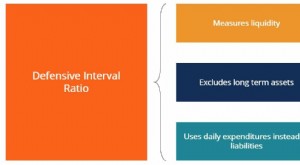

¿Qué es el índice de intervalo defensivo?

¿Qué es el índice de intervalo defensivo? El índice de intervalo defensivo (DIR) es un índice de liquidez financiera que indica cuántos días puede operar una empresa sin necesidad de recurrir a fuentes de capital distintas de sus activos corr...