¿Qué es el fondo de comercio negativo?

El importe del fondo de comercio negativo (NGW), también conocido como importe de "compra en oferta", es la diferencia entre el precio de compra pagado por un activo y su valor justo de mercado real.

El fondo de comercio negativo es un principio contable que se produce cuando el precio pagado por un activo es inferior a su valor en el mercado y puede considerarse un "descuento" para el comprador.

Activos tangibles / intangibles y fondo de comercio negativo

Es importante distinguir entre activos tangibles e intangibles:

Activos tangibles vienen en forma física y tienen valor monetario. Los ejemplos principales incluyen propiedad, planta, Y equipamiento.

Activos intangibles carecer de forma física, no tienen valor monetario, y puede ser inidentificable a veces. Ejemplos de activos intangibles incluyen la propiedad intelectual (patentes, patentes, patentes son documentos que otorgan la propiedad de la propiedad intelectual, la idea de, o concepto para, algo - a un individuo, grupo, o empresa. Una patente, derechos de autor), Reconocimiento de marca, y vida útil.

El fondo de comercio representa el valor de los activos intangibles, como el reconocimiento de marca y la propiedad intelectual, que pueden ser muy valiosos para empresas bien establecidas y / o innovadoras. Los activos intangibles no se incluyen en el cálculo del valor de mercado, pero pueden incluirse en el precio de compra.

Sin embargo, la presencia de una plusvalía negativa en sí misma implica que el precio de compra fue inferior al valor de mercado, lo que indica que los activos intangibles tenían un valor descontado o no tenían valor o que la empresa se está vendiendo bajo presión sin cosechar los beneficios de sus activos intangibles.

Por lo tanto, El fondo de comercio negativo implica que la empresa vendedora se encuentra en circunstancias extremadamente desfavorables; podría sufrir dificultades económicas, bajo una alta presión de venta, y / o enfrentando obligaciones de deuda elevadas, que dan lugar a un descuento en el precio de compra de una empresa.

Ejemplo practico

La empresa XYZ se enfrentó a una competencia creciente e incurrió en obligaciones de deuda que no pudo cubrir. La junta directiva tenía dos opciones:declararse en quiebra o declararse en quiebra La quiebra es el estado legal de una entidad humana o no humana (una empresa o agencia gubernamental) que no puede pagar sus deudas pendientes o vender la empresa.

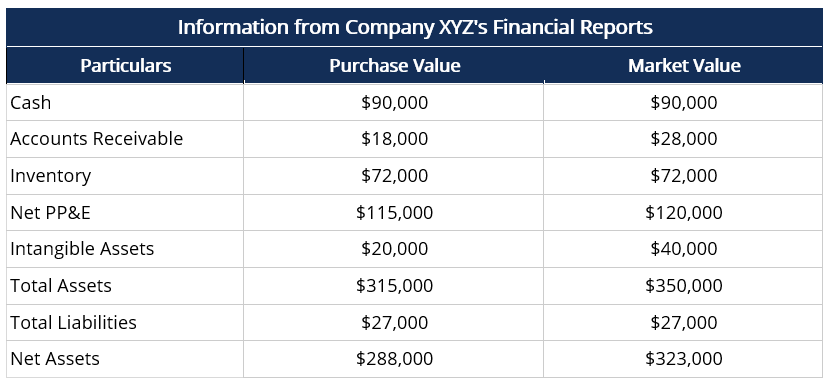

La compañía se vendió recientemente por $ 288, 000, que era inferior a su valor justo de mercado. La siguiente tabla presenta información consolidada de los estados financieros de la Compañía XYZ:

Aquí:

- El valor de compra de las cuentas por cobrar es menor que el valor justo de mercado debido al deterioro de las relaciones con los deudores y la dificultad para cobrar los pagos.

- El valor de compra de la propiedad, planta, y el equipo (PP&E) es más bajo que el valor justo de mercado porque la compañía no contabilizó la depreciación con precisión.

- Los activos intangibles de la empresa, incluida la propiedad intelectual y la base de clientes, se vieron lastradas debido a la situación financiera actual:competencia creciente y obligaciones de deuda elevadas.

Fondo de comercio negativo frente a fondo de comercio

El fondo de comercio negativo ocurre cuando el precio de compra pagado por un activo es menor que su valor en el mercado. A diferencia de, La plusvalía se produce cuando el precio de compra es superior a su valor de mercado, es decir, el monto del fondo de comercio es la prima que paga el comprador por el valor intangible de los activos de la empresa.

Si bien el fondo de comercio negativo es un indicador de circunstancias desfavorables, la presencia de buena voluntad (es decir, Fondo de comercio "positivo") implica que el valor intangible de los activos es alto, y la empresa está sometida a una presión relativamente baja para vender; esta situación favorece al vendedor.

¿Por qué surge la buena voluntad negativa?

El fondo de comercio negativo generalmente surge debido a uno de los siguientes factores:

Venta forzosa o con dificultades económicas de la empresa

Las empresas que se encuentran en dificultades financieras y bajo presión para vender pueden estar dispuestas a vender la empresa con un descuento en forma de fondo de comercio negativo, ya que es probable que el valor de los activos intangibles para una empresa en dificultades sea menor.

Valoración incorrecta de activos

Valoración de activos, especialmente activos fijos a largo plazo, puede ser incorrecta, dado que los factores macroeconómicos Factor macroeconómico Un factor macroeconómico es un patrón, característica, o condición que emana de, o se relaciona con, más bien, un aspecto más amplio de una economía está cambiando constantemente y da como resultado valores de mercado inexactos. Similar, una valoración inexacta de los activos intangibles también puede resultar en valores de mercado más bajos y una plusvalía negativa.

Contabilización de la plusvalía mercantil negativa

Según los US GAAP y las NIIF, tanto el fondo de comercio como el fondo de comercio negativo deben reconocerse y contabilizarse en los estados financieros de la empresa adquirente.

NGW en el estado de resultados

El fondo de comercio negativo debe reconocerse como una "ganancia por adquisición" en el estado de resultados de la adquirente, bajo fuentes de ingresos no monetarias.

NGW en el balance

En el balance de la empresa vendedora, el fondo de comercio se registra como un activo, mientras que el fondo de comercio negativo forma parte del pasivo ya que reduce la valoración. Alternativamente, el fondo de comercio puede registrarse como un contraactivo, o una reducción de los activos para indicar la cantidad de NGW.

NGW en el estado de flujos de efectivo

En el estado de flujos de efectivo, El fondo de comercio negativo generalmente se registra como una “ganancia por adquisición” o “ganancia por compra ventajosa” para indicar el valor adicional adquirido en forma de NGW.

Lecturas relacionadas

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Valor del activo neto Valor del activo neto El valor del activo neto (NAV) se define como el valor de los activos de un fondo menos el valor de sus pasivos. El término "valor liquidativo" se utiliza comúnmente en relación con los fondos mutuos y se utiliza para determinar el valor de los activos mantenidos. Según la SEC, Los fondos mutuos y los fondos de inversión unitaria (UIT) deben calcular su valor liquidativo.

- Valor justo de mercado Valor justo de mercado El valor justo de mercado (de un bien o servicio que se intercambia) se refiere al precio al que ambas partes en la transacción acordaron de forma independiente.

- IFRS vs US GAAP IFRS vs US GAAP El IFRS vs US GAAP se refiere a dos estándares y principios contables a los que se adhieren los países del mundo en relación con la información financiera.

- Estado de Flujos de Efectivo Estado de Flujos de Efectivo El Estado de Flujos de Efectivo (también conocido como estado de flujo de efectivo) es uno de los tres estados financieros clave que informan el flujo de efectivo.

-

¿Qué es la Ingeniería de Valor?

La ingeniería de valor se refiere al método sistemático de mejorar el valor de un producto que produce un proyecto. Se utiliza para analizar un servicio, sistema, o producto para determinar la mejor m

-

¿Qué es una propuesta de valor?

Una propuesta de valor es una promesa de valor declarada por una empresa que resume cómo se entregará el beneficio del producto o servicio de la empresa. experimentado, y adquirido. Esencialmente, una

Artículos Destacados

-

¿Qué es la garantía negativa?

¿Qué es la garantía negativa? La garantía negativa es un término contable utilizado por los auditores para informar a las partes externas que un grupo particular de hechos o datos financieros se considera exacto, ya que no se ha d...

-

¿Qué es el valor nominal?

¿Qué es el valor nominal? El valor nominal es el valor nominal o nominal de un bono, parte de la acción, o cupón como se indica en un bono o certificado de acciones. El certificado es emitido por el prestamista y entregado a u...