Domine su dinero:una guía para principiantes para crear un presupuesto

Recuerdo estar sentado en la oficina del asesor de crédito como si fuera ayer. Tenía una deuda de 50.000 dólares y no tenía idea de adónde iba mi dinero cada mes.

Su sugerencia era como un idioma extraño para mí, pero dijo que era la única solución para alcanzar el éxito financiero. Ella me dijo que hiciera un presupuesto.

Años más tarde, sé que hacer un presupuesto fue fundamental en mi trayectoria financiera. Si tiene dificultades y necesita desarrollar un plan para su dinero, esta guía puede ayudarle a comenzar.

Cómo hacer un presupuesto mensual

La elaboración de presupuestos suele considerarse restrictiva. Sin embargo, le permite controlar sus finanzas y gastar dinero libremente de acuerdo con sus objetivos financieros.

Antes de comenzar, deberá recopilar algunos datos. Esto incluye:

- Extractos bancarios

- Recibos de pago

- Extractos de tarjeta de crédito

- Lista de tus facturas mensuales

Si es posible, tenga al menos tres meses de la información anterior. Esto le ayudará a tener una mejor idea de lo que gasta y gana cada mes.

*Oferta del día:gane 4,50 por ciento (11 veces el promedio nacional actual) en efectivo con la cuenta Savings Connect de CIT Bank. ¡Comience con $100 y deposite electrónicamente al menos $200 al mes para ganar esta tarifa! Todos los depósitos están asegurados por la FDIC hasta el máximo de $250,000 por depositante.

Una vez que los tenemos en la mano, es hora de crear un presupuesto.

Calcule sus ingresos

El primer paso para comenzar un presupuesto mensual es determinar cuánto dinero gana cada mes. Este no es su ingreso bruto. En cambio, son sus ingresos netos.

Sus ingresos incluirán el salario neto de su trabajo diario más cualquier dinero que gane a través de un trabajo secundario. .

No pase por alto otras fuentes de ingresos. Si obtiene fondos de fuentes como discapacidad, Seguro Social o incluso pensión alimenticia y manutención infantil, inclúyalos también.

La idea aquí es identificar su ingreso mensual total. Si sus ingresos varían cada mes, promedie las cantidades para tener una mejor idea de lo que gana.

Tener esta información es esencial ya que te permite saber con qué tienes que trabajar. Además, si sus gastos superan sus ingresos, debe reducir sus gastos.

Seguimiento de sus gastos

Después de calcular sus ingresos después de impuestos, debe determinar cuánto gasta cada mes. Esto incluye todo en lo que gasta dinero, desde el alquiler hasta el café ocasional que compra de camino al trabajo.

Lo mejor es enumerar todos estos gastos para no pasar por alto nada. Esto debe incluir tanto los gastos conocidos como los variables.

Los gastos fijos pueden incluir lo siguiente:

- Alquiler/hipoteca

- Servicios públicos (gas y electricidad)

- Factura de Internet

- Factura de teléfono móvil

- Cable u otras alternativas de cable

- Pagos de deuda

- Seguro

Luego querrás incluir los gastos variables que tienes cada mes, como:

- Comestibles

- gasolina

- Donaciones caritativas

- Entretenimiento

- Mascotas

Sus gastos variables pueden verse diferentes, por lo que esto pretende darle una idea de algunas cosas que podría clasificar como variables.

Es mejor promediar su gasto variable a lo largo de varios meses para tener una idea de lo que realmente gasta.

Puedes utilizar aplicaciones de presupuesto como Personal Capital para controlar sus gastos. Nuestra plataforma favorita es Tiller. Se conecta a su cuenta bancaria y coloca todos sus gastos en una hoja de cálculo fácil de usar.

Como alternativa, puedes anotar manualmente tus gastos mensuales. Sin embargo, muchos consideran que usar aplicaciones de presupuesto es una forma más sencilla de administrar su presupuesto personal.

Independientemente de su elección, realizar un seguimiento de sus gastos es esencial si tiene ingresos fijos. Lea nuestra guía sobre cómo ahorrar dinero con un presupuesto ajustado para identificar formas viables de reducir costos.

Determinar lo que queda

Ahora que tiene sus ingresos y gastos mensuales, desea restarlos para identificar su situación. El objetivo es que le sobre dinero.

Tener dinero extra al final de cada mes le permite ahorrar dinero en su fondo de emergencia, hacer crecer su fondo de jubilación o alcanzar otras metas.

Sin embargo, si se está quedando corto, es hora de revisar sus hábitos de gasto y gastar menos cada mes. Este puede ser un sentimiento abrumador, pero es factible.

En lugar de mirar el golfo como un todo, identifique cambios simples que pueda hacer para reducir rápidamente el déficit. Esto generará la confianza que necesita para reducir sus facturas mensuales en todos los ámbitos.

Lea nuestra guía sobre cómo ahorrar dinero cada mes para identificar posibles formas de gastar menos.

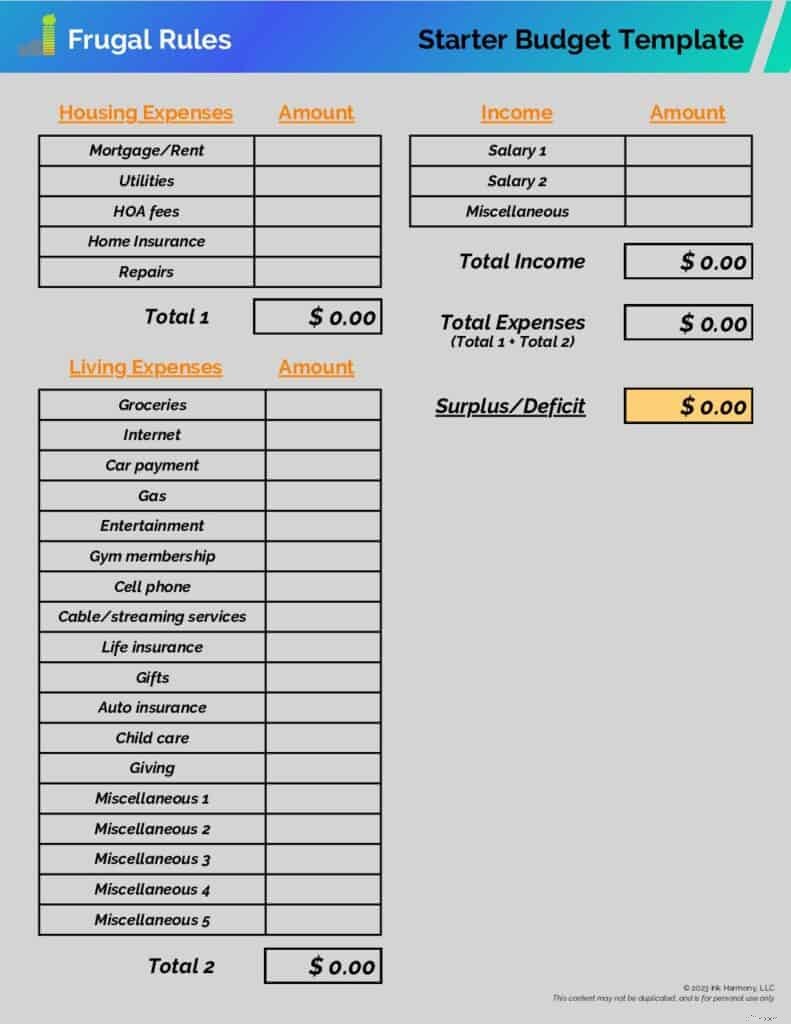

Puede utilizar nuestra hoja de trabajo de presupuesto imprimible a continuación para comenzar un plan básico. Ingrese sus ingresos mensuales en el campo "Salario 1".

Si tienes pareja, pon su información salarial en el campo “Salario 2”. Cualquier ingreso que obtenga adicionalmente debe ir a la sección "Varios".

Luego, complete los campos de gastos con los costos que le correspondan. Después de proporcionar toda la información, debería ver una línea de superávit o déficit en la parte inferior derecha de la hoja de cálculo.

Descargue ahora nuestra plantilla de presupuesto inicial gratuita

Qué hacer con el dinero restante

Gastar menos de lo que gana es una excelente posición. Proporciona la posibilidad de alcanzar objetivos de ahorro y perseguir la libertad financiera.

Administrar lo que te queda es tan personal como un presupuesto. Quiere utilizar estos fondos para trabajar para lograr lo que más le importa.

Los ejemplos incluyen:

- Ahorro para el pago inicial de una casa

- Pago de la deuda

- Ahorrar para una familia

- Invertir para la jubilación

- Ahorrar para un gasto grande

Vivir dentro de un presupuesto es un recurso excelente que puede utilizar para ayudarle a alcanzar esos objetivos. Antes de trabajar para lograrlos, asegúrese de aumentar sus ahorros de emergencia para hacer frente a cualquier gasto inesperado.

Es mejor automatizar su ahorro para trabajar hacia sus objetivos. La mayoría de los bancos le permiten hacer esto de forma gratuita y es sencillo de configurar. También garantiza que no se olvidará de guardar.

*Relacionado:lea nuestra guía sobre cómo hacer un presupuesto para comprar una casa cuando esté buscando su primera casa en el mercado.

CIT Bank es nuestro banco en línea favorito para cuentas de ahorro. Pagan tasas súper competitivas y tienen el mismo seguro de la FDIC que usted obtiene en su banco local.

Lea nuestra revisión de CIT Bank para aprender más. Empezar a ahorrar temprano es fundamental.

Lea nuestra guía por un centavo duplicado durante 30 días para aprender la importancia de comenzar temprano y el poder del interés compuesto.

Enjuague y repita

Vivir con un presupuesto no es una situación de "configúrelo y olvídese". Es posible que sus patrones de gasto cambien o que obtenga ingresos adicionales que no había previsto en su presupuesto inicial.

Lo mejor es reevaluar su presupuesto al menos una vez al año. Si está trabajando para crear su primer presupuesto mensual, querrá analizarlo semanalmente. Una vez que se sienta cómodo, puede revisarlo mensual o trimestralmente.

Esto le permite optimizar sus gastos y garantiza que le está dando a cada dólar un propósito. No dejes que esto te abrume. No es un proceso difícil.

Usar una aplicación de presupuesto es una manera fácil de optimizarlo y solo requiere unos minutos de su tiempo cada mes.

Además, esto le ayuda a evitar simplemente llegar a fin de mes. Lea nuestra guía sobre cómo dejar de vivir de cheque en cheque para identificar formas de crear superávit en su presupuesto.

Elija un método de presupuestación

Puede resultar complicado elegir entre los sistemas y métodos presupuestarios disponibles. No existe un enfoque que sea superior a otros, pero puede haber uno que se adapte mejor a sus necesidades.

Lo más importante es que comiences y administres tu dinero de una manera que te ayude a alcanzar tus objetivos. A continuación se presentan tres estilos populares de elaboración de presupuestos.

Presupuesto de base cero

El presupuesto de base cero es una buena opción si desea darle un propósito a cada dólar. Asigna todo su dinero a gastos, ahorros mensuales, pago de deudas y otros objetivos.

Si actualmente no controla sus gastos, este es un buen método a utilizar. Piense en ello como una película continua de todos sus gastos.

Sin embargo, gestionar un presupuesto de base cero puede llevar bastante tiempo. Además, si tienes gastos recurrentes que cambian periódicamente, puede que no sea la mejor opción.

Necesita un presupuesto (YNAB) es una aplicación de presupuesto fantástica que puedes utilizar si eliges este enfoque.

Presupuesto de sobres de efectivo

El presupuesto de sobres de efectivo es un método tradicional de administrar su efectivo. Mi esposa y yo utilizamos esta estrategia cuando nos casamos por primera vez y nos ayudó a alcanzar varios objetivos.

Con este método, retira efectivo cada vez que le pagan y lo asigna a una categoría de gasto. Puedes leer nuestro artículo sobre porcentajes de presupuesto por categoría para entender cómo deberían verse.

Usar este método le ayudará a evitar gastos excesivos. También le ayuda a evitar cargos por sobregiro.

Sin embargo, es posible que no quieras llevar dinero en efectivo contigo o que te resulte demasiado complicado de manejar.

Qubo es una aplicación útil si eliges este enfoque.

Presupuesto 50/30/20

Un presupuesto basado en porcentajes es una buena opción si desea simplificar las cosas y abordar solo unas pocas categorías de gastos. El método 50/30/20 es la opción más popular.

Así es como funciona:

- Asignas el 50 por ciento de tus ingresos a necesidades como vivienda y comida

- Asignas el 30 por ciento a necesidades como viajes y entretenimiento

- El 20 por ciento restante se destina a ahorros y pago de deudas

La belleza de este enfoque es que le permite tener un marco flexible para trabajar. También pone especial atención en el ahorro y el pago de la deuda.

Lea nuestra guía sobre cómo saldar deudas rápidamente si necesitas eliminar el endeudamiento.

Sin embargo, puede fomentar un gasto excesivo si tiene altos ingresos. Además, es posible que las personas de bajos ingresos necesiten gastar más del 50 por ciento de sus ingresos en sus necesidades.

Notarás una cosa clave a medida que aprendas a presupuestar el dinero. Es probable que a veces le resulte difícil vivir dentro de sus posibilidades.

Eso está bien y es algo que mucha gente experimenta. Un presupuesto debería brindarle libertad y no innumerables horas estresándose por sus finanzas.

La mejor manera de ajustarse a un presupuesto es comprobarlo periódicamente y reducir los gastos siempre que sea posible. Al comenzar, revise su presupuesto semanalmente. Pronto aprenderá que puede pasarlo a monitorearlo mensualmente.

Si descubre que no obtiene valor de un gasto, busque formas de reducir el costo. Luego podrás reasignar los ahorros a un objetivo, gasto o a tu fondo de emergencia diferente. .

El objetivo es gastar su dinero de acuerdo con sus valores y permitirle vivir la vida que desea. No dudes en darte pequeñas recompensas por alcanzar objetivos importantes.

Conclusión

Vivir con un presupuesto es un paso importante que debe dar para administrar sus finanzas de manera inteligente. Le permite ver a dónde va su dinero y garantiza que esté alineado con sus objetivos.

Si se hace con sensatez, un presupuesto le brinda la libertad de vivir como desee. Solo asegúrate de personalizarlo para lograr lo que necesitas.

¿Con qué frecuencia controlas tus finanzas?

John Schmoll

Soy John Schmoll, ex corredor de bolsa, graduado de MBA, escritor financiero publicado y fundador de Frugal Rules.

Como veterano de la industria de servicios financieros, trabajé como administrador de fondos mutuos, banquero y corredor de bolsa y tenía licencias Serie 7 y 63, pero dejé todo eso atrás en 2012 para ayudar a las personas a aprender a administrar su dinero.

Mi objetivo es ayudarle a obtener el conocimiento que necesita para ser financieramente independiente con herramientas financieras y soluciones para ahorrar dinero probadas personalmente.

-

Antes y después:un cambio de imagen del ventilador de techo por $ 6

Ser propietario de una casa es caro. Corrección: Ser propietario de una casa que quiere arrancar y reemplazar todo lo que hay en la casa es caro. Pero mi hogar también es mi hobby. Es uno de es

-

Prepárese para una corrección del mercado aprendiendo estrategias comerciales

La naturaleza del mercado de valores es volátil. Después de una gran caída durante la pandemia de Covid-19, el mercado se recuperó fuerte y se ha mantenido caliente durante casi un año. Pero muchos ex

Artículos Destacados

- Citi igualará las contribuciones federales a las cuentas Trump de los hijos de los empleados

- ¿Qué cuenta de ahorros de alto rendimiento en línea es la mejor? Actualizado 2021

- ¿Quiere jubilarse temprano? Abra una cuenta de ahorros de alto rendimiento

- Cómo ahorrar dinero en la universidad

- Revisión del bloque H&R:una mirada integral a la preparación de impuestos

- Cómo ahorrar $ 100 al día

- ¿Cómo puede el colegio comunitario ahorrarle dinero?

- 5 movimientos simples para acelerar sus ahorros para la jubilación

- Estos programas de empleo para veteranos ayudan a los miembros militares a realizar la transición al lugar de trabajo después del servicio.

-

¿Qué significa Kasasa?

¿Qué significa Kasasa? ¡Kasasa! Palabra divertida. ¿Qué significa? Lo inventamos hace más de una década para lograr nuestra misión de ayudar a las instituciones financieras comunitarias (piense en pequeños bancos y coope...

-

¿Qué es la suplantación de identidad?

¿Qué es la suplantación de identidad? La suplantación es una práctica de negociación algorítmica disruptiva que implica realizar ofertas para comprar u ofertas para vender contratos de futuros Contrato de futuros Un contrato de futuros es...