7 buenas ideas para nuevos inversores

Comenzar a invertir puede parecer intimidante si siente que tiene que resolver todo por su cuenta, pero, afortunadamente, hay muchos buenos ejemplos a seguir. Los inversionistas exitosos tienden a compartir ideas similares sobre cuándo y cómo invertir. He aquí un vistazo a siete ideas para empezar.

Idea 1:Cuanto antes es más fácil

Cuanto antes empiece a invertir, menos tendrá que ahorrar para alcanzar su objetivo, gracias al potencial de crecimiento compuesto a largo plazo. Considere dos inversionistas que querían ahorrar $ 1 millón antes de los 65 años:

- Rosa comenzó a invertir a los 25 años, por lo que necesitaba ahorrar solo $5720 al año para lograr su objetivo.

- Jin , por otro lado, no comenzó a invertir hasta los 35 años, por lo que necesitaba ahorrar $11 125 al año para lograr el mismo objetivo.

"A los 35 años, Jin todavía tiene tres décadas para invertir para cumplir su objetivo. Sin embargo, tiene que ahorrar casi un 50% más que Rosa para lograr el mismo objetivo", dice Mark Riepe, director del Centro de Investigación Financiera de Schwab. "No todos podrán hacer eso, por eso es tan importante invertir tanto como sea posible lo antes posible".

Fuente:Centro Schwab de Investigación Financiera.

Los cálculos asumen una inversión de suma global el 1 de enero de cada año y un rendimiento anual promedio del 6% y no reflejan los efectos de las tarifas o impuestos de inversión. El ejemplo es hipotético y se proporciona únicamente con fines ilustrativos. No pretende representar un producto de inversión específico.

Idea 2:Diversificar, diversificar, diversificar

Puede ayudar a proteger su cartera contra grandes caídas en el mercado y también potencialmente aumentar el valor de su cartera a través de la diversificación.

Por ejemplo, si tuviera una cartera de acciones, podría poseer acciones en grandes empresas (gran capitalización), pequeñas empresas (pequeña capitalización) y empresas internacionales. Luego, podría diversificar sus acciones de gran capitalización invirtiendo en diferentes sectores, como tecnología y atención médica. Finalmente, dentro del sector de la tecnología, puede comprar acciones en hardware, software, semiconductores y redes. Para los nuevos inversionistas, los fondos cotizados en bolsa y los fondos mutuos son una manera fácil de diversificarse sin investigar mucho sobre inversiones individuales.

Alternativamente, si está interesado en compañías específicas, comprar acciones fraccionadas puede ser una forma sensata de diversificar sus acciones de gran capitalización en el S&P 500 ® . Debido a que no está comprando una acción completa, las acciones fraccionadas son más asequibles. Además, pueden permitirle practicar sus habilidades comerciales mientras potencialmente arriesga menos dinero.

Según las condiciones del mercado y otros factores económicos, una cartera de acciones puede ser más rentable que una que incluya otras clases de activos. Solo recuerde que los precios de las acciones pueden caer tan rápido como suben. ¿Está dispuesto y es capaz de correr ese riesgo?

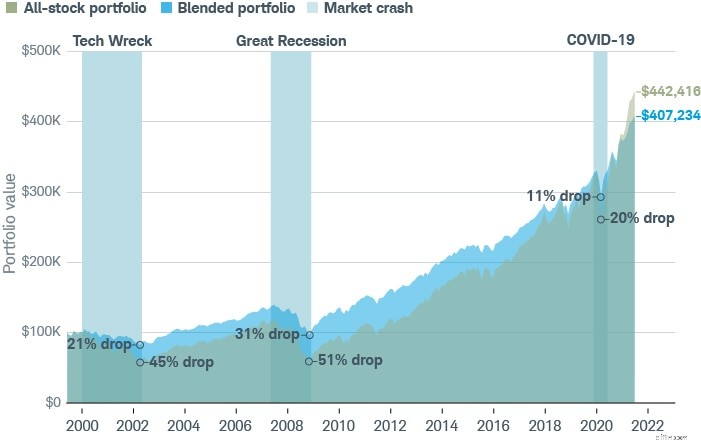

De lo contrario, una cartera combinada que contenga acciones, bonos y otras clases de activos podría mitigar su riesgo a largo plazo. Por ejemplo, al comienzo de la pandemia de COVID-19 en 2020, una cartera diversificada de acciones y bonos era menos volátil (y tenía un valor final casi un 9 % mayor) que una cartera de acciones.

"Una cartera diversificada no siempre superará a una cartera de acciones, pero generalmente perderá menos de su valor durante una recesión", dice Mark. "Y cuando su cartera es menos volátil, es menos probable que tome decisiones precipitadas que podrían socavar sus ahorros".

Fuente:Schwab Center for Financial Research con datos proporcionados por Morningstar, Inc.

Datos del 12/1999 al 06/2021. El rendimiento de la cartera durante las caídas del mercado se basa en datos mensuales, no en caídas máximas y mínimas. La cartera mixta está compuesta por un 60% de acciones y un 40% de bonos. Las acciones están representadas por los rendimientos anuales totales del S&P 500 ® El índice y los bonos están representados por los rendimientos anuales totales del índice agregado de EE. UU. de Bloomberg. La cartera se reequilibra anualmente. Los rendimientos incluyen la reinversión de dividendos, intereses y ganancias de capital. El ejemplo es hipotético y se proporciona únicamente con fines ilustrativos. El rendimiento pasado no es garantía de resultados futuros.

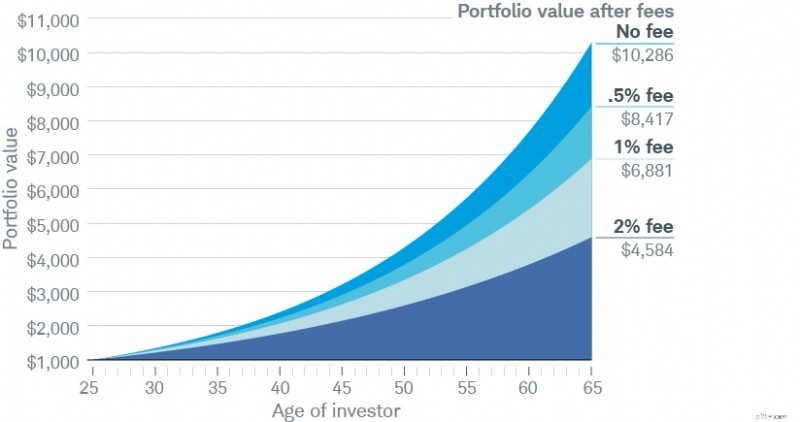

Idea 3:las tarifas pequeñas pueden hacer mella con el tiempo

Los honorarios de gestión, desde los índices de gastos que cobran los fondos mutuos y cotizados en bolsa hasta los honorarios anuales que cobra un asesor, a menudo son una parte necesaria de la inversión. Dicho esto, incluso las diferencias aparentemente pequeñas pueden erosionar sus rendimientos con el tiempo.

"Asegúrese de obtener lo que paga, ya sea que se trate de rendimientos sólidos, un servicio excepcional, apoyo emocional que lo mantenga encaminado o consejos prácticos y confiables", dice Mark. "En cualquier caso, es aconsejable examinar sus gastos de inversión con regularidad, tal vez como parte de la revisión anual de su cartera".

Fuente:Centro Schwab de Investigación Financiera.

Los saldos finales de la cartera asumen un saldo inicial de $1,000 a los 25 años, un rendimiento anual promedio del 6 %, sin aportes ni retiros adicionales y no reflejan los efectos de los impuestos. El ejemplo es hipotético y se proporciona solo con fines ilustrativos.

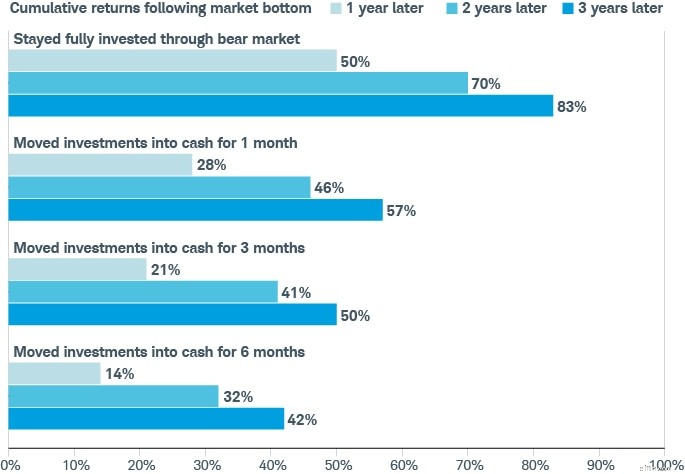

Idea 4:A veces, lo mejor que se puede hacer es no hacer nada

Cuando el mercado está en caída libre, es posible que sienta la tentación de huir a la seguridad del dinero en efectivo. Sin embargo, retirarse del mercado incluso durante un mes durante una recesión podría afectar seriamente sus ganancias.

Fuente:Centro Schwab de Investigación Financiera y Morningstar.

Los rendimientos del mercado están representados por el S&P 500 ® Índice de rendimiento total, utilizando datos de enero de 1970 a marzo de 2021. Los rendimientos en efectivo están representados por los rendimientos totales del índice de letras del Tesoro de EE. UU. a 30 días de Ibbotson. Desde 1970, ha habido un total de seis períodos en los que el mercado cayó un 20% o más, también conocido como mercado bajista. La rentabilidad acumulada de cada periodo y escenario se calcula como la media simple de las rentabilidades acumuladas de cada periodo y escenario. Los índices no están gestionados, no incurren en comisiones ni gastos y no se puede invertir directamente en ellos. Los ejemplos suponen que los inversores que cambiaron a inversiones en efectivo lo hicieron en el mes en que el mercado alcanzó su punto más bajo y permanecieron en efectivo durante uno, tres o seis meses. El rendimiento pasado no es garantía de resultados futuros.

"El problema de vender durante una caída del mercado es que, para cuando actúes, es posible que lo peor ya haya pasado", dice Mark. "Por lo tanto, no solo está bloqueando sus pérdidas, sino que es probable que se pierda algunos de los mejores días de la recuperación, que a menudo ocurren dentro de los primeros meses".

Idea 5:Es posible que tenga más control sobre su factura de impuestos de lo que cree

Los impuestos pueden ser una certeza, pero todavía hay mucho que puede hacer para tratar de minimizarlos. Por ejemplo, la forma en que vende inversiones apreciadas puede tener un gran impacto en la cantidad de sus ganancias que puede conservar.

"Nunca querrás pensar en los impuestos después del hecho porque, para entonces, es demasiado tarde", dice Mark. "En cambio, los impuestos deben ser una parte integral de sus opciones de inversión, porque las decisiones aparentemente pequeñas pueden tener grandes implicaciones en su factura de impuestos".

Supongamos que está buscando obtener una ganancia de $ 5,000 en una inversión que ha mantenido durante 11 meses. Debido a que mantuvo la inversión por menos de un año, sus ganancias se gravarán a su tasa impositiva federal marginal (24 % para un contribuyente soltero de 25 años que gane $76 000), lo que dará como resultado una factura de impuestos de $1200 ($5000 0,24). 1

Para reducir su factura de impuestos, puede tomar uno de los tres enfoques comunes:

- Enfoque 1 :

- Enfoque 2 :

- Enfoque 3 :

El ejemplo es hipotético y se proporciona solo con fines ilustrativos.

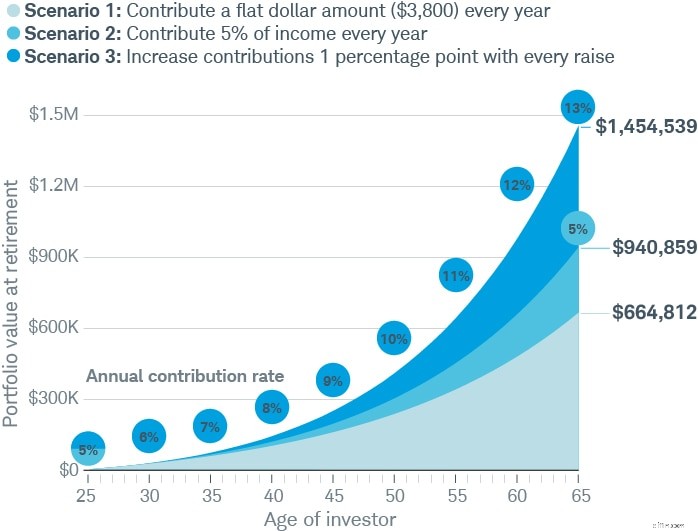

Idea 6:Ahorrar más no tiene por qué doler

En lugar de ahorrar una cantidad fija en dólares cada año (consulte el "Escenario 1" a continuación), considere contribuir con un porcentaje de sus ingresos para que sus contribuciones aumenten en cualquier momento que lo hagan sus ingresos (ver "Escenario 2").

"De todas las formas de ahorrar más, este enfoque es bastante sencillo", dice Mark. "No afecta tu salario neto porque se descuenta de tu aumento. Es más difícil extrañar lo que nunca tuviste al principio".

Mejor aún, aumente ese porcentaje en al menos un punto cada vez que obtenga un aumento, lo que puede tener un impacto aún mayor en el valor de su cartera (consulte "Escenario 3").

Fuente:Centro Schwab de Investigación Financiera.

En el Escenario 1, el inversionista aporta el 5% de sus ingresos antes de impuestos en el primer año y luego aporta esa misma cifra en dólares en los años siguientes. En el Escenario 2, el inversor aporta un 5 % anual al comienzo de cada año desde los 25 hasta los 65 años. En el Escenario 3, el inversor aporta un 5 % anual al comienzo de cada año a partir de los 25 y luego aumenta su tasa de contribución en 1 punto porcentual con cada aumento. Los escenarios asumen un salario inicial de $76,000, aumentos anuales del costo de vida del 2% y un aumento del 5% cada cinco años. Los saldos finales de la cartera asumen un rendimiento anual promedio del 6% y no reflejan los efectos de las tarifas o impuestos de inversión. El ejemplo es hipotético y se proporciona únicamente con fines ilustrativos. No pretende representar un producto de inversión específico.

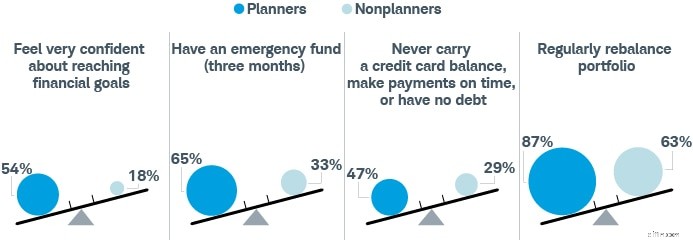

Idea 7:Poner sus objetivos financieros por escrito los hace tangibles

Ver sus objetivos en papel facilita la visualización de su futuro financiero, lo que puede motivarlo y guiarlo en el camino. La Encuesta de riqueza moderna 2021 de Schwab encontró que las personas que tienen un plan financiero escrito también tienen más probabilidades de exhibir hábitos financieros más saludables. "No es sorprendente que las personas que se esfuerzan por planificar el futuro tengan más probabilidades de dar los pasos necesarios para hacer realidad esa visión", dice Mark.

Fuente:Encuesta de riqueza moderna de Schwab.

La encuesta en línea se realizó del 01/02/2021 al 16/02/2021 en asociación con Logica Research entre una muestra nacional de estadounidenses de 21 a 75 años. Se establecieron cuotas para que la muestra sea lo más representativa posible desde el punto de vista demográfico.

Su estrategia de inversión debe comenzar con un plan bien pensado; luego intente implementar solo un par de estas ideas y vea cómo progresa su viaje financiero. Siempre puedes hacer ajustes en el camino. ¡Aquí está tu futuro!

1 Según una encuesta realizada por Charles Schwab en abril de 2021, el ingreso anual promedio de Generation Investor, inversionistas que comenzaron a invertir en 2020, fue de $76,000. Para obtener más información, consulte aboutschwab.com/generation-investor-study-2021.

2 Las tasas de ganancias de capital a largo plazo son del 0 %, 15 % o 20 %, según los ingresos, más una sobretasa del 3,8 % para ciertas personas con altos ingresos. Si decide conservar la inversión durante al menos un año y un día, tenga en cuenta que el valor de su inversión podría disminuir durante ese tiempo.

-

Qué acciones elegir:mejores prácticas para nuevos inversores

Entonces, ¿está listo para comenzar a invertir en el mercado de valores, pero no tiene idea de qué acciones elegir o cómo comenzar? No te preocupes más; Has venido al lugar correcto. ¿Sabía que si ha

-

Año nuevo, tú nuevo. 6 buenas resoluciones de dinero para 2019

Un nuevo año es el momento perfecto para establecer metas financieras. Mejore su salud financiera comprometiéndose con estas buenas resoluciones de dinero para 2019. Fuente de la imagen:Getty Images.

Artículos Destacados

- Presupuesto para un nuevo bebé

- Nuevas predicciones del mercado de valores para el tercer trimestre

- Diversificación para nuevos inversores

- Conceptos básicos sobre acciones para nuevos inversores

- 3 consejos sobre acciones para nuevos inversores

- 3 nuevos dispositivos de ahorro de energía para empresas

- ¿Qué es la temporada de ganancias? Una guía para nuevos inversores

- Inversión activa frente a inversión pasiva:una guía fácil de seguir para inversores primerizos

- Presupuesto para una mascota nueva

-

5 ideas de Side Hustle para personas con buenas habilidades para hablar en público

5 ideas de Side Hustle para personas con buenas habilidades para hablar en público Estos ajetreos secundarios son una buena combinación para personas con buenas habilidades para hablar en público. Puntos clave Un trabajo adicional puede ayudarlo a generar más ingresos. Estas acti...

-

Por qué necesita diversificar su cartera de acciones

Por qué necesita diversificar su cartera de acciones ¿Qué tan diversa es su cartera? Si no estás seguro, ¡no estás solo! Según una encuesta de 2019 publicada por CNBC, solo el 42 % de los inversores actuales se asegura activamente de que su cartera de i...