3 suposiciones de jubilación que podrían dejarlo en quiebra

En el curso de la planificación de su jubilación, puede hacer ciertas suposiciones:que podrá trabajar hasta cierta edad o que sus inversiones crecerán de cierta manera, por ejemplo. Pero hay algunas suposiciones en las que realmente no puedes confiar. Adquirir las siguientes creencias podría dejarlo sin dinero en efectivo durante su último año.

3 HITOS DE LA JUBILACIÓN QUE DEBE ALCANZAR A LOS 50 AÑOS

1. Suponiendo que gastará mucho menos en gastos de manutención

Mucha gente piensa que vivir costará mucho menos durante la jubilación. ¿Pero por qué? Aparte de no tener que pagar para viajar o financiar una cuenta de jubilación, Es probable que la mayor parte de sus gastos previos a la jubilación se mantengan igual. Algunos, De hecho, puede subir, como la atención médica y el entretenimiento (no tener un trabajo significa potencialmente gastar más para ocupar su tiempo). Describe tus gastos para saber cuántos ingresos mensuales necesitarás para mantenerte a flote. Eso lo ayudará a evaluar cómo le está yendo en términos de ahorro.

LA MITAD DE LOS ESTADOS UNIDOS CON INGRESOS SUPERIORES A $ 100, 000 MIEDO QUE NUNCA SE RETIRARÁN

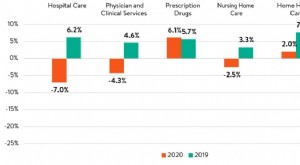

2. Suponiendo que Medicare es gratis

Medicare brinda cobertura médica a millones de personas mayores, pero está lejos de ser gratis. De hecho, el único aspecto de Medicare que es gratuito (la mayoría de las veces) es la Parte A, que cubre la atención hospitalaria. Partes B y D, que cubren la atención ambulatoria y las recetas, respectivamente, ambos cobran una prima mensual.

Hay otros gastos de Medicare con los que lidiar, incluso:

- Deducibles por estadía en el hospital para la Parte A ($ 1, 484 por estancia en 2021)

- Deducibles anuales para la Parte B ($ 203 en 2021)

- Coseguro diario para estadías en el hospital más allá de los 60 días

- Coaseguro por servicios prestados bajo la Parte B

- Copagos de medicamentos recetados

- Primas de Medigap (seguro complementario)

- Tarifas por servicios que Medicare no cubre, como cuidado dental o anteojos

Si no hace un presupuesto para Medicare con anticipación, es posible que se encuentre en una grave crisis financiera una vez que llegue la jubilación. Lea los diversos costos que podría enfrentar y averigüe si tendrá suficientes ingresos para cubrirlos. Los costos de Medicare tienden a aumentar de año en año, pero puede utilizar las cifras del próximo año como referencia.

OBTENGA EL NEGOCIO DE FOX SOBRE LA MARCHA HACIENDO CLIC AQUÍ

3. Suponiendo que no necesitará cuidados a largo plazo

Aunque Medicare cubrirá la estadía en un centro de enfermería especializada después de una lesión, no cubrirá las estadías en hogares de ancianos, ni cubrirá la vida asistida, asistentes de salud en el hogar, o cualquier otro cuidado que no sea de naturaleza estrictamente médica. Medicare generalmente considera que la atención a largo plazo es de naturaleza custodia. Eso significa que las personas mayores suelen tener que pagarlo ellos mismos. El cuidado a largo plazo cuesta $ 172, 000 en promedio, por lo que ese tipo de desembolso podría ser francamente catastrófico para sus finanzas.

HAGA CLIC AQUÍ PARA LEER MÁS SOBRE FOX BUSINESS

El estadounidense típico que cumple 65 años en la actualidad tiene aproximadamente un 70% de posibilidades de necesitar atención a largo plazo, según el Departamento de Salud y Servicios Humanos de EE. UU. No asuma que no entrará en esa categoría. En lugar de, averigüe cómo pagará la atención a largo plazo. Asegurar un seguro de cuidado a largo plazo en algún momento entre los 50 y los 60 años podría ayudar.

No sea víctima de suposiciones inexactas. En lugar de, suponga que su gasto solo disminuirá modestamente, conocer sus costos de Medicare, y prepararse para la atención a largo plazo. Seguir estos pasos le ayudará a garantizar la comodidad financiera durante sus últimos años.

-

4 trucos minoristas que podrían hacer que gaste de más en Costco

Es fácil gastar más de lo que planea en Costco. Puntos clave Si no tiene cuidado, puede verse tentado a comprar más de lo que necesita en Costco. Si sabe qué trucos minoristas debe tener en cuent

-

24 estadísticas de gastos de atención médica que lo sorprenderán en 2021

Estados Unidos es famoso por la desigualdad en términos de atención médica. Es el único país desarrollado donde los costos médicos pueden causar la bancarrota de sus ciudadanos. De hecho, una de las r

Artículos Destacados

- Comunidades de jubilación de lujo:¿podría permitírselo?

- 3 técnicas de marketing de anualidades que lo engañan

- Aquí hay 9 empresas propiedad de mujeres en las que podría invertir

- 15 mitos de inversión obsoletos que podrían costarle dinero

- 65 aplicaciones que te pagan

- 6 mitos que podrían estar frenándote financieramente

- 3 gastos que podrían estar llevándote a la deuda

- 5 gastos sorpresa de jubilación

- 7 señales de que podría estar gastando más de su dinero de jubilación

-

Podrías ahorrar miles si recibes atención médica en estos 4 países

Podrías ahorrar miles si recibes atención médica en estos 4 países Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

10 ajetreos secundarios que podrían generarle $ 100 adicionales a la semana

10 ajetreos secundarios que podrían generarle $ 100 adicionales a la semana ¿Quiere un aumento constante de sus ingresos? Aquí se explica cómo conseguirlo. Puntos clave Conseguir un segundo empleo es una excelente manera de aumentar sus ingresos. Hay varios trabajos en los...