Contabilidad de precio de mercado frente a contabilidad de costos históricos:¿Cuál es la diferencia?

Contabilidad de precio de mercado frente a contabilidad de costos históricos:una descripción general

Contabilidad de costos históricos y ajuste a mercado, o valor razonable, La contabilidad son dos métodos que se utilizan para registrar el precio o el valor de un activo. El costo histórico mide el valor del costo original de un activo, mientras que el ajuste a mercado mide el valor de mercado actual del activo.

Conclusiones clave

- La contabilidad de valor de mercado y la contabilidad de costos históricos son dos métodos que se utilizan para valorar o fijar el precio de un activo.

- La contabilidad de valor de mercado valora un activo por su valor de mercado actual, mientras que la contabilidad de costo histórico valora un activo por el precio original pagado.

- Cuando se utiliza la contabilidad a precio de mercado, La contabilidad financiera tiende a ser más precisa, ya que registra el precio al que se vendería un activo hoy.

- La contabilidad de valor de mercado puede ser arriesgada cuando los precios son volátiles, lo que conduce a estimaciones inexactas.

- Aunque la contabilidad de costos históricos es conservadora y fácil de calcular, a menudo es incorrecto si ha pasado un tiempo considerable desde la compra original.

Contabilidad de precio de mercado

El método contable de valor de mercado registra el precio de mercado actual de un activo o un pasivo en los estados financieros. También conocida como contabilidad de valor razonable, es un enfoque que utilizan las empresas para informar sobre sus activos y pasivos según la cantidad estimada de dinero que recibirían si vendieran los activos o fueran aliviados de sus pasivos en el mercado hoy. Mediante el uso de mediciones contemporáneas y basadas en el mercado, La contabilidad a precio de mercado tiene como objetivo hacer que la información contable financiera esté más actualizada y refleje los valores de mercado reales actuales.

Por ejemplo, La empresa ABC compró varias propiedades en Nueva York hace 100 años por 50 dólares. 000. Ahora están tasados a un valor de mercado de 50 millones de dólares. Si la empresa utiliza principios de contabilidad de ajuste al mercado, el costo de las propiedades registradas en el balance general se eleva a $ 50 millones para reflejar con mayor precisión su valor en el mercado actual.

Sin embargo, Pueden surgir problemas con este método cuando los precios del mercado fluctúan abruptamente, como ocurrió durante el colapso de las hipotecas de alto riesgo en 2007-2008, lo que condujo a la Gran Recesión y años de bajos precios inmobiliarios. En los años previos a la crisis financiera, las empresas y los bancos utilizaban la contabilidad a precios de mercado, lo que provocó un aumento en las métricas de desempeño para las empresas.

A medida que los precios de los activos de las empresas aumentaron debido al auge del mercado de la vivienda, las ganancias calculadas se realizaron como ingresos netos. Sin embargo, cuando golpeó la crisis, hubo una rápida caída en los precios de las propiedades. Repentinamente, todas las evaluaciones de su valor fueron perjudiciales, y la contabilidad a precio de mercado fue la culpable.

La contabilidad de valor de mercado puede hacer que las ganancias parezcan más altas, que a veces se prefiere si las bonificaciones de gestión se basan en cifras de beneficios.

Cuando es agudo, se produce una volatilidad impredecible en los precios, la contabilidad del valor de mercado resulta ser inexacta. A diferencia de, con contabilidad de costos históricos, los costos se mantienen estables, que puede llegar a ser un indicador de valor más preciso a largo plazo.

Contabilidad histórica de costos

La contabilidad de costos históricos es un método contable en el que los activos que figuran en los estados financieros de una empresa se registran en función del precio al que se compraron originalmente.

Según los principios de contabilidad generalmente aceptados (GAAP) en los Estados Unidos, El principio de costo histórico contabiliza los activos en el balance de una empresa en función de la cantidad de capital gastado para comprarlos. Este método se basa en las transacciones pasadas de una empresa y es conservador. fácil de calcular, y fiable.

Sin embargo, el costo histórico de un activo no es necesariamente relevante en un momento posterior. Si una empresa compró un edificio hace varias décadas, entonces el valor de mercado actual del edificio podría valer mucho más de lo que indica el balance.

En el ejemplo anterior, La empresa ABC compró varias propiedades en Nueva York hace 100 años por 50 dólares. 000. Ahora, 100 años después, un tasador de bienes raíces inspecciona todas las propiedades y concluye que su valor de mercado esperado es de $ 50 millones.

Si la empresa utiliza principios contables históricos, entonces el costo de las propiedades registradas en el balance general permanece en $ 50, 000. Muchos podrían pensar que las propiedades, en particular, valen y los activos de la empresa en general, no se reflejan con precisión en los libros. Debido a esta discrepancia, algunos contadores registran los activos sobre una base de valor de mercado cuando informan los estados financieros.

Consideraciones Especiales

El método contable correcto a utilizar se vuelve más complicado al determinar los diferentes aspectos de un activo, como depreciación y deterioro. El costo histórico es el estándar al registrar la propiedad, planta, y equipo (PP&E) en los estados financieros. El valor de mercado depende de un conjunto más amplio de factores, como la demanda, suministro, y perecibilidad.

La depreciación siempre se calcula con base en el costo histórico, mientras que los deterioros siempre se calculan a precio de mercado. Los activos físicos se registran con mayor frecuencia al costo histórico, mientras que los valores negociables se registran a precio de mercado.

-

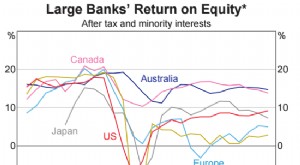

FactCheck:¿los bancos australianos tienen el doble de rendimiento sobre el capital que los bancos de otras economías desarrolladas?

En su presupuesto federal de 2017, el gobierno australiano incluyó un gravamen del 0,06% sobre los cinco bancos más grandes de Australia:ANZ, la Commonwealth, COGER, Westpac y Macquarie Bank. El impue

-

Revisión de Charles Schwab

Charles Schwab es una de las instituciones de inversión más confiables de EE. UU. Fundada en 1971, por un hombre llamado Charles Schwab; sin embargo, la empresa emplea ahora a cerca de 20, 000 perso

-

Revisión de la cuenta de corretaje de Firstrade - Operaciones sin comisiones

Revisión de Firstrade Nombre del producto: Firstrade Descripción del producto: Firstrade es un popular corredor de bolsa en línea que cobra cero comisiones por acciones, opción, y operacione

-

Revisión de la cuenta de corretaje en línea de E * TRADE y bonificación de registro

E * TRADE es uno de los corredores de bolsa en línea más antiguos y conocidos de los EE. UU. Ofrece una amplia variedad de herramientas de inversión, recursos, y características que la colocan entre l

Contabilidad

-

Guía paso a paso para realizar una transferencia de saldo en tarjetas de crédito

Guía paso a paso para realizar una transferencia de saldo en tarjetas de crédito Cuando estás atrapado con una deuda de tarjeta de crédito, Puede ser increíblemente difícil mirar sus estados de cuenta mensuales. Cada vez que miras uno, ves tu saldo pendiente, sus cargos por intere...

-

Obtener una tarjeta de crédito mientras tiene una discapacidad del Seguro Social

Obtener una tarjeta de crédito mientras tiene una discapacidad del Seguro Social Puede obtener la tarjeta de crédito que necesita. Desde alquilar un coche hasta reservar una habitación de hotel, muchas cosas que damos por sentado son casi imposibles sin una tarjeta de crédito vál...

-

Aquí está la razón por la que no debe enloquecer si se pierde una fecha de vencimiento de pago

Aquí está la razón por la que no debe enloquecer si se pierde una fecha de vencimiento de pago La fecha de vencimiento para el pago de su préstamo hipotecario pasó sin que usted envíe un cheque a su prestamista. O tal vez no tenía suficiente dinero en su cuenta corriente para enviar un pago a t...

-

3 cosas que los compradores de automóviles deben saber sobre las calificaciones crediticias

3 cosas que los compradores de automóviles deben saber sobre las calificaciones crediticias Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...