Acciones emitidas frente a capital social suscrito:¿Cuál es la diferencia?

Capital social emitido frente al capital social suscrito:descripción general

El capital social se refiere a la cantidad de fondos que una empresa obtiene mediante la venta de acciones a inversores públicos. Esto significa que la empresa otorga a los accionistas una pequeña participación en la propiedad de la empresa a cambio de una inversión monetaria. El capital social constituye la principal fuente de financiación mediante acciones y puede generarse mediante la venta de acciones ordinarias o preferentes.

Las acciones ordinarias son lo que la mayoría de la gente piensa cuando habla del mercado de valores. Común, u ordinario, los accionistas tienen derecho a voto y participan en las principales decisiones de la empresa. Aunque las empresas a veces pagan dividendos sobre acciones ordinarias, no están obligados a pagarlos.

Conclusiones clave

- El capital social es el total de todos los fondos recaudados por una empresa mediante la venta de acciones a inversores.

- El capital social emitido es el valor de las acciones que realmente poseen los inversores.

- El capital social suscrito es el valor de las acciones que los inversores han prometido comprar cuando se publiquen.

- El capital compartido suscrito suele formar parte de una oferta pública inicial.

Acciones preferentes, también llamadas acciones preferentes, no implican los mismos tipos de derechos de propiedad que las acciones ordinarias. Sin embargo, generalmente incluyen un dividendo garantizado cada año que debe pagarse antes de que cualquier dividendo pueda distribuirse a los accionistas comunes. En breve, aunque los accionistas preferentes tienen menos derechos, tienen un mayor derecho sobre los activos de la empresa.

Aunque el capital social se refiere a una cantidad en dólares, lo dicta el número y el precio de venta de las acciones de una empresa. Por ejemplo, si una empresa emite 1, 000 acciones por $ 25 por acción, genera $ 25, 000 en capital social.

El capital social solo se genera mediante la venta inicial de acciones por parte de la empresa a los inversores. Si el inversor pasa a negociar esas acciones con un tercero, cualquier beneficio obtenido por la venta no contribuye al capital social de la empresa emisora.

Capital social emitido

Las acciones emitidas son las acciones vendidas y mantenidas por los inversores de una empresa. Estos inversores pueden incluir grandes instituciones o inversores minoristas individuales.

El capital social emitido es simplemente el valor monetario de las acciones que una empresa ofrece a la venta a los inversores. El número de acciones emitidas generalmente corresponde al monto del capital social suscrito, aunque ninguna cantidad puede exceder la cantidad autorizada.

Cuando una empresa se prepara para "salir a bolsa" mediante la emisión de acciones por primera vez, los inversores pueden presentar una solicitud expresando su deseo de participar.

Capital social suscrito

Las acciones suscritas son acciones que los inversores han prometido comprar. Estas acciones generalmente se suscriben como parte de una oferta pública inicial (OPI).

Los suscriptores a menudo prometen entregar una cierta cantidad de acciones suscritas antes de la OPI. Los suscriptores suelen ser grandes inversores institucionales y bancos. El capital social suscrito se refiere al valor monetario de todas las acciones por las que los inversores han expresado interés.

Consideraciones Especiales

El capital social puede caer en una de varias otras categorías, dependiendo de dónde se encuentre la empresa en el proceso de obtención de capital. Incluyen lo siguiente:

Capital social autorizado

La cantidad máxima de capital social que una empresa puede obtener se denomina capital autorizado. Aunque esto no limita la cantidad de acciones que una empresa puede emitir, pone un límite a la cantidad total de dinero que se puede recaudar con la venta de esas acciones.

Capital social recuperado frente a desembolsado

Dependiendo del negocio y las regulaciones aplicables, las empresas pueden emitir acciones a inversores con el entendimiento de que los inversores pagarán en una fecha posterior. Los fondos adeudados por acciones emitidas pero no pagadas en su totalidad se denominan capital social exigido. Los fondos remitidos para acciones se consideran capital desembolsado.

Otros tipos de capital, como financiación de deuda o financiación mezzanine, no se consideran capital social. El capital de deuda incluye fuentes de financiamiento como líneas de crédito, préstamos comerciales, y saldos de tarjetas de crédito. Mientras que la financiación del entresuelo, como capital social, se incluye en la sección de patrimonio del balance, no se considera capital social.

-

¿Cuáles son los diferentes tipos de bancos minoristas?

Hablando en general, Hay tres tipos principales de bancos minoristas. Son bancos comerciales, las cooperativas de crédito, y ciertos fondos de inversión Hadley Capital, fundada en 1998, Hadley Capital

-

Tipos de techos para seguros

Es posible que se sorprenda al saber que no todos los tipos de techos reciben el mismo trato por parte del seguro de vivienda. Algunos son asegurables sin problemas, pero algunos requieren inspeccione

-

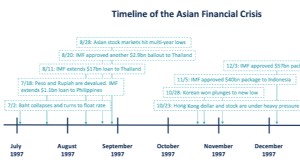

¿Qué es la crisis financiera asiática?

La crisis financiera asiática es una crisis causada por el colapso del tipo de cambio de moneda y la burbuja de dinero caliente. Comenzó en Tailandia en julio de 1997 y se extendió por el este y el su

-

Cómo un ahorrador inspirador encontró el amor verdadero,

Sacudió la negación de la deuda, y pagó $ 123, 000 La deuda estadounidense va en aumento un 3,8% más que el año pasado. Llevamos saldos hipotecarios más altos, más deuda de tarjetas de crédito, y c

Base de existencias

-

Cómo ajustar el carburador en una motosierra modelo 310 de McCulloch

Cómo ajustar el carburador en una motosierra modelo 310 de McCulloch Los cambios en la elevación o el tipo de combustible utilizado pueden hacer que sea necesario ajustar el carburador de una motosierra. Aunque el carburador de su motosierra modelo 310 McCulloch fue p...

-

¿Qué es el índice de cobertura de activos?

¿Qué es el índice de cobertura de activos? El índice de cobertura de activos es una métrica financiera que indica cómo una empresa puede liquidar potencialmente sus deudas vendiendo sus activos tangibles Activos tangibles Los activos tangibles...

-

No es demasiado tarde para aumentar sus ahorros en 2021. Así es como

No es demasiado tarde para aumentar sus ahorros en 2021. Así es como Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Cómo la indecisión afecta sus finanzas

Cómo la indecisión afecta sus finanzas Ah, indecisión. Todos conocemos ese sentimiento incómodo. Es como si el tiempo se detuviera y estuviéramos estancados tratando de descubrir la mejor opción. Qué hacer. Qué comer. Qué ver. Qué estudiar...