Equivalentes de efectivo

Equivalentes de efectivo son cualquier inversión que se pueda convertir fácilmente en efectivo (sin perder mucho, Si alguna, en el proceso de conversión debido a tarifas, etc.) Cualquier inversión en renta fija con vencimiento inferior a un año se considera equivalente de efectivo. Esto puede incluir Letras del Tesoro , un año (o menos) certificados de depósito (CD) o contratos de inversión garantizados (GIC) , y cuentas del mercado monetario o fondos mutuos .

La sabiduría de inversión convencional establece que generalmente debe tener alrededor del diez por ciento de su cartera en efectivo o equivalentes de efectivo, por las siguientes cuatro razones:1) tendrá una fuente de fondos para manejar cualquier imprevisto. 2) Tendrá financiación para cualquier compra importante inminente, como el pago inicial de la matrícula de una casa o de la universidad. 3) Dispondrá de fondos para aprovechar una oportunidad que pueda surgir; por ejemplo, si el mercado de valores cae, es posible que desee tener el efectivo disponible para comprarlo. 4) Proporciona una medida de estabilidad para su cartera.

Para cuentas de jubilación como Plan 401 (k) , las dos primeras razones no se aplican. No querrá caer en la tentación de retirar completamente el dinero de sus fondos de jubilación. El efectivo o equivalentes disponibles en su cartera personal deben usarse para estos sucesos. Las dos últimas razones siguen siendo válidas, sin embargo. Si el mercado de valores se hunde o las tasas de interés comienzan a subir rápidamente, es posible que desee inclinarse hacia tener menos dinero en cepo o cautiverio ; en este caso, un fondo del mercado monetario podría ser más apropiado. Adicionalmente, los equivalentes de efectivo también pueden amortiguar una cartera que de otro modo sería agresiva.

Una gran ventaja de los instrumentos del mercado monetario es que no perderán dinero, incluso si el mercado de valores cae o las tasas de interés suben (lo que generalmente empuja hacia abajo el valor de la mayoría de los bonos). Los instrumentos del mercado monetario tratan de mantener el precio de sus acciones exactamente en 1 dólar en todo momento. Lo hacen invirtiendo estrictamente en deuda a corto plazo, deuda que vence en, a lo sumo, un promedio de noventa días.

Si las tasas de interés subieran repentinamente, los fondos del mercado monetario generalmente se pondrían al día con bastante rapidez. El fondo reduciría la tasa de interés que paga para mantener su nivel de precio por acción en 1 dólar. Luego, a medida que sus instrumentos de deuda existentes vencen y se pagan, el fondo compraría más nuevo, deuda que paga más y comienza a aumentar su tasa de interés.

La deuda a corto plazo que compran los fondos y las cuentas del mercado monetario incluye Seguridades del Tesoro , CD bancarios, y papel comercial (pagarés a corto plazo generados por grandes corporaciones). Cuanto más cortos sean los vencimientos medios de un fondo o cuenta, cuanto más rápido pueda responder al aumento de las tasas de interés.

Si la seguridad de su dinero le preocupa mucho, debería considerar comprar acciones de un fondo del mercado monetario que se concentre en bonos del Tesoro que vencen en un promedio de noventa días o menos. Estos valores están respaldados por el crédito y la fe plenos del gobierno federal, lo que los convierte en instrumentos extremadamente seguros. Los fondos del mercado monetario también pueden invertir en notas de la agencia federal , que pagan algo más que los bonos del Tesoro.

-

Empleo por cuenta propia y Medicaid

El trabajo por cuenta propia tiene sus ventajas:no respondes a un jefe y estableces tu propio horario. Sin embargo, tampoco tienes beneficios para empleados, como planes 401 (k) y seguro médico grupal

-

Cuentas por pagar frente a cuentas por cobrar:¿Cuál es la diferencia?

Las cuentas por cobrar y las cuentas por pagar son el yin y el yang de los negocios:cuando los ingresos y los gastos se mantienen en un equilibrio saludable, la empresa puede aprovechar las oportunida

-

¿Mi esposa tiene préstamos para estudiantes?

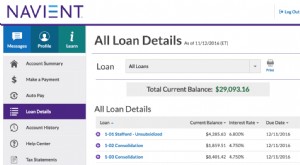

Parece que en realidad tengo $ 29, 093 en préstamos para estudiantes que realmente no sabía ... , dice mi esposa demasiado temprano un sábado por la mañana. Ni siquiera he tomado mi primer sorbo de ca

-

¿Cómo cancelo una solicitud de tarjeta de crédito?

Administrar su crédito es importante para calificar para préstamos esenciales, incluyendo auto, préstamos personales y para la vivienda. Cuando se trata de tarjetas de crédito, desea buscar tarjetas c

Base de existencias

-

Cómo canjear recompensas Weis-Sheetz

Cómo canjear recompensas Weis-Sheetz Cómo canjear recompensas Weis-Sheetz Ya sea que esté buscando una taza de café, combustible para su automóvil o una tienda de conveniencia para hacer algunas compras rápidas sobre la marcha, Las tien...

-

Definición del índice de rotación de cuentas por pagar:fórmula y ejemplos

Definición del índice de rotación de cuentas por pagar:fórmula y ejemplos Un índice alto de cuentas por pagar indica que una empresa está pagando rápidamente a sus acreedores y proveedores, mientras que una proporción baja sugiere que la empresa está pagando sus facturas má...

-

¿Qué es el número de emisión de la tarjeta Visa?

¿Qué es el número de emisión de la tarjeta Visa? Los números de emisión de la tarjeta Visa se encuentran en el reverso de la tarjeta. El fraude con tarjetas de crédito y débito es más desenfrenado que nunca, y las empresas tienen que actualizar sus...

-

¿Debería prestar dinero a familiares y amigos?

¿Debería prestar dinero a familiares y amigos? ¿Debería prestar dinero a familiares y amigos? Puede ser una decisión complicada y cargada de emociones que las familias enfrentan de vez en cuando. En algunas situaciones Es obvio que un ser querid...