Introducción al modelo francés de tres factores de Fama

los Modelo de tres factores Fama-French está adaptado del Modelo de fijación de precios de activos de capital (CAPM). El CAPM intenta medir un "buen" precio para un valor basado en el riesgo del valor, pero el modelo Fama-French da cuenta de un alto rendimiento entre las acciones de valor y de pequeña capitalización. Estas dos categorías de valores tienden a superar al mercado, y esto significa que el valor del activo puede verse afectado si entra en una de estas dos categorías.

Modelo de valoración de activos de capital

Para entender el modelo Fama-French, es importante comprender primero el CAPM. La fórmula CAPM es esta:

Precio del activo =tasa libre de riesgo + beta * (rendimiento de mercado esperado - tasa libre de riesgo)

La tasa libre de riesgo es una tasa de rendimiento teórica que representa cuánto rendiría una acción si presentara un riesgo cero. Por supuesto, ninguna acción supone un riesgo cero, por lo que esto sigue siendo una cifra teórica. La beta de cualquier valor es una medida de su volatilidad. El mercado de valores en su conjunto tiene una beta de 1.0. Por lo tanto, el CAPM se basa enteramente en factores de riesgo. Gene Fama y Ken French vieron una falla en este modelo, ya que no tuvo en cuenta el alto rendimiento de ciertas clases de valores. Agregaron dos factores más para explicar estos fenómenos. Su nueva fórmula es esta:

Precio del activo =beta * (rendimiento de mercado esperado - tasa libre de riesgo + b (s) * SMB + b (v) * HML + alfa

Efecto de una acción de valor - HML

Las acciones de valor se consideran "infravaloradas" en el mercado. Están infravalorados porque se negocian a un precio inferior a la suma de sus partes. Estas partes incluyen dividendos, ganancias, ventas y otros términos utilizados para analizar el precio de las acciones. Cuando los inversores pueden identificar correctamente una acción de valor, pueden superar al mercado en su conjunto. En el modelo Fama-French, High Minus Low (HML) representa una acción de valor. HML es una medida de la diferencia en los rendimientos entre las acciones de valor y crecimiento utilizando la relación libro / precio. B (v) es una expresión cuantitativa del valor de una acción basada en un factor de 1. Una acción de valor tendrá un b (v) más cercano a 0 que a 1, y tendrá una relación libro / precio más baja en comparación con el mercado en su conjunto.

Efecto de una acción de pequeña capitalización - PYMES

Una acción de pequeña capitalización es aquella que cumple con la definición de baja capitalización. Cada corredor establece esta definición de manera diferente, pero la mayoría usa un rango de capitalización de mercado por debajo de los $ 2 mil millones. Los valores de empresas de baja capitalización tienden a superar al mercado, cuando tiene éxito, así que Fama y French miden esto con Small Minus Big (SMB), lo que explica el diferencial de rentabilidad entre empresas de pequeña y gran capitalización. B (s) es una expresión cuantitativa de la capitalización de una acción basada en un factor de 1. Un valor de pequeña capitalización tendrá una b más cercana a 0 que a 1, y tendrá una capitalización por debajo del punto de corte de pequeña capitalización definido por un corredor determinado.

-

Mark Hamrick de Bankrate:5 preguntas para hacer antes de invertir en GameStop u otras acciones de alto vuelo

Los cambios de porcentaje de tres dígitos en los precios de las acciones en un solo día pueden llamar su atención. No es tan diferente de un billete de lotería ganador, que también despierta mucho int

-

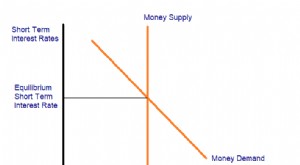

¿Qué es la teoría de la preferencia por la liquidez?

U (Activo B) y r A =r B L (Activo B), dónde: U (Activo A) es la utilidad de un inversor al mantener el activo A U (Activo B) es la utilidad de un inversor por mantener el activo B r A es e

-

Las mejores tarjetas de crédito para consolidar deudas

Si está haciendo malabarismos con varios saldos de tarjetas de crédito y desea pagar su deuda más rápido, podría ser el momento de consolidar su deuda. Al fusionar sus deudas en una tarjeta de crédito

-

Evite estos errores 401 (k) a toda costa

Ahorre temprano y ahorre a menudo. La mitad de los adultos entre 18 y 34 años no ha ahorrado dinero para la jubilación. según un informe reciente de Morning Consult. Solo el 39 por ciento de los adu

Base de existencias

- El registro de accionistas

- Aproximación limitada del período de alto crecimiento para la evaluación de existencias

- ¿Cómo abordan los profesionales la inversión en Penny Stock?

- ¿Qué es un índice de rendimiento total?

- Hecho separado de la ficción:lo que realmente significan las reservas de efectivo

- Un desglose de los ratios de solvencia

-

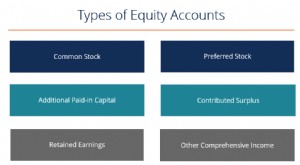

¿Qué son las cuentas de capital?

¿Qué son las cuentas de capital? Hay varios tipos de cuentas de capital que se combinan para formar el capital social total. Estas cuentas incluyen acciones ordinarias, acciones preferentes, superávit aportado, Pago adicional en capi...

-

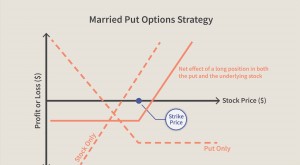

Ponga protectora

Ponga protectora ¿Qué es un protector? Una opción de venta de protección es una estrategia de gestión de riesgos que utiliza contratos de opciones que los inversores emplean para protegerse contra la pérdida de la p...

-

¿Ya estoy registrado para votar? Qué esperar después de enviar su registro de votante.

¿Ya estoy registrado para votar? Qué esperar después de enviar su registro de votante. Si se registró recientemente para votar, Tal vez se pregunte qué sucede a continuación y cómo sabrá si su solicitud está validada a tiempo para que pueda emitir su voto el 3 de noviembre. Una vez re...

-

Aquí hay máscaras unidireccionales que ensucian tu cabeza

Aquí hay máscaras unidireccionales que ensucian tu cabeza Tomemos como un hecho que los revestimientos faciales protectores no van a ninguna parte durante mucho tiempo, y que son una de las mejores formas de protegerse y proteger a los demás del COVID-19 y o...