Cómo establecer un fideicomiso para necesidades especiales

Un fideicomiso para necesidades especiales es una herramienta de planificación patrimonial diseñada para cuidar a una persona con una discapacidad física o mental sustancial verificada sin afectar la Seguridad de Ingreso Suplementario y los beneficios de Medicaid. Sin embargo, si bien puede garantizar que un ser querido discapacitado continúe recibiendo atención de calidad después de su muerte, Amos Goodall, un abogado de derecho de la tercera edad y miembro de Special Needs Alliance, dijo en un artículo de 2013 en Bankrate.com que "la creación de un fideicomiso para necesidades especiales no es un proyecto de hágalo usted mismo". La orientación profesional es fundamental.

Cómo funciona

Según Heath Burch del Centro de Planificación de Necesidades Especiales en Kansas City, Misuri, un fideicomiso de terceros es el más común. Con este tipo, tú creas la estructura de confianza, financiarlo con una cantidad mínima de vez en cuando designar activos patrimoniales, como un seguro de vida, su casa o una herencia en efectivo, para financiar el fideicomiso después de su muerte. Otra gente, como un abuelo, un miembro de la familia extendida o un amigo, también pueden designar activos en sus testamentos para ir al fideicomiso. El fideicomisario puede utilizar los fondos para complementar los ingresos de los beneficios de SSI y Medicaid. y pagar por cosas como asistentes de cuidado personal, vacaciones educación y recreación.

Elija un abogado

Porque incluso una palabra incorrecta puede negar la confianza, es vital trabajar con un abogado para redactar los documentos legales requeridos. La Alianza Nacional de Enfermedades Mentales recomienda que investigue y entreviste a varios candidatos para encontrar el mejor abogado disponible. Considere si el abogado tiene experiencia en fideicomisos para necesidades especiales, está al día en cualquier Seguro Social, Medicaid y las reglas del Departamento de Salud Mental, y haga un seguimiento de las referencias que proporcione.

Nombrar un fideicomisario

Tenga mucho cuidado al elegir un fideicomisario, tanto porque un fiduciario tiene amplios poderes discrecionales y autoridad para administrar el fideicomiso y distribuir sus activos en nombre del beneficiario y porque una administración eficaz requiere mucho trabajo. NAMI recomienda que nombre a un miembro de la familia como fideicomisario principal y a un administrador fiduciario profesional como co-fideicomisario. Al hacer esto, usted tiene a alguien que puede responder y estar atento a las necesidades del beneficiario y alguien con experiencia en tareas de administración y gestión de fideicomisos.

Financia el fideicomiso

Estime cuánto dinero requerirá el beneficiario, especifique las fuentes de financiación e inclúyalas en su testamento. Primero, Estime los fondos necesarios para cuidar al beneficiario mientras aún está vivo y luego identifique qué activos restantes utilizar para financiar el fideicomiso. Si necesitas ayuda, el Centro MetLife para la planificación de necesidades especiales tiene una calculadora gratuita para estimar los gastos. Según Nolo.com, puede designar casi cualquier tipo de propiedad o activo, incluyendo bienes raíces, cepo, valiosas colecciones y joyas. Después de financiar el fideicomiso, redacte una carta de intención y adjúntela al fideicomiso. En eso, especifique cómo desea que se utilicen los fondos e incluya notas sobre los gustos y disgustos del beneficiario.

-

Cómo vencer a los bancos para mantener más dinero en sus bolsillos

Si está tratando de salir adelante en la vida, debe tener un plan financiero sólido. Como parte de su plan, probablemente ya sepa que es importante ahorrar tanto como sea posible y no gastar dinero to

-

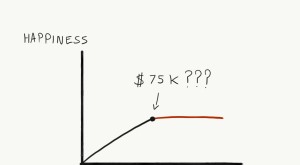

Libertad financiera y emocional:¿Qué se necesita?

Siempre trabajé por la libertad financiera. Pero perseguí lo equivocado. Quería libertad emocional. El dinero no te hace feliz. Y todavía, lo necesitamos para vivir. ¿Asi que que hacemos? ¿Intentas

-

Cómo evitar vivir una vida desperdiciada:¡Te mereces algo mejor!

Décadas a partir de ahora cuando miras hacia atrás en tu vida, ¿Te sentirás realizado y como si hubieras cumplido tus sueños más locos? ¿O sentirás que desperdiciaste este? ¿vida preciosa? Solo tú pue

-

¿Cuánto cuesta abrir una cuenta de ahorros?

Abrir una cuenta de ahorros puede incluir costos, como cuotas mensuales o multas. Ya sea que esté explorando bancos para estudiantes universitarios o adultos que trabajan, Decidir abrir una cuenta de

Jubilación

-

¿Qué es un individuo de alto patrimonio neto?

Un individuo de alto patrimonio neto, o HNWI, podría definirse de manera diferente en determinadas instituciones financieras. Pero no importa que un individuo de alto patrimonio neto es alguien que ha...

-

¿Qué son las ADR?

¿Qué son las ADR? Los certificados de depósito estadounidenses (ADR) son acciones. Una persona que posee acciones en una empresa se denomina accionista y es elegible para reclamar parte de los activos y ganancias resid...

-

¿Mudarse a una casa nueva? 10 consejos para preparar a sus hijos para una mudanza + imprimibles

¿Mudarse a una casa nueva? 10 consejos para preparar a sus hijos para una mudanza + imprimibles Todos sabemos que no importa lo emocionante que sea un movimiento, también puede ser un momento muy estresante. Toma semanas incluso meses de planificación para preparar todo, y puede sacar mucho más ...

-

Futuro de Blockchain

Futuro de Blockchain Finanzas futuras dominadas por Blockchain Lo principal que debe saber sobre Blockchain para que alguien sepa es que en este momento es la próxima generación de Internet. Todavía estamos probando a d...