Reglas de distribución para una IRA heredada

La gente está teniendo una discusión de negocios.

La gente está teniendo una discusión de negocios. Cuando hereda una cuenta de jubilación individual, los fondos no se tratan de la misma manera que una IRA que abrió por su cuenta. Los requisitos de transferencia y distribución se basan en la edad del fallecido, el tipo de IRA y su relación con el fallecido. No importa lo joven que seas; tomará los activos según el horario del difunto en lugar del suyo.

Transferir el saldo

Mover el saldo de la cuenta heredada a una cuenta propia no es tan simple como una transferencia tradicional. Todo movimiento tiene que pasar a través de una transferencia de fideicomisario a fideicomisario de un custodio de IRA a otro. Si obtiene un cheque con las ganancias de la IRA en su lugar, el Servicio de Impuestos Internos lo grava como ingreso ordinario. Las cuentas IRA que no se heredan de un cónyuge deben cambiarse de nombre y de titularse. La IRA recién titulada debe incluir el nombre del propietario original y un indicador de que se ha heredado, como "Richard Roe (fallecido el 31 de diciembre de 2014) IRA en beneficio de Angela Roe. "Si una sola IRA tiene múltiples beneficiarios, el custodio debe dividirlo en cuentas IRA separadas.

Opciones de cónyuge

Si hereda una cuenta IRA tradicional de su cónyuge y el titular de la cuenta era menor de 70 1/2 cuando murió, puede transferir los activos a su propia IRA. Este nuevo IRA puede ser uno existente o uno nuevo creado para ese propósito, siempre que sea el único beneficiario. También puede utilizar los fondos para abrir una cuenta IRA heredada utilizando el método de esperanza de vida. Si lo haces, los retiros deben realizarse antes del 31 de diciembre del año en que el titular original de la cuenta hubiera cumplido 70 1/2. Otra opción es abrir una cuenta IRA heredada mediante el método de cinco años, lo que requiere que los fondos se hayan distribuido por completo cinco años después de la muerte del titular original de la cuenta. También puede tomar una distribución global de los activos. Si el titular de la cuenta era mayor de 70 1/2, el método de cinco años no es una opción.

Beneficiarios que no son cónyuges

Los no cónyuges tienen opciones similares a las de los cónyuges, excepto que no puede transferir los activos a su propia IRA. Los fondos de una IRA heredada de un titular de cuenta menor de 70 1/2 se pueden colocar en una IRA utilizando los métodos de esperanza de vida o de cinco años. También puede tomar una distribución de suma global. Con esa opción, pagará impuestos sobre la distribución, pero no la multa por retiro anticipado. Las IRA de personas mayores de 70 1/2 no se pueden transferir a una IRA utilizando el método de cinco años.

IRA Roth

El proceso para transferir cuentas IRA Roth es similar al proceso con otras cuentas IRA. Los cónyuges pueden transferirse a sus propias cuentas IRA nuevas o existentes. Tanto los cónyuges como los no cónyuges también pueden utilizar los métodos de esperanza de vida o de cinco años en función de la edad del fallecido. o pueden elegir una distribución de suma global. La gran diferencia es cómo el IRS trata los fondos, ya que las distribuciones Roth IRA generalmente están libres de impuestos. Sin embargo, si la cuenta tenía menos de cinco años en el momento de la muerte del titular original de la cuenta y se selecciona una distribución de suma global, las ganancias están sujetas a impuestos.

-

4 hechos que demuestran que Bitcoin sigue siendo desastroso para el medio ambiente

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Por qué un tercio de los estadounidenses no ha ahorrado para la jubilación

Más de un tercio de los estadounidenses no ha comenzado a ahorrar para la jubilación, según un informe reciente de Bankrate.com. Curiosamente, no son solo los trabajadores jóvenes los que no están dep

-

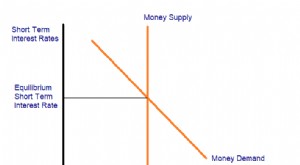

¿Qué es la teoría de la preferencia por la liquidez?

U (Activo B) y r A =r B L (Activo B), dónde: U (Activo A) es la utilidad de un inversor al mantener el activo A U (Activo B) es la utilidad de un inversor por mantener el activo B r A es e

-

¿Puedo obtener un anticipo en efectivo con una tarjeta de crédito prepaga?

Obtener un anticipo en efectivo con una tarjeta de crédito prepaga es sencillo. Obtener un anticipo en efectivo de una tarjeta de crédito prepaga es sencillo. Las tarjetas de crédito prepagas son car

invertir

- Cómo calcular los beneficios por desempleo en Ohio

- Definición de una cuenta de corretaje minorista

- ¿Cuáles son los efectos negativos de las bajas tasas de interés?

- ¿Qué es una prima por riesgo de vencimiento?

- Cómo calcular el factor de descuento o el valor de la tasa de descuento

- Definición de inversión internacional

-

¿Cómo cobrar tokens CAKE y BNB de Pancake Swap?

¿Cómo cobrar tokens CAKE y BNB de Pancake Swap? Pancake Swap es uno de los intercambios de criptomonedas descentralizados impulsados por la cadena de bloques Binance Smart Chain (BSC). Aquí, puedes cambiar el pastel a bnb, cobrar tokens de pastel...

-

¿Qué es el ciclo contable?

¿Qué es el ciclo contable? El ciclo contable es el proceso integral de registrar y procesar todas las transacciones financieras de una empresa, desde que se produce la transacción, a su representación en los estados financieros...

-

¿Son las criptomonedas más riesgosas que las acciones?

¿Son las criptomonedas más riesgosas que las acciones? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

¿Qué son los días por pagar pendientes?

¿Qué son los días por pagar pendientes? Días por pagar pendientes (DPO) se refiere al número promedio de días que le toma a una empresa pagar sus cuentas por pagar Cuentas por pagar Las cuentas por pagar son un pasivo en el que se incurre c...